2018年两净市场预测:环境污染日益严重 两净市场竞争更激烈!

中商产业研究院 2018-01-08 15:09

中商情报网讯:2017年已悄然离去,净水器净化器产品作为健康电器的代表在2017年得到快速的发展,2018年两净市场的发展又将是怎样?

随着经济的发展,健康意识的提升,2018年两净市场将继续维持正增长的趋势,水污染日益严重,雾霾频发,空气污染严重;GDP增速回暖,两净百户拥有量低;二胎政策效果与这两年凸显等几个方面的因素促进了两净市场的发展。

同时,两净在快速发展时期也受到了一定因素的制约,环境相关政策力度加大,2017年是环保政策爆发的一年,针对大气污染防治和水污染治理新出台一系列相关政策。十九大报告和中央经济工作会议也提出治理环境污染内容;成本增加也在一定程度上限制了两净市场的发展,主要体现在原材料上涨,物流成本和人工成本上涨。

净水器

1、市场规模

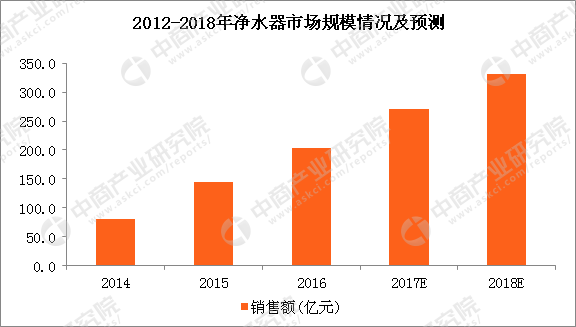

最近几年,随着消费升级趋势显现,净水器销售规模逐年增长。根据中商产业研究院发布的《2018-2023年中国净水器市场前景及投资机会研究报告》数据显示,2016年中国净水器销售规模为203.5亿元,同比增长40.6%;2017年中国净水器市场规模达271亿元,同比增长33.2%,其中线上可达213亿元,线下可达58亿元。同时,在2018年中国净水器销售规模将突破330亿元。

数据来源:中商产业研究院

2、品牌方面:线下将迎来进一步洗牌阶段,线上竞争更激烈

2018年线下渠道经历从增长到进一步洗牌的市场阶段,资金技术不够过硬的企业将进一步被淘汰出局。但对于负责的企业而言,这是一轮是新的开始,行业的规范会让市场开始走向良性的发展。线上渠道由于进入门槛相对较低,一些新进入净水市场的品牌尤其是一些国产挂牌品牌会首先选择线上渠道开始试水,最终线上渠道形成以内资品牌为主的格局。根据数据显示,2017年净水器线下渠道内资品牌占比59.1%,外资品牌占比40.9%,线上渠道2017年内资品牌59.6%,外资品牌40.4%。

3、产品结构:2018年反渗透大通量产品进一步垄断净水市场

反渗透产品近几年一直呈现增长的趋势,大通量具有节约水、节约空间、避免二次污染等优点,根据数据显示,2017年线下反渗透产品份额已经达到91.2%,200-800通量段产品份额60%,线上反渗透产品份额72.8%,200-800通量段产品份额41%,预计2018年反渗透大通量产品会继续增长。

4、渠道:农村市场需求释放

根据数据显示,2017年农村市场同比增长29.8%,高于T1-T3市场的增长,农村市场潜力巨大。

净化器

1、市场规模

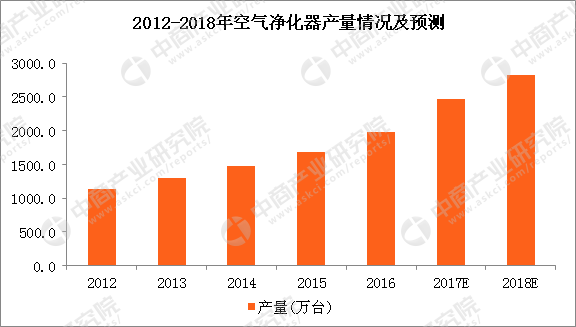

中国作为一个制造型的大国,全球市场70%左右的空气净化器都是在中国生产的。2016年,我国空气净化器产量为1980万台。由于中国空气净化器出口量较大,很多以出口为主的企业看到了国内空气净化器市场的商机,开始由外销市场转向内销市场。中商产业研究院发布的《2018-2023年中国空气净化器行业市场前景调查及投资机会研究报告》指出,2018年中国空气净化器产量将达2827.3万台。

数据来源:中商产业研究院

2、品牌:净化器品类主要以外资品牌为主

在净化器进入国内市场初期,内资品牌无论在技术上还是营销上均不太成熟,当时内资品牌主要是代工厂转化而来,随着技术的成熟,内资品牌逐渐拥有了核心技术能力,开始抢夺市场。2017年线上内资品牌占比达到38.1%,并且呈现逐年增长的趋势,预计2018年可与外资品牌持平。净化器线下品牌集中度逐渐提高,预计2018年品牌集中度更高,净化器线上品牌集中度呈下降趋势,线上品牌竞争越来越激烈,部分国产品牌2017年强势进入电商渠道,预计2018年,国产品牌表现更加亮眼。根据数据显示,2017年线下净化器TOP5品牌集中度67.1%,与去年同期相比增长6个百分点。

3、产品结构:净化器高洁净产品是未来发展的趋势所在,大CADR值产品在2018年的份额会进一步提升

净化器品类的特殊性就在于受天气影响较大,在经过国家的一系列调控政策下,净化器如果仅仅依靠去PM2.5功能难以长远走下去,净化器品类发展下一个突破口将是去甲醛功能,根据数据显示,2017年300+CADR值(去甲醛)销额份额线上线下占比分别为15%和25%,并且逐年呈上涨趋势,预计2018年去甲醛产品的份额会进一步提升。