2025年中国中药饮片重点企业业务布局预测分析(图)

时间:08-18 10:11

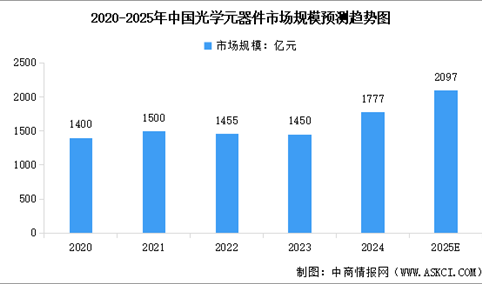

2025年中国光学元器件市场规模预测及重点企业分析(图)

时间:08-18 10:09

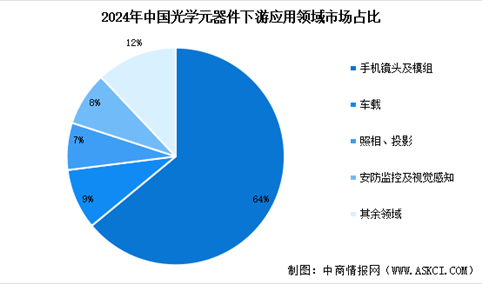

2025年中国光学元器件市场规模预测及下游应用领域占比情况分析(图)

时间:08-18 10:06

2025年中国光学元器件市场规模预测及企业注册量分析(图)

时间:08-18 10:04