中商产业研究院2018-09-20

中商情报网讯:国内稻米价格稳中有跌,国际米价持续下跌。江西和湖南相继启动早稻最低收购价执行预案后,早稻价格企稳。季节性消费淡季中,国内大米价格弱势运行;需求不振,供给充裕导致国际米价持续下跌。

(一)稻谷价格稳中有跌。8月份,早籼稻收购均价每斤1.20元,环比持平,同比跌7.7%;晚籼稻1.28元,环比跌1.5%,同比跌5.9%;粳稻1.48元,环比持平,同比跌4.5%。江西和湖南省相继启动早稻最低收购价执行预案后,早稻价格企稳。据国家统计局数据,2018年全国早稻总产量2859万吨(572亿斤),比2017年减产128万吨(26亿斤),下降4.3%。另据国家粮食和物资储备局统计,截至8月25日,主产区早籼稻累计收购589.3万吨,同比增加26.7万吨。

(二)季节性消费淡季,大米价格弱势运行。8月份,早籼米批发均价每斤1.86元,环比跌1.6%,同比跌4.6%;晚籼米2.04元,环比持平,同比跌3.3%;粳米2.05元,环比跌2.8%,同比跌12.4%。

(三)国际米价持续下跌。8月份,国际大米价格(曼谷离岸价,25%含碎率,下同)每吨393美元,环比跌1.3%,同比涨1.8%。国际米价下跌原因:一方面,孟加拉国洪灾过后稻米生产有所恢复,海外采购需求下降;另一方面,越南放宽大米出口限制且泰国1-8月大米出口较去年同期增加2.6%。

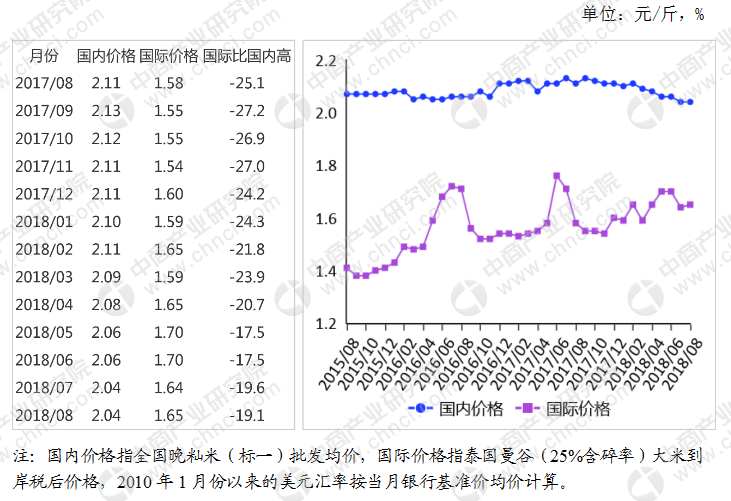

(四)国际大米到岸税后价低于国内,价差缩小。8月份,配额内1%关税下泰国大米到岸税后价每斤1.65元,比国内晚籼米批发价每斤低0.39元,价差比上月缩小0.01元;离岸价折人民币每斤1.34元,比国内低0.70元,低34.3%。

(五)1-7月累计,我国稻米进口减少出口增加。据海关统计,7月份我国进口稻米11.01万吨,环比减37.0%,同比减61.0%;出口稻米22.72万吨,环比增40.2%,同比减1.8倍。1-7月累计,进口稻米188.96万吨,同比减21.9%;进口额10.15亿美元,同比减8.2%;出口稻米99.28万吨,同比增52.6%;出口额4.39亿美元,同比增38.4%。进口稻米主要来自越南(占进口总量的54.1%)、泰国(占29.1%)、巴基斯坦(占11.1%)。出口目的地主要是科特迪瓦(占出口总量的23.4%)、韩国(占12.4%)、土耳其(占11.9%)。

(六)全球大米供需基本平衡。据联合国粮农组织7月份预测,2018/19年度全球大米产量为5.11亿吨,比上年度增1.4%;消费量5.09亿吨,比上年度增1.0%;期末库存1.74亿吨,比上年度增1.5%;库存消费比34.1%,同比上升0.2个百分点。全球贸易量为4753万吨,比上年度减0.5%。

(七)地方动态。

辽宁:省内各地水稻整体长势良好,稻米价格继续下跌。

吉林:水稻已进入灌浆成熟期,稻米价格基本稳定。

黑龙江:水稻进入乳熟期,丰收在望,稻米价格保持稳定。

安徽:早稻已全部收割结束,部分种粮大户已销售完毕,稻米价格小幅下跌。

江西:新季早稻收购接近尾声,最低收购价执行预案启动后价格略有上升。

湖北:新季早稻集中上市,稻谷价格稳中趋强。

广西:早稻收购已近尾声,稻米价格下跌。

(八)后期走势。2018年,稻谷最低收购价下调和生产成本攀升,挤压了种稻利润空间。从近期早稻主产区的产销形势看,局地出现增产不增收的现象。预计,后期稻谷价格将逐步向最低收购价靠拢。在大中院校开学及经销商国庆节前备货等因素作用下,大米价格有望止跌企稳。国际米价还有惯性下跌的可能。