2018年中国风力发电行业现状及趋势分析(图)

中商产业研究院 2018-11-16 17:43

中商情报网讯:电力行业是关系国计民生的基础性支柱产业,与国民经济发展息息相关。当前我国经济持续稳定发展,工业化进程稳步推进,对电力的需求必然日益增长。因此,我国中长期电力需求形势乐观,电力行业将持续保持较高的景气程度水平。

我国发电方式主要有火力发电、水力发电、风力发电、核能发电以及太阳能发电。从发电机组装机容量来看,火电与水电占了其中的绝大部分。据数据显示,2010-2017年期间,我国电力工业发展规模迈上新台阶,电力建设步伐不断加快,能源结构调整取得新成就,非化石电源发展明显加快。其中,风电规模实现高速增长,装机容量占比由2010年的3.1%提高至2017年的9.2%,跃升为我国第三大电力来源。在“十三五”规划提出全方位推进能源结构性改革以及政府不断加大可再生能源发展的政策扶持力度的背景下,中国对可再生能源的需求将日益提高,以风能、太阳能为代表的可再生能源长期内预计仍将保持稳定的增长。

2016年以来中国经济进入新常态,国民经济增速企稳,用电需求回升。根据国家能源局统计数据,2016年全社会全年用电量为59198亿千瓦时,同比增长5%,2017年全社会用电量继续保持上升势头,全年用电量63077亿千瓦时,同比增长6.6%,是自2014年以来的新高。基于全社会用电需求提升与能源结构调整的大环境,风电需求也逐步提升。

近年来,低风速区域成为风电开发热点,低风速地区的风况条件对风机制造企业的技术水平上提出了更高的要求,市场集中度进一步得到提升,风机制造企业由高峰期的60多家降低到了20多家。

据数据统计,2016年,我国有8家风机制造企业年销量超过1000MW,且全部为国内厂商。2017年,仅有6家风机制造企业年销量超过1000MW。未来,具备规模优势、技术优势、管理优势的龙头企业的市场份额将进一步扩大。

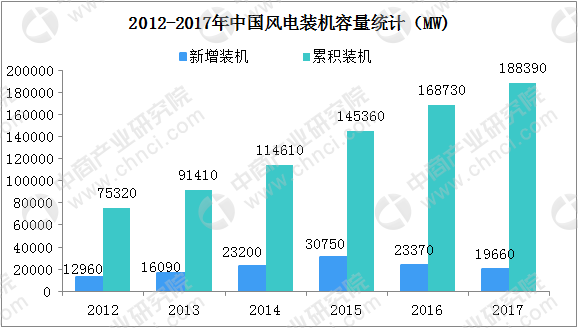

根据中国风能协会数据,2016年全国新增装机容量23370MW,全国累计装机容量达到168730MW,累计装机容量增长16.08%。2017年全国新增装机容量19660MW,全国累计装机容量达到188390MW,累计装机容量增长11.65%。

数据来源:中商产业研究院整理

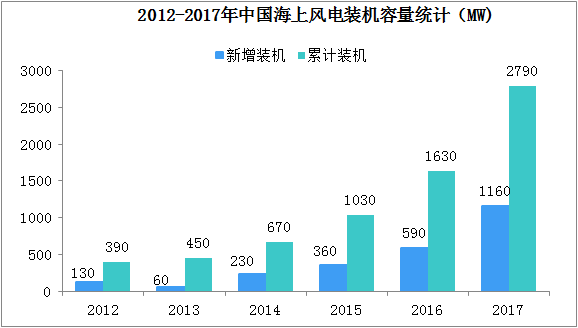

2016年,中国海上风电新增装机154台,新增装机容量590MW,累计装机容量达到1630MW,累计装机容量增长58.25%。2017年,中国海上风电新增装机319台,新增装机容量1160MW,累计装机容量达到2790MW,累计装机容量增长71.17%。根据国家能源局《可再生能源“十三五”规划》,到2020年,海上风电开工建设10GW,确保建成5GW。以2020年建成5GW保守估计,2018年至2020年复合增速为21.47%。

数据来源:中商产业研究院整理

中国风电行业发展趋势

一、中东部和南方地区陆上风能资源开发加速

中国中东部和南方地区陆上风能资源具有分布广泛、应用灵活、离用电地区近的特点,按照“就近接入、本地消纳”的原则,近期国家政策积极引导国内风电装机向中东部和南方地区转移,加快该类地区风能资源规模化开发,具体表现为:1)项目核准主要集中在中东部与南部地区;2)中东部与南部地区上网电价下调幅度较低,以吸引地区的风电投资;3)《风电发展“十三五”规划》明确提出,到2020年,中东部和南方地区陆上风电新增并网装机容量4200万千瓦(42000MW)以上,累计并网装机容量达到7200万千瓦(72000MW)以上。

二、海上风电建设加快

海上风电具有风资源丰富,发电小时数高,靠近负荷中心便于消纳等特点。我国海上风电技术可开发量较大,5-25米水深、50米高度可开发容量约为2亿千瓦;5-50米水深、70米高度可开发量约为5亿千瓦。根据《风电发展“十三五”规划》,到2020年,我国海上风电开工建设规模目标为1000万千瓦,累计并网容量目标为500万千瓦以上。其中,江苏、浙江、福建、广东等省的海上风电建设规模均要达到百万千瓦以上。目前,国内风电整机供应商已开始投入海上风电机组的研发与运行,力图攻克技术难题,降低成本,相关政府部门海上风电项目上网电价的政策优惠及相关管理办法也已相继出台,进一步明确了海上风电发展方向。海上风电将成为未来我国风电行业的发展新趋势和新的行业增长点。

更多资料请参考中商产业研究院发布的《2018-2023年中国风力发电行业市场前景及投资机会研究报告》。