中商产业研究院2018-12-26

中商情报网讯:2018年铁矿价格整体窄幅震荡,可以分为四个阶段,年初基于限产后的补库预期,铁矿石价格高位运行,后因非采暖季限产政策导致预期落空,价格下跌。二三季度上四大矿山供应增量较大,环保限产措施频繁,铁矿石呈现供大于求的局面,价格长期在60-65美元区间窄幅震荡。三季度后期汇率贬值及运费大幅上涨,导致铁矿石成本抬升,价格回升至70美元附近。四季度开始,澳洲矿山供应不及预期,国内生产积极性高,高品澳粉持续去库存,价格重回年内高点,后期因钢材供应量较高及下游需求放缓,价格快速回落。

数据来源:我的钢铁

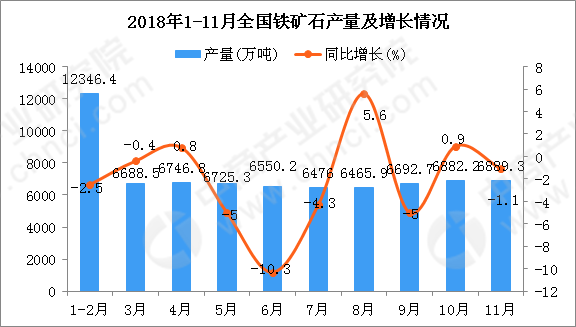

从产量方面来看:据中商产业研究院数据库显示,今年以来,我国铁矿石产量相对平稳。具体来看,2018年1-3季度全国铁矿石产量波动幅度较小,2018年2-3季度全国铁矿石产量有小幅度下降,2018年3季度全国铁矿石产量相比2季度下降1.94%。2018年11月全国铁矿石产量为6889.3万吨,同比下降1.1%。2018年1-11月全国铁矿石产量为71073.2万吨,同比下降3.3%。

数据来源:中商产业研究院数据库

从供应量方面来看,2018年中国铁矿石进口量环比持平,品种结构性调整加剧。2018年前11月海关累计进口铁矿石9.7亿吨,较去年同期下跌1269万吨。前五大矿山增产约5300万吨,增量主要为高品粉矿,但中小矿山减产抵消增量。

从发运来看,2018年澳洲巴西全年铁矿石发运量同比约增2650万吨,并对澳巴在2018年上半年与下半年的发运量波动情况进行了简单地回顾。四大矿山发运的节奏各不相同,但整体增量维持在矿山预期内。力拓发运持平,FMG,BHP和VALE同比有所增加。

对国产铁精粉产量同比下降约1278万吨,上半年因环保限产影响产量同比下降,三季度产量基本持平,四季度同比增加。

生铁产量来看,受环保限产影响,生铁产量同比下降约3000万吨,主要是一季度采暖季限产,二季度河北地区非采暖季限产影响,上半年生铁产量同比下降明显;三季度山西等地陆续限产利用率整体仍偏低,四季度限产宽松,产量同比增加。

2018年1-11月全国生铁产量统计数据

数据来源:中商产业研究院数据库

此外,铁矿石的进口依赖度与钢厂库存提升,矿需求不降反升。截止11月底,全国港口铁矿石库存1.4亿吨,较年初下降800万吨。因内矿产量下降,钢厂烧结矿中进口矿配比提升,全年进口矿配比91.37%,较去年提升2.65%。

2018年铁矿石市场运行特点:第一个特点是低铝矿资源需求较好,铝溢价大幅攀升。主要原因是一季度巴西雨季降雨量超历年影响发运,二季度卡车司机罢工影响发运迟迟未起;国内矿受环保限产影响,产量大幅下滑最终导致低铝资源偏紧。第二个特点是球团资源偏紧需求增加,溢价大幅走高。主要原因是Samarco复产未果,MinasRio3月矿山事故停产,国内矿山产量下降,导致精粉球团资源偏紧;前三季度环保限产频繁,但钢厂吨钢毛利润高企,钢厂增加球团矿配比提产。第三个特点,三季度PB粉需求增加,库存偏紧推动价格拉涨。

今年冬季限产将长三角地区纳入“2+26”城市限产范围,涉及高炉炼铁产能突破5亿吨。环保常态化下高炉开工率低于往年,限产区域高炉产能利用率当前平均为66.4%。去年采暖季影响铁水产量约3200万吨,今年影响量弱于去年。

展望2019年,全球矿山增产3930万吨,但四大矿山增量仅1500万吨,其余增量以南美和北美精粉为主。据统计,2018年后中国高炉淘汰产能约7099万吨,新增产能7955.5万吨。未来产能变化主要集中在河北地区,以置换为主,大多淘汰与新增产能集中在2019年年底至2020年。最后根据2019年全球的供需平衡表推算全年铁矿均价约在66美元。

更多资料请参考中商产业研究院发布的《2019-2024年中国铁矿石行业发展前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。