中商产业研究院2020-03-21

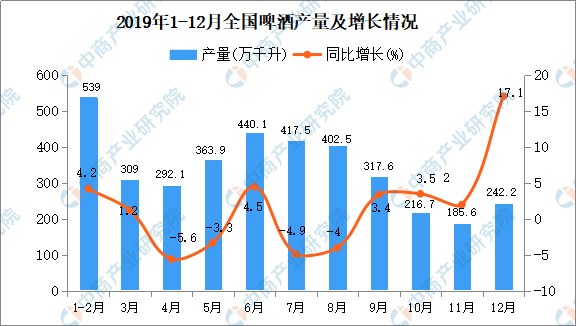

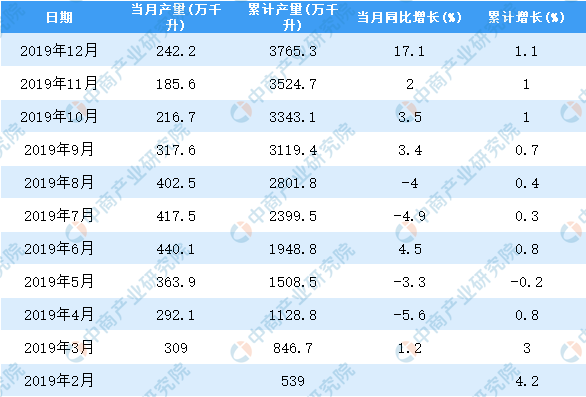

中商情报网讯:随着气温逐渐升高,啤酒销售进入旺季。近年来,国内啤酒市场保持稳定发展。据中商产业研究院数据库显示,2019年1-3季度全国啤酒产量稳步增长,2019年4季度全国啤酒产量回落;2019年12月全国啤酒产量为242.2万千升,同比增长17.1%。2019年全国啤酒产量为3765.3万千升,同比增长1.1%。

数据来源:中商产业研究院数据库

2019年1-12月全国啤酒产量统计数据

数据来源:中商产业研究院数据库

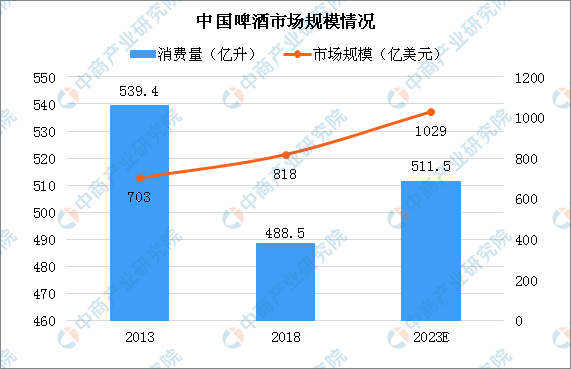

中国啤酒市场属全球最大,消费量占全球的25%。2013年中国啤酒消费量539.4亿升,市场规模703亿美元。此后,啤酒消费品有所下滑,2018年,中国的总啤酒市场消费量为488.5亿升,市场规模818亿美元。尽管中国啤酒市场规模庞大,但中国啤酒人均消费量水平计与其他基准市场(如美国、巴西及墨西哥分别为71升、60升及74升)相比,继续保持相对较低,2018年为人均35升,表明啤酒消费量存在巨大增长潜力。此外,受多项宏观经济及行业特定因素推动,中国啤酒市场预期于2018年至2023年预测期间恢复增长。预计2023年中国啤酒消费量将达511.5亿升,市场规模将达1029亿美元。

数据来源:GlobalData、中商产业研究院整理

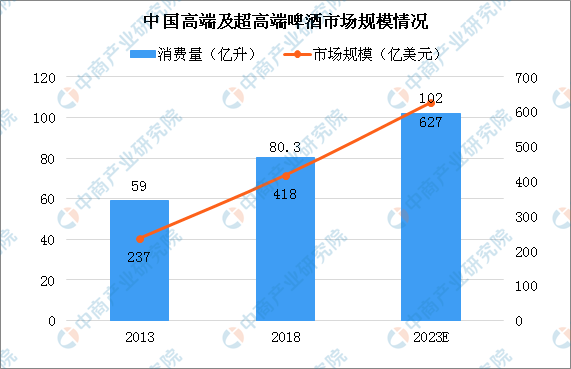

2013年中国高端及超高端啤酒市场规模仅59亿升,市场规模237亿美元。随着人们经济收入的增加和消费人群的年轻化,消费者对于啤酒的需求也开始往高品质、个性化、多元化等方向转变。中国高端啤酒迎来发展机遇。2018年高端及超高端啤酒消费量80.3亿升,市场规模418亿美元。预计2023年消费量将突破100亿升,市场规模将达627亿美元。

数据来源:GlobalData、中商产业研究院整理

从销售渠道来看,中国的啤酒经销主要通过经销商完成或直接交付予关键客户。相对分散的经销分部由许多地理覆盖范围较小的小型营运商组成。

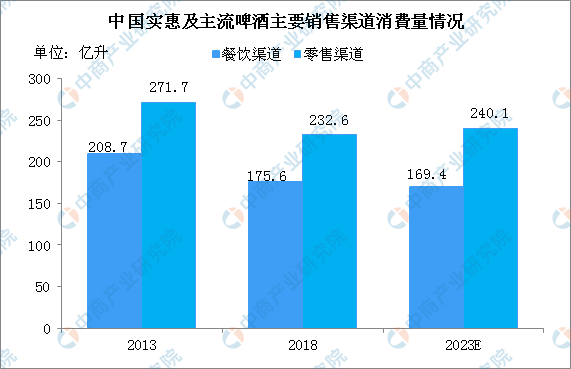

实惠及主流啤酒销售渠道主要为零售渠道、餐饮渠道。2018年零售消费量为232.6亿升,预计2023年将达240.1亿升。实惠主流啤酒餐饮渠道消费量相对较小,并呈现下降的趋势,2018年餐饮渠道消费量175.6亿升,预计2023年将跌至169.4亿升。

数据来源:GlobalData、中商产业研究院整理

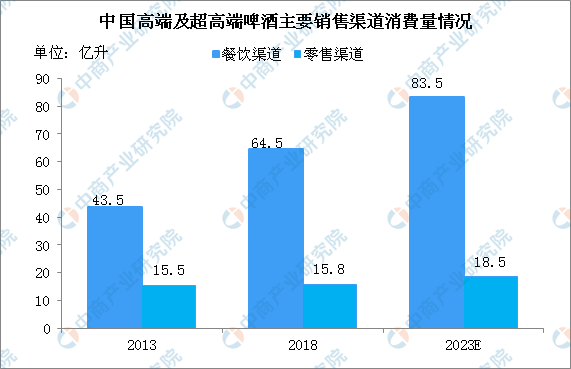

啤酒行业正从低端的价格战竞争转向高端品牌竞争。当前,高端及超高端啤酒销售渠道主要为餐饮渠道,消费量大幅提升。2018年餐饮渠道消费量64.5亿升,预计2023年消费量将达83.5亿升。零售渠道消费量相对较小,同时增长较为缓慢,2018年零售渠道消费量15.8亿升,预计2023年消费量将达18.5亿升。

数据来源:GlobalData、中商产业研究院整理

随着更多中国高端啤酒的发展,可进入相关销售点的经销能力已成为啤酒酿造商的关键成功因素。特别是针对高端及超高端类别的啤酒酿造商需要一支完善的经销及销售队伍,以确保通过正确的渠道与合适的消费者建立联系。

除餐饮渠道、零售渠道外,线上渠道也不容忽视。透过电子商务进行的啤酒经销继续增长,许多啤酒酿造商在天猫(阿里巴巴的一部分)及京东网拥有网上商店。较小的零售店、餐馆及消费者亦越来越多地利用B2B电子商务。

更多资料请参考中商产业研究院发布的《2020-2025年啤酒市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。