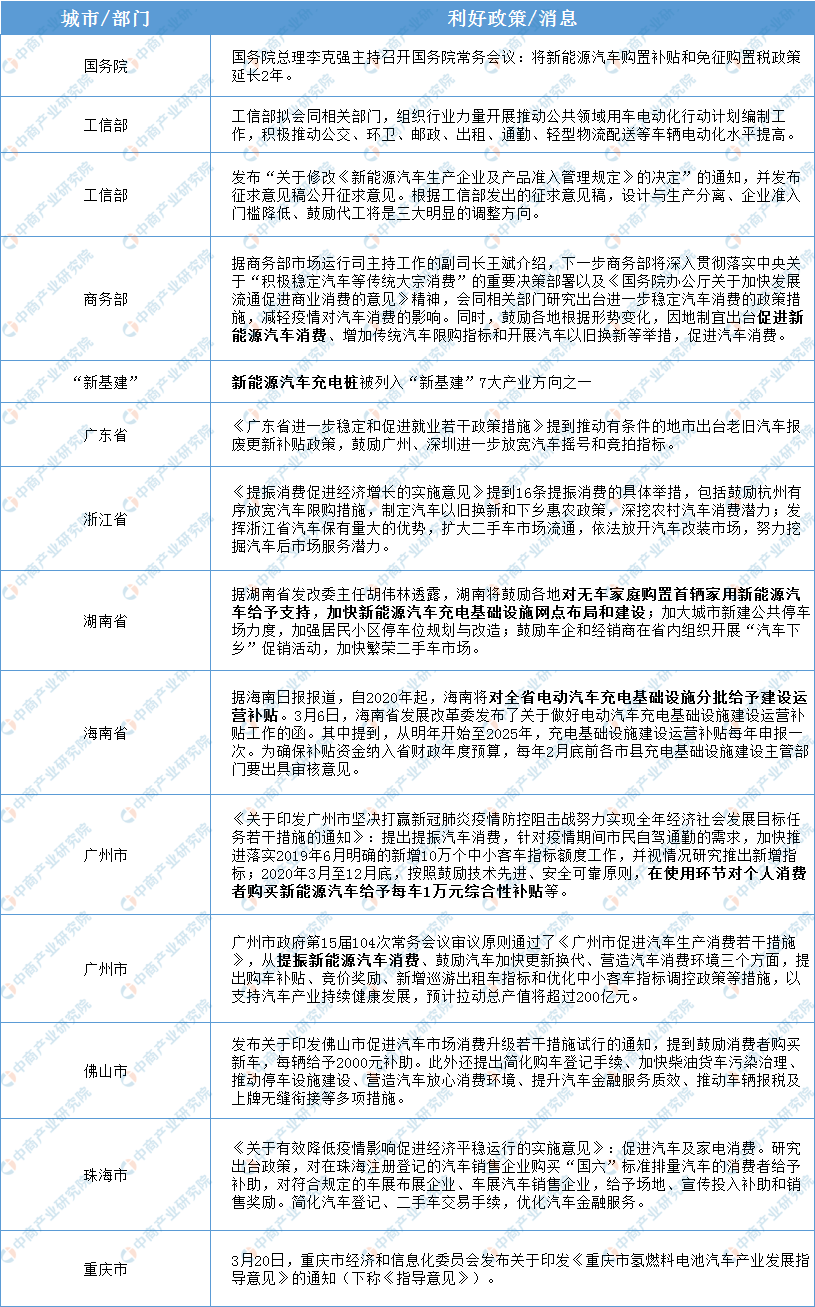

中商产业研究院2020-04-07

中商情报网讯:4月7日,工信部发布关于修改《新能源汽车生产企业及产品准入管理规定》的决定。根据文件提出,删除申请新能源汽车生产企业准入有关“设计开发能力”的要求;将新能源汽车生产企业停止生产的时间由12个月调整为24个月;删除有关新能源汽车生产企业申请准入的过渡期临时条款;删除新建纯电动车乘用车生产企业应同时满足《新建纯电动乘用车管理规定》的条款。

此前曾有消息传出,而全国乘用车市场联席会秘书长崔东树认为,调整后的准入规定,进一步放宽了准入门槛,采取更加开放包容的监管手段,强化了事中事后监管,将给企业和市场带来更多的选择空间。同时也有专家表示,将设计与生产分离,将更有利于特斯拉等外资企业在中国的落地,这也意味着我国新能源汽车产业的开放力度进一步扩大,市场竞争加剧。

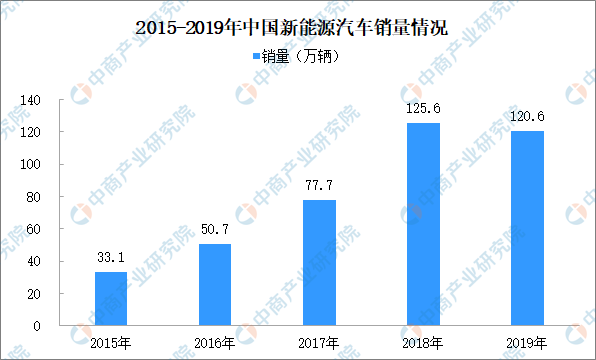

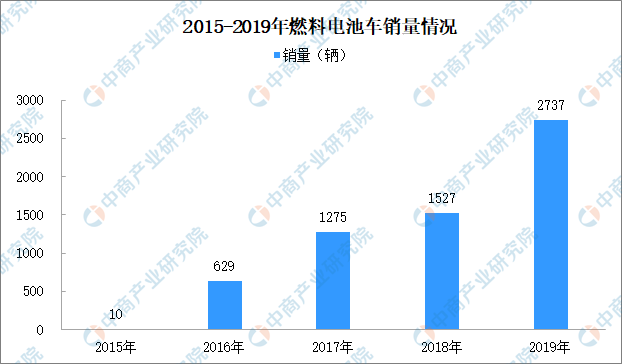

回顾2019年新能源汽车市场,受补贴退坡影响,下半年呈现大幅下降态势。据中汽协数据显示,2019年新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。其中,纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%;燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%。

数据来源:中汽协、中商产业研究院整理

可见,2019年新能源汽车市场行情显得艰难。到了2020年,受新冠肺炎疫情影响,全国汽车和零部件生产企业复工缓慢,消费者的购车需求也处于抑制状态,新能源汽车市场的发展不容乐观。为此,今年以来,为了刺激需求、促进车市发展,从国家到地方陆续有利好消息释出。

其中,3月31日在国务院总理李克强主持召开的国务院常务会议上提出,将新能源汽车购置补贴和免征购置税政策延长2年。对于去年受补贴退坡影响,产销量出现下滑的新能源汽车市场来说,补贴政策及免征购置税政策的延长无疑是一大重要利好。

来源:中商产业研究院整理

实际上,2019年国家已经出台多重利好促进新能源汽车市场发展。除了《新能源汽车推广应用推荐车型目录》等外,2019年新发的增值税下调、支持新能源公交车推广应用、车辆购置税优惠政策延续等政策也在支持新能源汽车的推广、应用工作。虽然受车市低迷、补贴退坡、新冠肺炎疫情等因素影响,2020年的新能源汽车市场发展或将不及往年的速度,但新能源汽车向好的发展态势是不容置疑的。

推广新能源汽车是主流趋势,同时限购城市群体和网约车出租车群体作为新能源汽车的主要消费主体,需求仍存在进一步释放的空间。而目前,除了补贴等政策延用以外,还有两大因素利于新能源汽车市场的发展。

(1)燃料电池车市场潜力大

近年来,我国高度重视燃料电池汽车技术研发及推广应用。政策利好,燃料电池汽车犹如站上风口,从我国的发展情况来看,仍有很大的增长空间。

数据显示,2015-2019年间,我国燃料电池汽车的销量分别为10辆、629辆、1275辆、1527辆、2737辆,2019年的销量是2015年的272.7倍。其中,2019年我国燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%,截至2019年底我国燃料电池车累计数量为6000辆。此外,有相关专家统计,在近两个月内,国内与燃料电池相关的企业新增了110家。燃料电池汽车在国内得到快速发展。

数据来源:中汽协、中商产业研究院整理

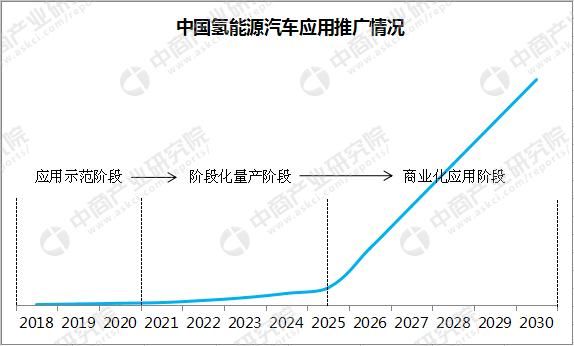

据中国电动汽车百人会副秘书长王贺武表示,到2020年年底,我国氢能燃料电池汽车争取实现接近万辆的规模。氢能被视为全球最具发展潜力的清洁能源之一。近年来,氢能产业的热度逐年攀升。而此前国家出台的《国家创新驱动发展战略纲要》等重要文件中,明确提及要大力发展氢燃料汽车。到2030年,我国要实现氢燃料电池汽车保有量200万辆的目标。此外,中国汽车工程学会曾预测到2030年,我国氢能汽车产业产值有望突破万亿元大关。

未来,燃料电池车将得到更长足的发展,成为新能源汽车市场中的一支坚实队伍。

数据来源:中商产业研究院

(2)“新基建”加快充电设施建设,利好新能源汽车推广

今年以来,国家多次提及“新基建”。区别于传统“基建”,“新基建”主要发力于科技端。传统基建主要是指铁路、公路、桥梁、水利工程等大建筑,而“新基建”是指立足于科技端的基础设施建设。具体来看,“新基建”包括7大产业方向:5G基站建设、新能源汽车充电桩、大数据中心、人工智能、工业互联网、特高压、城际以及城轨交通。

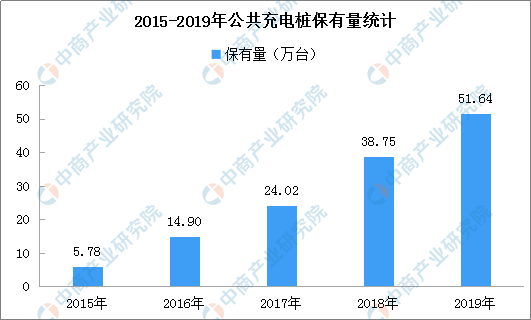

2019年,我国充电基础设施产业保持高速增长,全国充电基础设施规模达到120万个,有力地支撑了我国电动汽车规模化市场的快速形成和发展。而新能源汽车充电桩被列入“新基建”的产业方向中,将迎来更全面的发展。

根据中商产业研究院发布的《“新基建”——2020年中国充电桩行业市场前景及投资机会研究报告》,充电桩是为电动汽车充电的充电设施,其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。充电桩的输入端与交流电网直接连接,输出端都装有充电插头用于为电动汽车充电。

充电桩市场产业链涉及到的主体包括充电桩设备生产商、充电运营商、新能源汽车等。

来源:中商产业研究院

近年来,我国公共充电基础设施保有量持续高速增长,截至2019年12月底,全国充电设施较去年新增超过12.85万台。据中国电动汽车充电基础设施促进联盟数据显示,2015-2019年我国公共充电桩保有量持续保持增长。2015年底,我国公共类充电设施保有量仅为57792台,截至到2019年已达到516396台。

此外,据最新数据显示,截至2020年1月,公共类充电桩累计达53.1万台,其中交流充电桩30.1万台、直流充电桩22万台、交直流一体充电桩488台。

数据来源:中国充电联盟、中商产业研究院整理

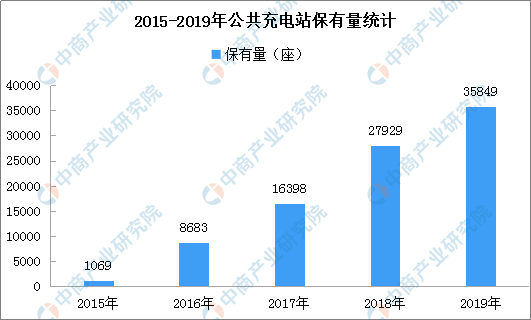

除了充电桩以外,充电站也得到长足发展。据统计,全国充电站保有量由2015年的1069座增加到2019年的35849座。此外,据最新数据显示,截至2020年1月,全国各省份充电站数量最多的为广东省,共5333座,其次分比为上海市4096座、江苏省3809座、北京市3714座、浙江省2358座、山东省2071座、河北省1582座、湖南省1353座四川省1314座、湖北省1232座。

数据来源:中国充电联盟、中商产业研究院整理

随着充电站的建设,我国新能源汽车与充电桩保有量的配比也逐步趋于合理。虽然充电基础设施布局日渐完善,但与新能源汽车的保有量相比仍有不足的地方。据预测,2020年,公共充电桩预计新增公共充电桩15万台,其中公共直流桩6万台,公共交流桩9万台;新增私人桩约为30万台;预计新增公共充电场站8千座。这样一来,电动汽车车主充电的便利性将得到大幅改善,充电设施的完善布局更利于新能源汽车的推广。

总体来看,我国新能源汽车市场发展趋势持续向好。未来,国家及各地将结合实际情况出台更多利好新能源汽车研发、生产、推广的政策措施。同时,燃料电池车虽然不是主流,但将得到更长足的发展,前景规模可观。而充电设施的建设也将在“新基建”的背景下加快布局,得到进一步完善。

更多资料请参考中商产业研究院发布的《2020-2025年中国新能源汽车市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。