疫情防控需求加速医疗机器人发展 2020年我国医疗机器人产业链全景图分析

中商产业研究院 2020-04-15 17:33

中商情报网讯:2020年初,新冠肺炎疫情爆发。智能配送、医疗监控、消毒运输等一大批医疗机器人冲上防疫前线,成为人类的好帮手。3月5日,武汉雷神山医院医疗机器人正式上岗,该医疗机器人进退转弯自如,可以全自动完成病区消毒、医疗物品配送等工作,减轻医护人员工作负担的同时还减小交叉感染的风险。根据央视财经报道,抗击疫情,世界各地的机器人也大显身手:意大利医院已启用“汤米”机器人,它可以监测病人体征并远程传递给医生,还能减少口罩和防护服的消耗,有效降低病毒传播。在印度泰米尔纳德邦,机器人正在运送食品和药物等重要物资。此外,不少机器人还被用来监控街道,确保居民呆在室内,保持社交距离。

在为新技术应用于疫情欣喜的同时,应该看到迄今为止医疗机器人仍未大规模应用,真正应用临床的最多不过几十台。疫情当前,物流问题是最大困难。同时医疗机器人移动场景是预先设定的,不少场景无法使用,最重要的是,医疗机器人技术上无法达到非常高的运行效率。目前医院对于诊疗、病理分析等方面的设备更为刚需,在这些还尚未完全普及的情况下,当前医疗机器人产品的推广速度还是会受到限制。

一、医疗机器人产业全景图

我国医疗机器人应用效果良好,不断渗透,初步估计2018年市场规模达到5.1亿美元。2014年我国开始引入外科手术机器人,目前主要是一些中心城市的三甲医院才有引进,整体而言,医疗机器人在我国医疗领域的应用还处于导入阶段,无论是机器人本身的技术还是医护人员的操作能力都需要一个培育的过程。不过从应用效果来看,规模化使用医疗机器人将是未来医疗领域的一个趋势。

医疗机器人在手术机器人、康复机器人的基础上,进一步涌现出物流、配药、采血、胶囊等多种类型的辅助机器人和服务机器人。其中手术机器人占比16%,康复机器人占比41%,辅助机器人占比17%,服务机器人占比8%,其他类型机器人占比17%。

资料来源:中商产业研究院整理

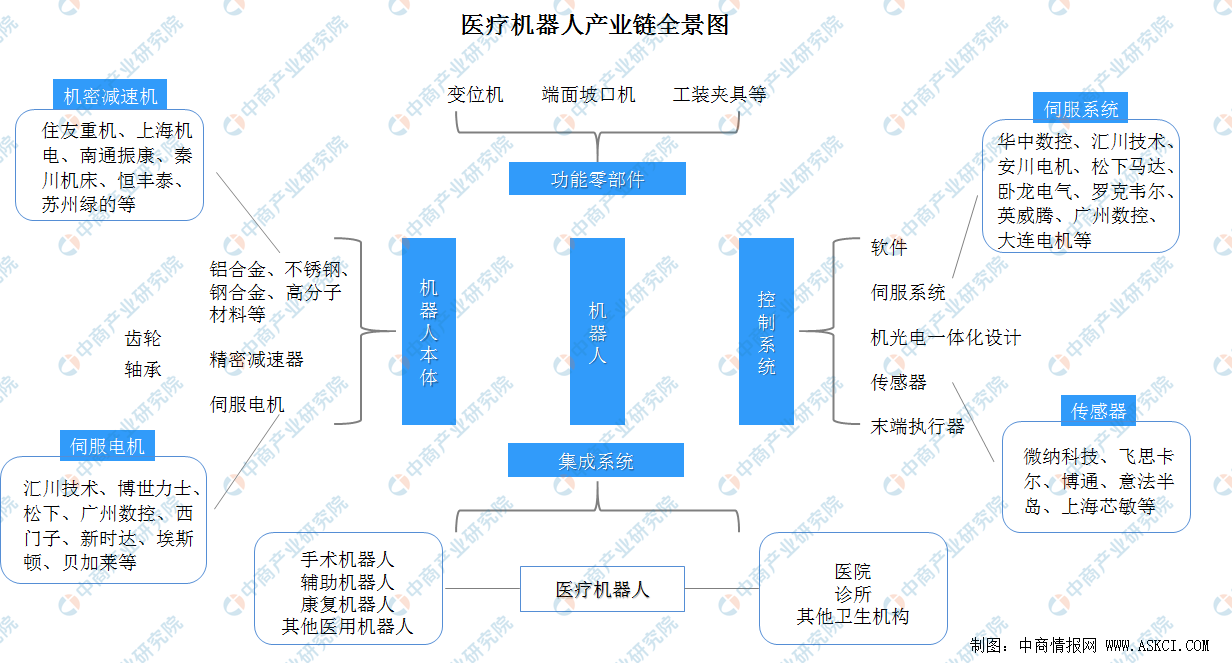

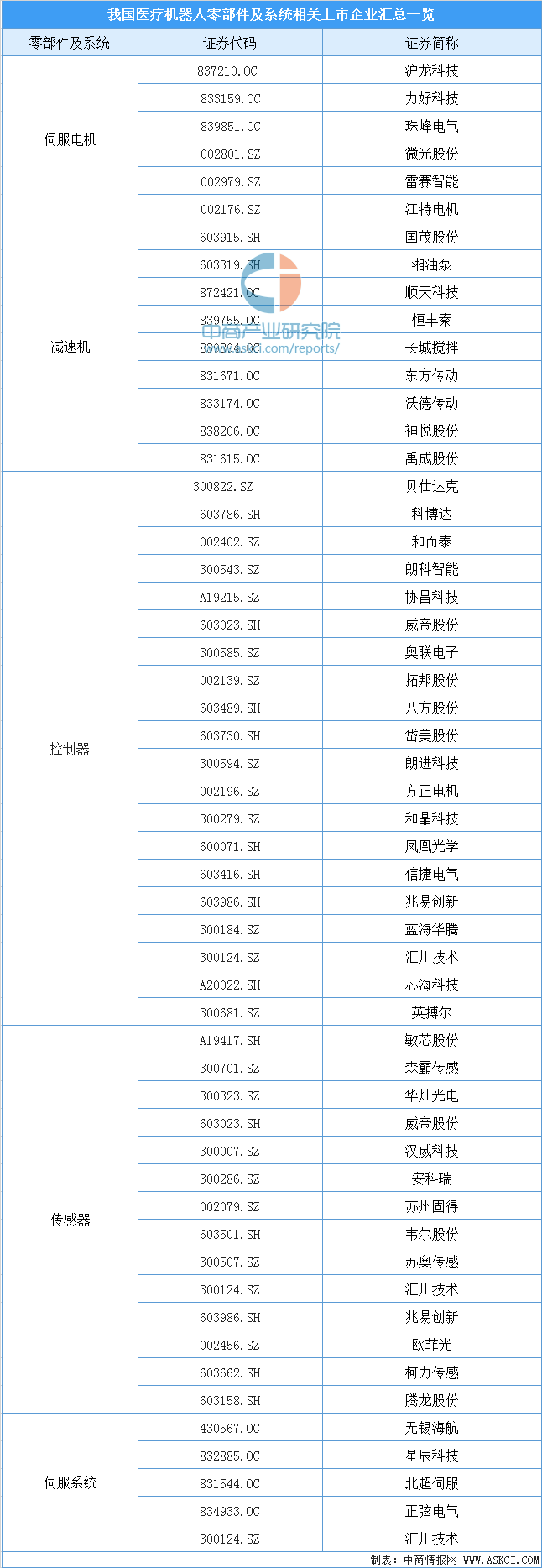

二、医疗机器人产业零部件及系统

现阶段,我国医疗机器人产业链不断完整,其中产业上游由机器人零部件,主要由伺服电机、传感器、控制器、减速机、系统集成等构成,其中减速器、伺服电机及伺服系统在工业机器人成本中所占比重较大,分别为39%,28%,本体制造占比为22%。

机器人驱动系统包括动力装置和传动机构,用以使执行机构产生相应的动作。控制系统是按照输入的程序对驱动系统和执行机构发出指令信号,并进行控制。

伺服电机:电动伺服驱动系统是机器人的必不可少的关键零部件,是利用各种电机产生的力矩和力,直接或间接地驱动机器人本体,以获得机器人的各种运动的执行机构,通常由伺服电机以及伺服驱动器组成。除了可以进行速度与转矩控制外,伺服系统还可以进行精确、快速、稳定的位置控制。

控制器:机器人控制器是机器人控制系统的核心大脑。控制器的主要任务是对机器人的正向运动学、逆向运动学求解,以实现机器人的操作空间坐标和关节空间坐标的相互转换,完成机器人的轨迹规划任务,实现高速伺服插补运算、伺服运动控制。

减速器:医疗机器人核心部件减速器是机械传动的核心,机器人的速度、精度都与减速器有关,机器人使用的减速器主要包含:谐波减速器、RV减速器。

不过,需要注意的是,减速机、伺服系统在工业机器人成本中所占比重较大,但国内减速机、伺服电机等关键零部件发展相对滞后,技术水平较低,产品稳定性差,与国外产品相比存在不少差距,导致国内工业机器人减速机、伺服电机等零部件主要依赖进口,国内企业工业机器人生产成本较高,竞争力较弱。

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

三、医疗机器人产业市场发展格局

2019年8月,国家药品监督管理局发布《关于扩大医疗器械注册人制度试点工作的通知》,进一步扩大医疗器械注册人制度试点,由去年的上海、广东、天津三个地区扩大到了21个省、市、自治区,并对试点目标各方面的要求都作出了明确的规定。 随着利好政策的不断出台,我国医疗机器人产业正进入飞速发展阶段。

资料来源:中商产业研究院整理

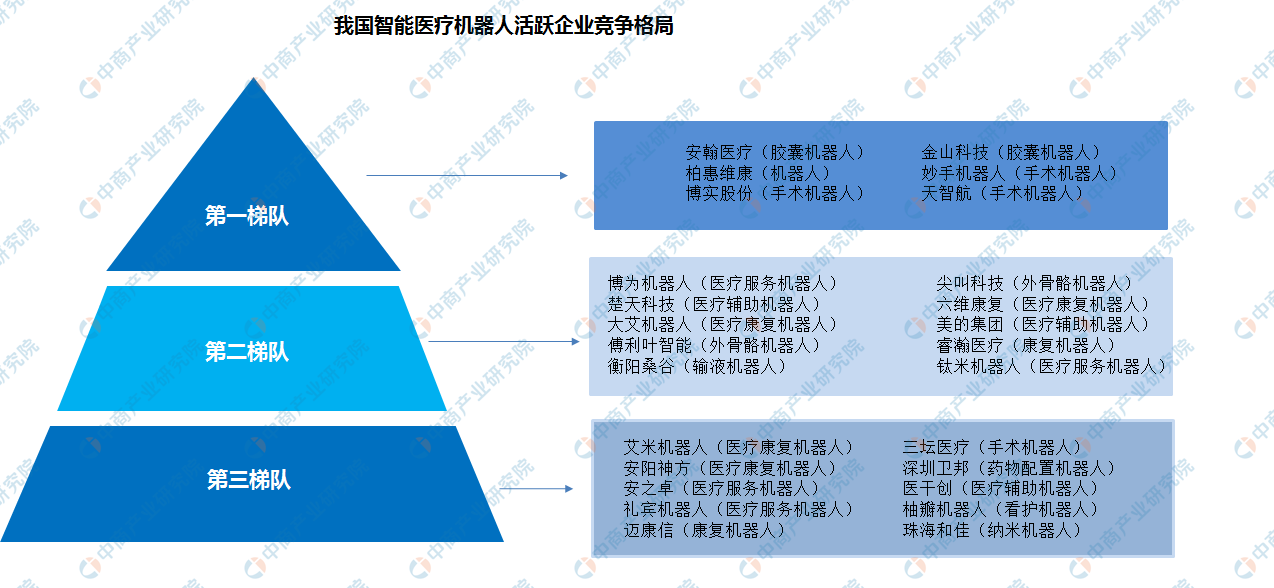

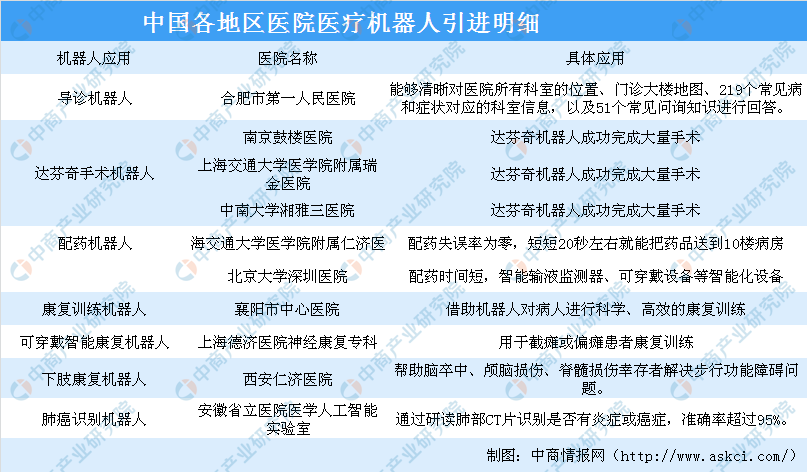

当前智能机器人市场不断扩大,智能机器人行业持续涌入创新型企业完善产业生态,行业赛道将进一步优化细分。继续围绕业务规模、创新力度、品牌价值、投融资情况等维度,针对目前国内相对较为典型的一批智能机器人企业进行观测评估,梳理出2018年智能医疗机器人活跃度梯队分析排名。我国智能医疗机器人活跃企业市场格局主要分为三个梯队,第一梯队主要有安翰医疗、柏惠维康、博实股份、金山科技、妙手机器人以及天智航等企业,企业产品类型以手术机器人、胶囊机器人为主;第二梯队主要有博为机器人、楚天科技、大艾机器人、傅利叶智能、衡阳桑谷、尖叫科技等,涉及领域有医疗服务/辅助机器人及骨骼机器人等;第三梯队中,以艾米机器人、安阳神方、安之卓、礼宾机器人、迈康信等企业为代表。

资料来源:中国电子学会、中商产业研究院整理

北京、深圳、上海三地汇集了我国医疗机器人领域近半数的优秀企业,医疗机器人产业呈现明显的区域集聚现象。综合区域分析,京津冀地区13家、长三角地区19家、珠三角地区16家、中部地区9家、东北地区5家。京深沪三个一线城市医疗机器人产业实力最为雄厚,长三角地区由于在医疗设备领域拥有完备的产业链条、丰富的市场渠道,已经占据医疗机器人领域区域发展的制高点,珠三角地区和京津冀地区紧随其后。

数据来源:亿欧、中商产业研究院整理

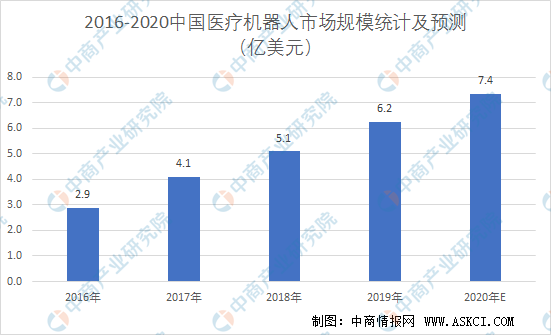

中国明确提出要发展“医用机器人等高性能诊疗设备”。初步测算,2019年中国机器人市场规模达到86.8亿美元,2014年—2019年的平均增长率达到20.9%。其中,服务机器人22亿美元。2019我国医疗机器人市场规模超6亿美元,2020年预计达7.4亿美元,到2021年将突破10亿美元。

数据来源:中商产业研究院整理

四、医疗机器人产业应用市场

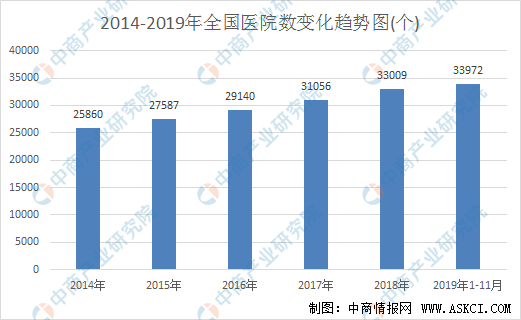

医疗机器人主要用于医疗卫生人员,集中在医院、诊所等地。截至2019年11月底,全国医疗卫生机构数达101.4万个。与2018年11月底比较,全国医疗卫生机构增加9489个,其中:医院增加1496个。截至2019年11月底,医院3.4万个,其中:公立医院1.2万个,民营医院2.2万个。

数据来源:统计局、卫健委、中商产业研究院整理

数据来源:统计局、卫健委、中商产业研究院整理

我国医疗机器人应用效果良好,不断渗透。2014年我国开始引入外科手术机器人,目前主要是一些中心城市的三甲医院才有引进,整体而言,医疗机器人在我国医疗领域的应用还处于导入阶段,无论是机器人本身的技术还是医护人员的操作能力都需要一个培育的过程。不过从应用效果来看,规模化使用医疗机器人将是未来医疗领域的一个趋势。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国医疗机器人行业市场投资前景研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。