全国首个主城区自动驾驶测试路网开放 中国智能网联汽车产业链及布局一览(图)

中商产业研究院 2020-05-15 11:10

中商情报网讯:5月14日,沧州市第二批智能网联汽车测试道路开放暨百度Apollo自动驾驶与车路协同(沧州)应用实验室、自动驾驶创新应用运营中心揭牌仪式在沧州举行。据了解,14日沧州市宣布开放第二批智能网联汽车测试路网,测试区范围从沧州经济开发区延伸至沧州市主城区。沧州由此成为全国首个在主城区市政道路开放智能网联汽车测试的城市。

自动驾驶是一种融合多种学科和技术的复杂应用,有望成为开启一个新时代的核心应用场景。在刚刚过去的2019年,自动驾驶行业从风口逐渐下沉,资本投资也渐渐趋于理性,集中在几家头部企业中。有调查显示,受制于技术限制,中国大部分自动驾驶车辆产品还处于L3级,距离L4和L4以上的高级驾驶等级的“量产”还有差距。2020年,在5G和车联网的帮助下,通过5G+边缘计算,自动驾驶面临落地的可能性大大增加。未来伴随着人工智能、大数据、云计算等技术的综合应用、汽车智能程度提升、5G网络逐步普及以及车路协同设备与技术进一步成熟,自动驾驶将逐级走向成熟。

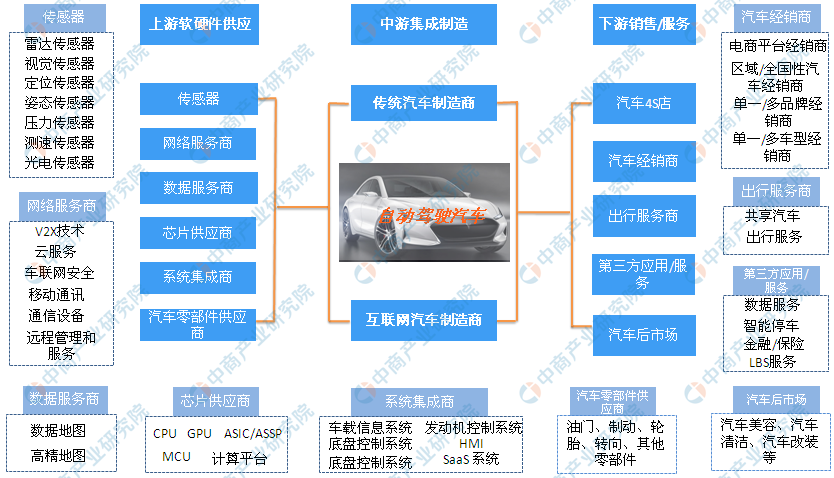

我国自动驾驶汽车行业产业链庞大,市场潜力大,中商产业研究院整理出自动驾驶汽车产业链全景图。从图中可以了解到,除了传统汽车的零部件、汽车制造、汽车4S店、汽车经销商、汽车后市场等。未来5G将覆盖自动驾驶汽车上下游,如上游的传感器、网络服务商、数据服务商、芯片供应商等;下游的出行服务、第三方应用和服务等。

来源:中商产业研究院

汽车行业庞大的产业链促使国内汽车纷纷布局自动驾驶汽车,据不完全统计,就沪深自动驾驶概念股超50家上市企业。主要分布在长三角与珠三角地带,其中,浙江和广东无人驾驶汽车占比最多;浙江自动驾驶汽车概念股中,杭州市占比较多。广东的自动驾驶汽车概念股中,深圳市同样占比较大;杭州和深圳成自动驾驶汽车概念股最多的城市。

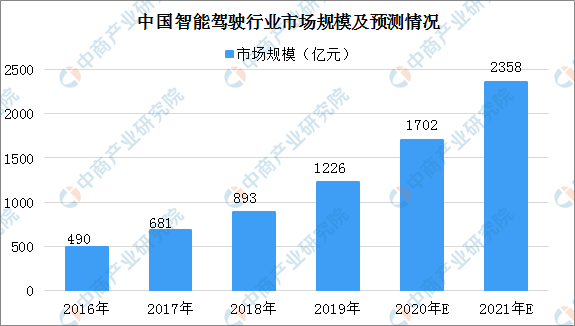

目前,我国正在积极发展智能网联汽车,无人驾驶技术进一步推动,BAT等企业进入市场、加大投入研发技术,无人驾驶市场正处于快速发展阶段。据预测,2020年中国智能驾驶行业市场规模将超1700亿元。

数据来源:中商产业研究院整理

企业布局情况

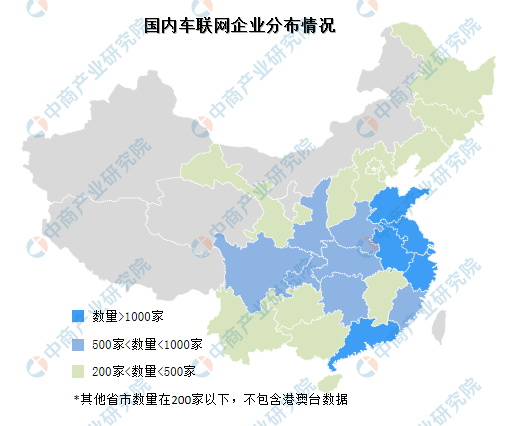

总体来看,我国车联网产业在东部沿海地区、中部地区有较快发展。其中,汽车电子及零部件产业集群主要在珠三角地区和长三角地区。

具体来看,车联网企业主要分布在东部沿海地区,广东、江苏、山东、浙江、安徽、上海六省市拥有企业数量均在1000家以上。此外,四川、重庆、湖南等中西部地区省市也有较深布局。

数据来源:中商产业研究院

目前,我国车联网行业重点企业主要集中在东部沿海地区,其中以珠三角地区和长三角地区为主。值得注意的是,北京的车联网重点企业虽然数量不多,但企业规模普遍较大。

北京:注册资本超过2000万元以上的重点企业占比达7%,互联网产业基础和高新技术产业基础雄厚。

长三角地区:注册资本超过2000万元以上的重点企业占比超23%,长三角地区汽车制造业基础雄厚,江苏、上海、浙江分布较平均。

广东:注册资本超过2000万元以上的重点企业占比达24%。

除了企业外,车联网产业园也快速布局中。车联网产业园以车联网产业为核心,围绕整车制造、车用无线通讯技术、汽车后市场等产业链环节而成的产业集聚区。车联网产业园的分布也与各地产业布局相关。目前,广东、重庆、武汉、山东等地均有建成或规划、在建的车联网产业园,这些省市车联网产业发展较快。此外,北京、上海等地基于产业链完善、技术雄厚的优势设有车联网产业基地等。

数据来源:中商产业研究院

虽然国内无人驾驶汽车市场仍处于起步阶段,但在构建的未来蓝图中已布局到多个适用领域,中国有望成为最大的无人驾驶市场。此前,在中国汽车工程学会发布的“节能与新能源汽车技术路线图”中就有提到,至2020年,汽车产业规模将达3000万辆,驾驶辅助/部分自动驾驶车辆的市场占有率将达50%;力求高度或完全自动驾驶汽车在2021年到2025年能够上市;2026年到2030年,每辆车都应采用无人驾驶或辅助驾驶系统,无人驾驶汽车热潮袭来。

更多资料请参考中商产业研究院发布的《2020-2025年中国无人驾驶汽车市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。