广州再建20座加氢站 中国加氢站产业链布局及燃料汽车前景分析(附图表)

中商产业研究院 2020-05-29 09:52

中商情报网讯:5月28日,中国石化新闻办宣布,中国石化广东石油分公司联手广州市黄埔区、广州开发区,打造氢能汽车应用发展基础设施先行区域的各项工作正在有序推进。据悉,中石化重点规划在该区新建20座以上集加氢、加油、充电、非油、光伏发电等“五位一体”综合能源销售站,预计系列项目营收将超100亿元。

加氢站是氢燃料电池产业化、商业化的重要基础设施。通过将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气的燃气站。目前,中国加氢站建设处于产业导入期,在燃料电池车加快推广的背景下,加氢站的规划建设也将一步完善。

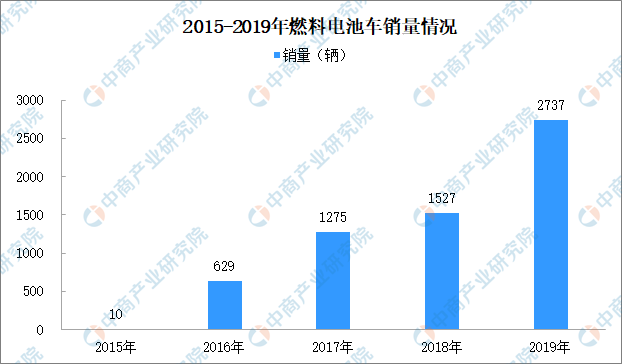

近年来,我国高度重视燃料电池汽车技术研发及推广应用。政策利好,燃料电池汽车犹如站上风口,从我国的发展情况来看,仍有很大的增长空间。数据显示,2015-2019年间,我国燃料电池汽车的销量分别为10辆、629辆、1275辆、1527辆、2737辆,2019年的销量是2015年的272.7倍。其中,2019年我国燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%,截至2019年底我国燃料电池车累计数量为6000辆。此外,有相关专家统计,在近两个月内,国内与燃料电池相关的企业新增了110家。燃料电池汽车在国内得到快速发展。

数据来源:中汽协、中商产业研究院整理

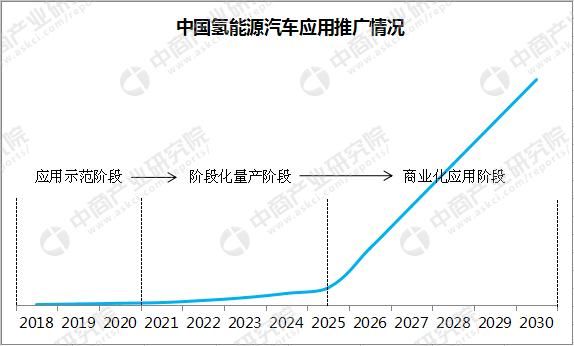

据中国电动汽车百人会副秘书长王贺武表示,到2020年年底,我国氢能燃料电池汽车争取实现接近万辆的规模。氢能被视为全球最具发展潜力的清洁能源之一。近年来,氢能产业的热度逐年攀升。而此前国家出台的《国家创新驱动发展战略纲要》等重要文件中,明确提及要大力发展氢燃料汽车。到2030年,我国要实现氢燃料电池汽车保有量200万辆的目标。此外,中国汽车工程学会曾预测到2030年,我国氢能汽车产业产值有望突破万亿元大关。

数据来源:中商产业研究院

氢能源汽车发展势在必行,发展新能源汽车是目前的主流趋势之一。未来,随着氢燃料电池汽车的推广,将带动产业链发展,氢能源燃料电池汽车配套设施建设加快,加氢站迎来发展机遇。预计到2025年,全国加氢站的总数将达到300座,氢能产业正迎来发展高峰。

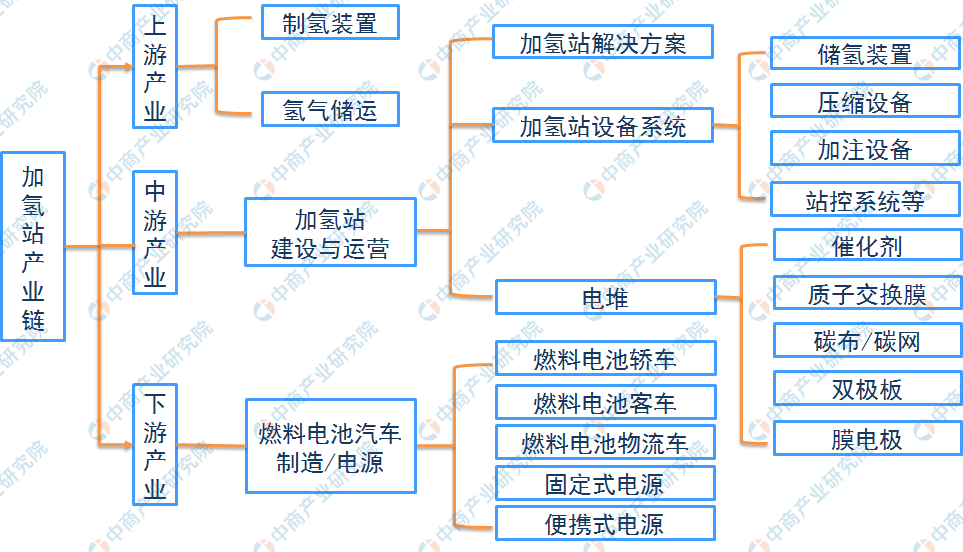

以加氢站为代表的中游在需求旺盛的行业成长期有明显的价格话语权优势,同时作为重资产项目,资本在布局中必然是包括上下游各种产品和衍生产品来服务的,加氢站是最关键的联系上下游产业链的核心枢纽,因此也是资本重点抢注入局的焦点。那么,加氢站产业链又是怎样的呢?

资料来源:中商产业研究院

上游:制氢与储氢

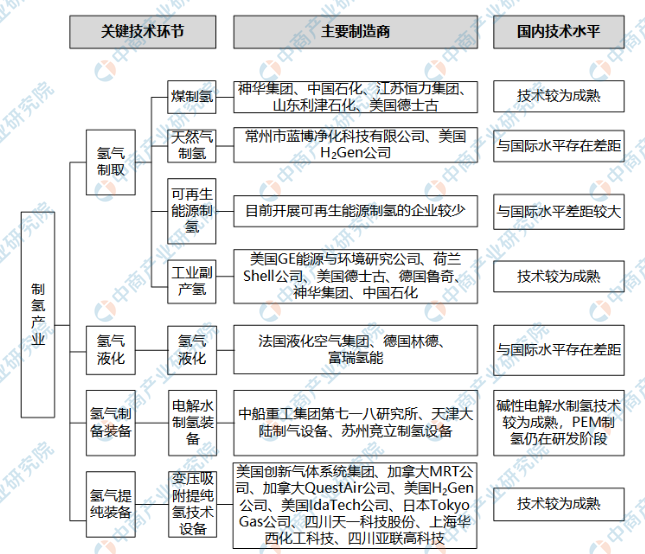

目前制氢产业环节是氢能产业的上游环节,可分为氢气制备、氢气制备装置和氢气提纯装置等三个产业子环节。

制氢产业虽然是较为成熟的传统产业,但随着氢能应用的快速发展,氢气市场的需求量将持续上升。有统计数据显示,我国已经是世界第一大制氢国,现有煤气化制氢约1000万吨,天然气制氢300万吨以上,石油制氢300万吨,工业副产氢约800万吨,电解水制氢100万吨。

我国氢气主要是作为化工合成的中间产品或原料,以能源形式利用的氢气量较少。根据《中国氢能产业基础设施发展蓝皮书》,到2020年我国以能源形式利用的氢气产能规模将达到720亿立方米(643万吨);到2030年我国以能源形式利用的氢气产能规模将达到1000亿立方米(893万吨)。

资料来源:中商产业研究院资料

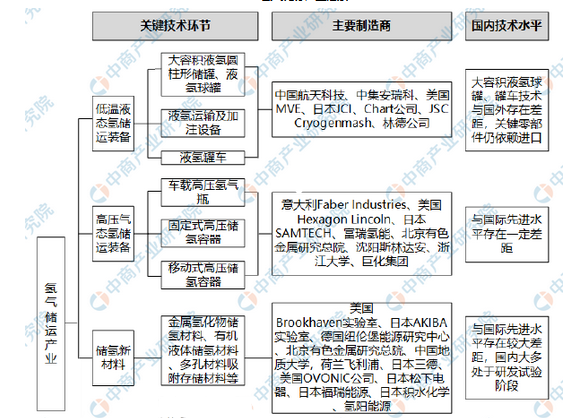

氢气储运产业是氢能产业的中间环节,联结着产业链前端的制氢和后端的氢能应用环节。储运装备方面,我国现有各级压力容器制造许可证的企业三千余家,其中有制造移动式压力容器(铁路罐车、汽车罐车、罐式集装箱)许可证的企业三十余家,能制造低温移动式压力容器的只有十几家。

我国生产高压储氢容器的技术与工艺已经取得突破,能够生产45MPa无缝氢气钢瓶,目前正在研制87.5MPa的钢内胆碳纤维全缠绕氢气钢瓶,碳纤维铝胆气瓶性能已经达到国际先进水平。同时我国还制定了国际上首部高压储氢容器国家标准——《固定式高压储氢用钢带错绕式容器》(GB/T26466—2011),但目前主要受制于氢气未能大规模使用,产业规模还较小。

氢气储存产业谱系

资料来源:中商产业研究院整理

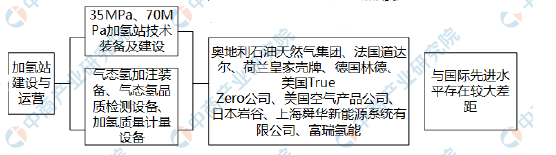

中游:加氢站建设与运营

全球加氢站处于快速发展阶段,加氢站数量不断增长。根据H2stations.org发布的全球加氢站统计报告数据显示,截止2018年年底,全球共有369座加氢站,其中欧洲拥有152座,亚洲拥有136座,北美拥有78座。截至2018年年底,我国已建成或在运营的加氢站有26座。

资料来源:中商产业研究院整理

随着氢能的广泛应用,未来氢气储运产业将有广阔的发展前景,而其中较为重要的就是储运装备和加氢站建设。从氢气价格组成来看,氢气储运成本占总成本的20%左右,在当前阶段,由于氢气产地与消费地存在差异,选择合适的氢源是降低氢气储运成本的较好选择;而通过提高储运装备的国产化率、降低加氢站建设和运营成本是降低成本的最好选择。随着各国氢能源汽车的推广,全球主要国家将加快加氢站建设。

下游:氢燃料电池

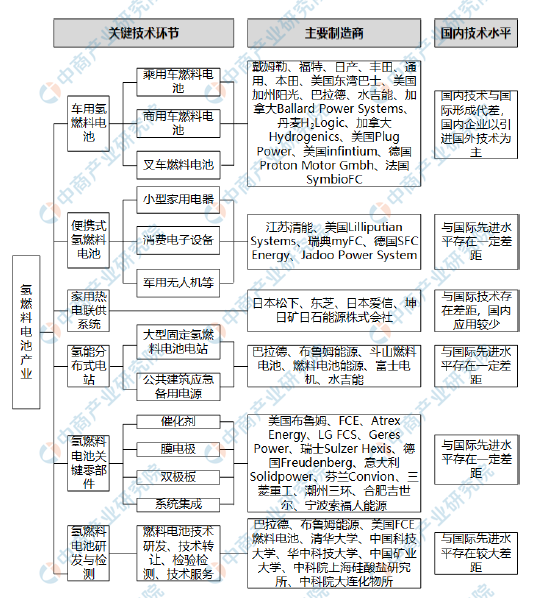

氢燃料电池产业包括车用氢燃料电池、便携式氢燃料电池、家用热电联供系统、氢能分布式电站、氢燃料电池关键零部件及研发检测等产业子环节。

资料来源:中商产业研究院整理

车用氢燃料电池方面,车用氢燃料电池主要应用在乘用车、商用车、叉车三个方向。乘用车领域的氢燃料电池仍以质子交换膜燃料电池(PEMFC)为主,各大汽车制造商不断开发并完善氢燃料电池的相关技术,形成了若干技术联盟。氢燃料电池在商用车领域的应用更广泛,北美、欧洲、亚洲的政府部门都非常支持燃料电池商用车的开发和示范运行,在示范项目的带动下,整体市场发展平稳。氢燃料电池在叉车领域的应用较广,替代原有的蓄电池,节省了充电时间和电池更换与充电的场地,同时节省了大量运营成本,虽然氢燃料电池叉车的购置和改装成本较高,但是在叉车的生命周期内具有成本优势。

便携式氢燃料电池方面,便携式移动氢燃料电池具有离网运行、比普通电池更耐久、轻量化、快速充电、方便可靠、低成本等优点。可使用于小型家电、笔记本、手机及军事领域。目前家用热电联供系统燃料电池主要应用于亚洲和欧洲,主要是日本和德国。目前燃料电池分布式电站多以大型电站为主,主要的燃料电池有:熔融碳酸盐燃料电池(MCFC)、磷酸类燃料电池(PAFC)、质子交换膜燃料电池(PEMFC)、固体氧化物燃料电池(SOFC)四种。氢燃料电池关键零部件方面,核心技术被少数发达国家掌握和垄断,目前我国主要依赖进口。氢燃料电池最重要的部件为产生电能的部件——电池堆,由膜电极、双极板、密封材料、集流板及紧固件等组成,氢燃料电池中的辅助部件(BOP,包括热管理系统、空气处理系统、燃料处理系统)及电力转换与控制部件也比较重要。

目前,在我国装车的氢燃料电池汽车中,大多采用国外电堆和技术,其比例估计达到70%以上。但在氢瓶、膜电极、双极板等关键零部件和氢燃料电池集成等技术上实现了国产化,可使成本比进口同类产品降低50%至80%。

更多资料请参考中商产业研究院发布的《2020-2025年中国加氢站行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。