疫情背景下直播带货十分火爆 2020年直播行业产业链深度分析(附图表)

中商产业研究院 2020-06-01 17:20

中商情报网讯:随着网络技术的不断发展,“直播”已经成为商贸流通企业的标配,特别是受新冠肺炎疫情影响,传统线下销售模式受到冲击,线下店铺经营受阻,商家纷纷试水直播,直播成为线下店铺复工的工具。网红带货、店主直播、导购直播等多样化的网络直播纷纷涌现。当下,直播已经发展成为电商在新时代的新产业,直播带货呈现出极强的爆发性,正在创造一个千亿级的新市场。

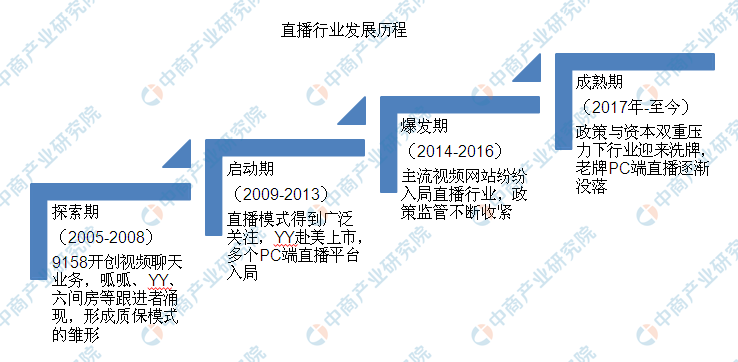

一、直播行业发展历程

我国网络直播始于2005年,9158最先开创视频聊天业务,呱呱、YY、六间房等跟进者涌现,形成直播模式的雏形。2014-2016年进入爆发期,主流视频网站纷纷布局直播业务;2017年以后,政策与资本双重压力下行业迎来洗牌,老牌PC端直播逐渐没落。

资料来源:中商产业研究院整理

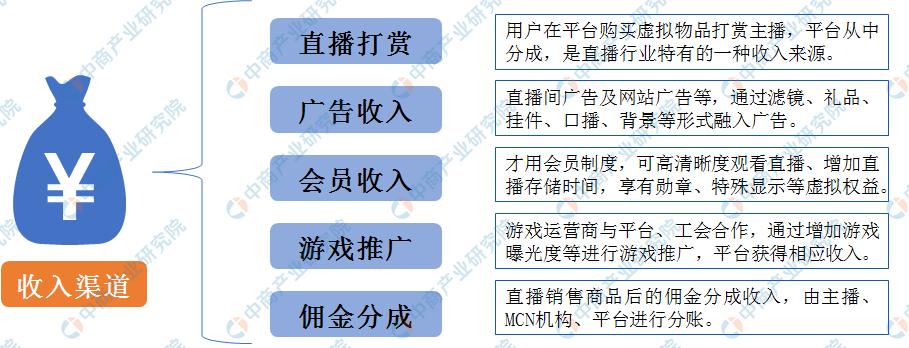

二、直播行业收入渠道

根据Mob研究院发布的《2020中国直播行业风云洞察》显示,直播行业收入来源于直播打赏、广告收入、会员收入、游戏推广以及佣金分成五大渠道。其中以游戏和才艺为主的泛娱乐直播平台核心营收来源于直播打赏,占比超过90%;以商品交易为主的直播电商核心营收来源于佣金分成,与用户形成双向互惠的关系。

资料来源:Mob研究院、中商产业研究院整理

三、直播行业产业链

在日趋激烈的市场竞争环境,使得直播生态产业链逐渐趋于成熟,并在不断完善和调整。从直播产业链来看,如果我们从整体功能角色上来划分的话,可以把直播行业分成5个模块:内容提供方、平台运营方、传播渠道方、服务支持方、直播服务方。

直播产业链全景图

资料来源:中商产业研究院整理

1.内容提供方:直播内容提供方是指用以生产内容和打造网红产业的链路。其中根据直播行业属性可对应为四个模块:网红/主播模块、经纪/公会模块、培训/整合模块、内容/版权模块。

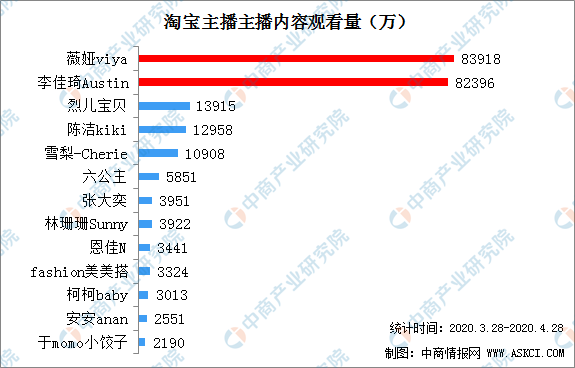

明星、网红主播主导用户流量争夺战、内容构建直播平台核心竞争力。以直播电商带货主播为例,马太效应凸显,主播竞争激烈。据Mob研究院公布的淘宝前十大主播主播内容观看量排行榜来看,薇娅和李佳琦位于第一主播梯队,其近一个月直播播放量接近10亿,远超于其他主播。

数据来源:Mob研究院、中商产业研究院整理

2.平台运营方:是用以支撑内容及网红的运营/管理的链路。在直播行业中最中心的模块是属于平台运营方,因为他们是连接用户和网红,用户和内容的中心力量。其实平台运营方主要就是指直播平台,目前可以把直播平台划分为两类:泛娱乐直播、直播+。

(1)娱乐直播

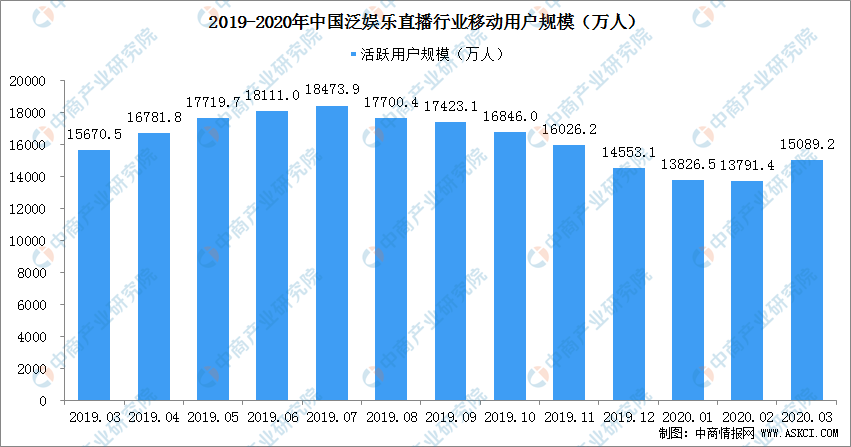

泛娱乐直播是以网红生产内容为核心,以网红和粉丝用户互动为支柱,以社交关系搭建为目标。重点在于不断新增主播人气,不断让主播和用户产生社交关系,进而实现商业变现。根据Mob研究院发布的《2020中国直播行业风云洞察》显示,2020年3月我国泛娱乐直播行业移动用户规模超过1.5亿人。从整体用户规模来看,近一年内,泛娱乐直播行业移动用户规模波动较小,基本维持在1.6亿量级。市场进入存量竞争阶段,未来各大平台将会探索更多元的商业模式。泛娱乐直播包含游戏直播和娱乐直播。

数据来源:Mob研究院、中商产业研究院整理

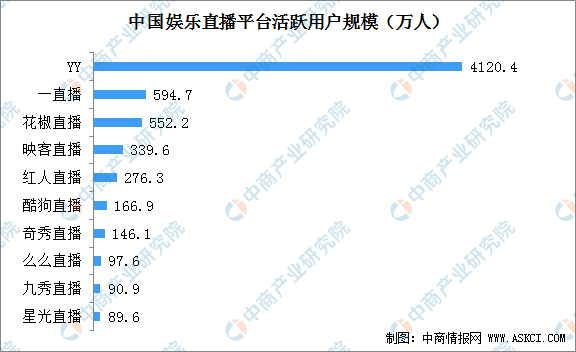

数据显示:截止到2020年3月,中国娱乐直播平台活跃用户规模中,YY直播以4120.4万的用户量遥遥领先;一直播用户规模为594.7万人,排名第二;花椒直播活跃用户规模为552.2万人,排名第三。

数据来源:Mob研究院、中商产业研究院整理

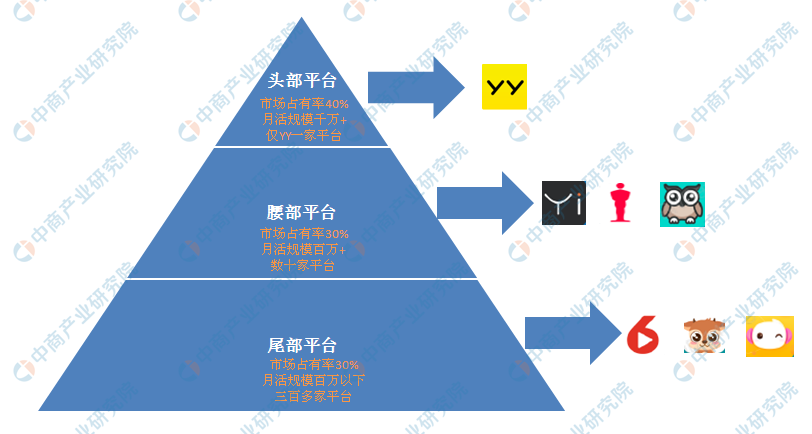

从娱乐直播行业竞争格局来看,YY以市场占有率40%的绝对优势高居行业第一。月活用户规模百万级别的腰部直播平台有数十家,占据市场的30%份额;大部分直播平台月活用户规模在百万以下。

娱乐直播行业竞争格局

资料来源:Mob研究院、中商产业研究院整理

(2)直播+

“直播+”是指直播作为工具属性服务于各个行业,“直播+”其实是直播发展的必然趋势,任何互联网产品最终都要与生活各行业结合,帮助社会和人类解决问题,这也是“互联网+”的战略目标。“直播+”就是“互联网+”的一个例子而已。直播+行业的结合有很多种,比如电商、游戏、教育、体育、企业服务、旅游等行业,目前发展最好的是电商、游戏、企业服务三类。

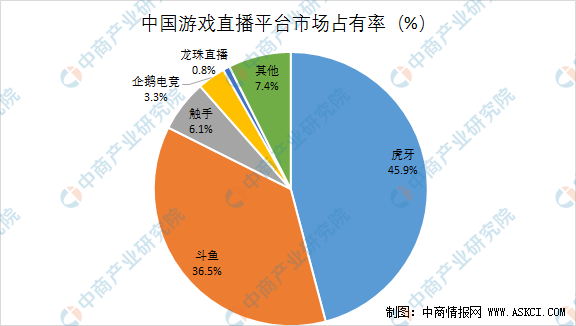

其中,从游戏直播来看,经过爆发式增长后,游戏直播市场趋于冷静,市场玩家仅剩数十家。同时市场格局既定,现已形成了虎牙和斗鱼“双雄”争霸的局面,两者市场份额接近80%。

数据来源:Mob研究院、中商产业研究院整理

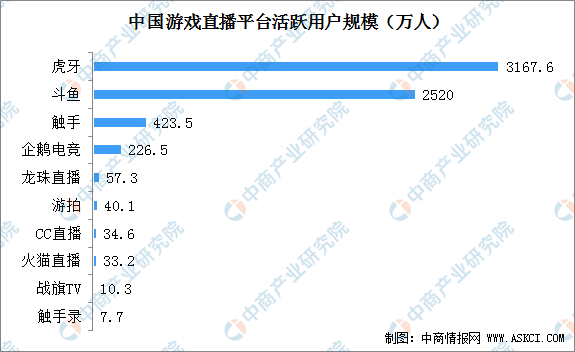

截止到2020年3月,中国游戏直播平台活跃用户规模TOP榜单中,虎牙直播以3167.6万的用户量遥遥领先;斗鱼用户规模为2520万人,排名第二;触手直播活跃用户规模为423.5万人,排名第三。

数据来源:Mob研究院、中商产业研究院整理

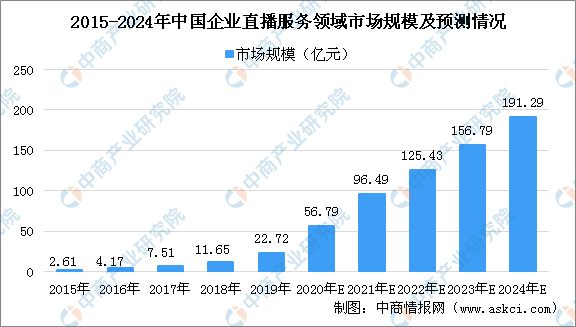

此外,从企业直播来看:企业直播即主要面向企业级用户提供视频直播服务,以视频互动技术、大数据、人工智能等技术为依托,满足企业商业目的,为企业提供数字学习技术和数字营销解决方案,为企业增长赋能。近年来,在大数据、人工智能和云计算等技术推动下,企业级直播迅速兴起,企业直播始终保持高速发展态势。据36氪数据显示,中国企业直播服务市场规模由2015年2.61亿元增长至2019年的22.72亿元,年复合增长率约为71.8%。据预测,2020年中国企业直播服务领域市场规模将突破50亿元,具体将达到56.79亿元,同比增长150%,至2024年市场规模将达191.29亿元,行业发展空间巨大。

数据来源:36氪、中商产业研究院整理

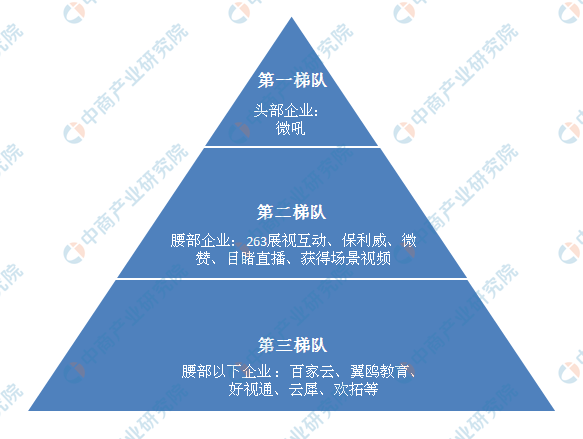

目前,企业直播服务领域主要有跨行业服务的通用型服务商和专注在细分领域的垂直型服务商两大类市场参与者,市场竞争格局相对稳定,已有头部企业领跑。据36氪研究院通过对企业直播服务商的营收能力、融资情况、运营数据、技术服务能力等方面进行综合研究,将市场划分为以下几个层次:

企业直播行业竞争格局

资料来源:36氪、中商产业研究院整理

第一梯队:头部企业,以微吼为代表。头部企业融资轮次靠后,且最近一笔融资超过2亿元。微吼成立时间较早,已完成D轮融资,技术积累丰富,拥有底层技术能力,能够为企业提供多领域、多场景的直播服务和营销增值服务,是通用型企业直播服务商的代表。

第二梯队:腰部企业,以263展视互动、保利威、微赞、目睹直播、获得场景视频(原CC视频)为代表。腰部企业成立时间相对较晚,融资轮次相对靠前,在客户积累、技术能力、营收能力等方面弱于头部企业,企业战略布局各有侧重,寻求差异化竞争。263展视互动垂直深耕教育领域多年,已被上市公司二六三全资收购,纳入生态化业务体系。保利威和获得场景视频以点播起家,在直播风口爆发后开始涉猎直播领域,主要专注在教培领域。

第三梯队:腰部以下企业,以百家云、翼鸥教育、好视通、云犀、欢拓等为代表。部分新入局的市场参与者专注于垂直领域,产品体系较为单一,融资轮次较早,发展规模与发展速度不及一二梯队企业。

(3)传播渠道方:直播传播渠道方是用以进行内容传播和分发的链路。其实直播平台本身就是一个传播渠道方,但是由于直播是个新兴产物,在互联网行业没有扎稳根,起步阶段还需要借助于其他传播渠道来曝光,打造影响力了。这里的传播渠道方其实就是我们常说的互联网渠道,但直播本身属于视频类产品、社交类产品、内容类产品,所以从传播渠道来说可以分为社交类渠道、门户/网站/新闻/流量类渠道、视频类渠道。

(4)服务支持方:是以内容运作/管理的服务支撑和监督管理组合。在整个直播产业中是最根本的保障层,当属于服务支持方。包括内容监管方,广告电商主,支付方,视频云服务,智能硬件,应用商家。没有他们直播产业根本无法运转,更不会有现在的门槛低,发展稳定、繁荣、便捷的景象。

(5)直播服务方:是围绕直播产业的衍生业务的服务。正是由于直播行业的存在,才使得更多人有了基于直播服务创业的机会,如资源整合服务,直播方案策划服务,直播场地服务,直播设备和专业团队,直播平台搭建服务,直播技术支持服务。直播服务方可以说是直播平台自我延伸出的产业链。

在直播大潮中,之所从直播产业链入手,分析其各个环节,是希望可以帮助大家了解到直播类平台商业化的方向和变现的路径。当然,企业发展需因地制宜,用合适的策略匹配自身的业务模式。

四、直播行业发展趋势

疫情加速直播电商发展,疫情过后,线下实体受重创,不少商家转战淘宝直播。直播不仅可以带动线上销售,同样能为线下门店导流,而且通过直播进一步增加用户黏性,让品牌的文化底蕴更为丰满地呈现在用户面前。林清轩、小龙坎、红蜻蜓等都把业务重心转移到淘宝和淘宝直播上来。在本次疫情的催化下,直播已经成为重要的带货方式,并成为了企业转型的重要抓手。

直播行业发展初期盈利模式单一,主要依靠付费用户。单一的商业模式和产品种类并不能促使直播行业的稳步前行。而在整体行业逐步成熟的背景下,“直播+”让行业的价值进一步释放。直播+公益,直播+电商、直播+音乐和直播+电竞纷纷成为各个平台突破=天花板的主要方式。“直播+”模式推动直播平台向产业链各端渗透,促进平台内容创新和产品创新,有利于增加用户粘性,直播平台的传播能力和即时、透明、互动特点为其他行业带来新的增长点,“直播+”纵深发展为直播平台及合作行业带来双赢机会。

各大直播平台积极推动“直播+”布局,与电竞、综艺、文化、旅游、教育等产业相结合,努力构建多元化、差异化、高品质的直播生态体系,成为行业发展的主要动力。例如,YY直播开拓二次元、情感、户外、美食、旅游等内容品类,尝试多种类型自制节目,通过引入PGC机构、线上线下模式结合、跨次元合作56等方式进行内容生产,丰富自身内容体系;虎牙直播则通过签约职业战队、抢占赛事版权、自制赛事IP等手段,进一步深入布局电竞产业链。

更多资料请参考中商产业研究院发布的《2020-2025年中国网络直播行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。