2020年中国智慧城市产业链之感知终端层市场发展现状分析(图)

中商产业研究院 2020-06-02 11:05

中商情报网讯:智慧城市的核心是以一种更智慧的方法通过利用以物联网、云计算等为核心的新一代信息技术手段来改变政府、企业和人们相互交往的方式。通过感测、传送、整合和分析城市运行核心系统的各项关键信息,对于包括民生、环保、公共安全、城市服务、工商业活动在内的各种需求做出快速、智能的响应,提高城市运行效率,为居民创造更美好的城市生活。智慧城市包括各种“智慧”解决方案:智慧电力、智慧医疗、智慧交通、智慧金融、智慧供应链等等。

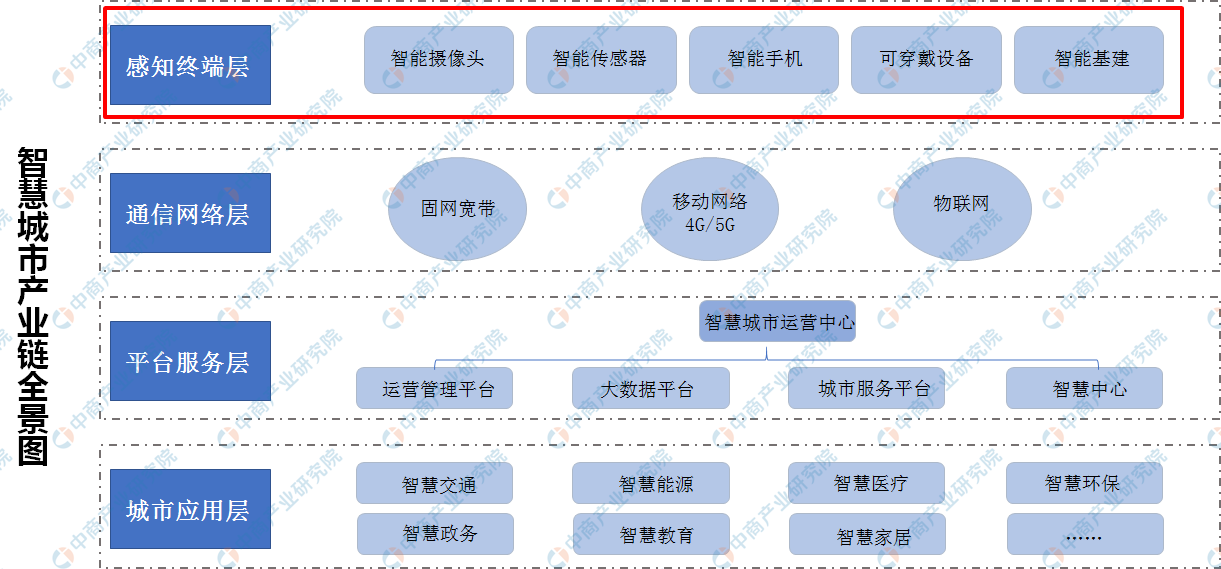

智慧城市产业链主要包括四个层面,一是感知终端层:通过深层感知全方位地获取城市系统数据;二是通信网络层:通信网络基础设施,包含固网宽带、移动网络、物联网、专用网络等,作为信息数据传输的管道;三是服务平台层:数据平台基础设施,用于储存、交换和分析处理数据信息,通过高度共享、智能分析将信息变成知识;四是城市应用层:把知识与信息技术融合起来应用到各行各业形成智慧。

资料来源:中商产业研究院整理

智慧城市产业链——感知终端层

智慧城市感知终端层主要通过深层感知全方位地获取城市系统数据,这一层面主要涉及智能摄像头、智能传感器、智能手机、可穿戴设备以及智能基建等。

(一)传感器

传感器是一种检测装置,能感受到被测量的信息,并将检测感受到的信息,按一定规律转换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、计量、存储等要求。传感器在工业4.0时代扮演着十分重要的角色。传感器是物联网技术的最底层和最前沿,对物联网产业发展有着十分重要的意义。随着物联网信息处理和应用服务等产业的发展,物联网行业市场规模迅速扩大。据数据显示,“十二五”期间物联网市场年复合增长率达到25%。按照年复合增长率24%来计算,预计到2020年,中国物联网的整体规模将达2.2万亿元。

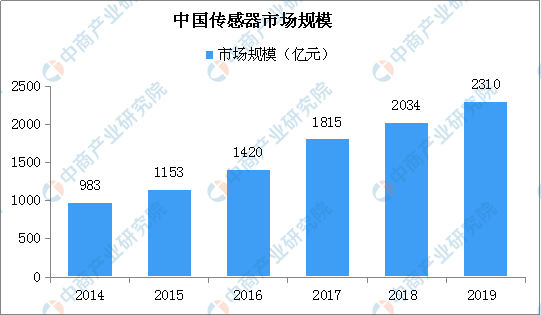

物联网产业快速发展,市场前景广阔。在此背景下,传感器市场的也得到进一步增长。据数据显示,2017年我国传感器市场规模为1815亿元,在2018年突破2000亿元。到了2019年,传感器扩大应用范围,市场规模进一步扩大,初步测算规模达2310亿元。

数据来源:中商产业研究院整理

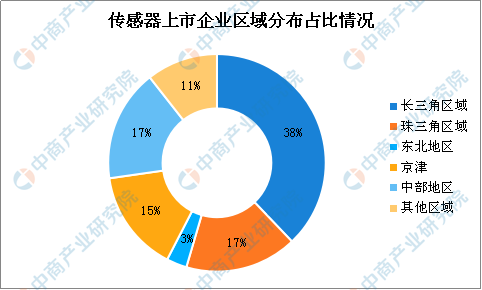

传感器市场前景广阔,国内企业纷纷布局其中。目前,我国传感器上市企业多达66家,主要集中在长三角区域。此外,珠三角区域、京津地区、中部地区分布相当。据统计,长三角区域传感器上市企业占比达38%,有企业25家;珠三角区域占比17%,有企业11家;中部地区同样占比17%,有企业11家;京津地区占比15%,有企业10家;东北地区占比3%,有企业2家。

数据来源:中商产业研究院整理

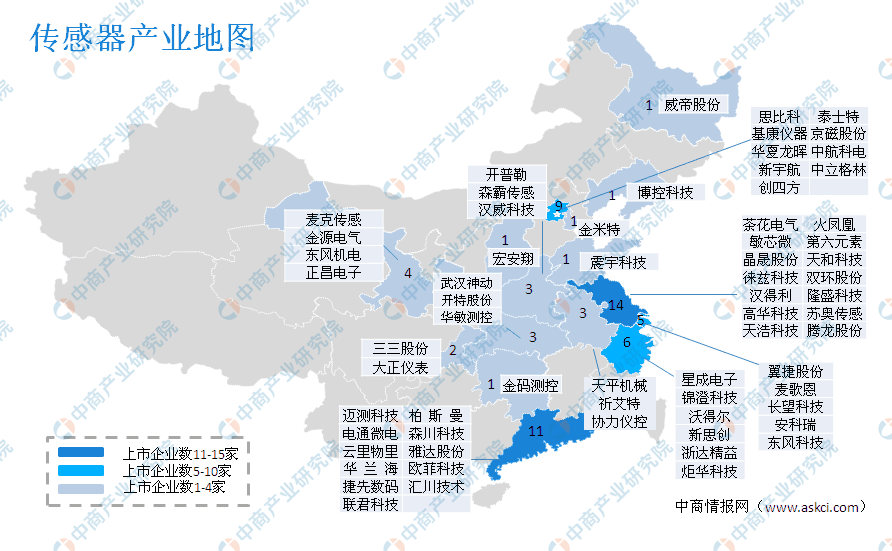

具体来看,长三角区域传感器上市企业主要分布于江苏、浙江、上海等地,;珠三角区域即分布于广东省;中部地区主要分布于山西、河南、安徽、湖北等地。传感器上市企业地图如下:

数据来源:中商产业研究院整理

(二)智能手机

数据显示,2019年中国智能手机市场出货量为3.69亿台,而2018年我国智能手机出货量为3.96亿台,同比减少约2700万台。对于部分消费者来说4G手机即可满足日常需要,在一定时间内,5G手机市场不会迎来明显增长。同时,国内智能手机市场也受市场饱和等因素,将维持低位运行。

数据来源:中商产业研究院整理

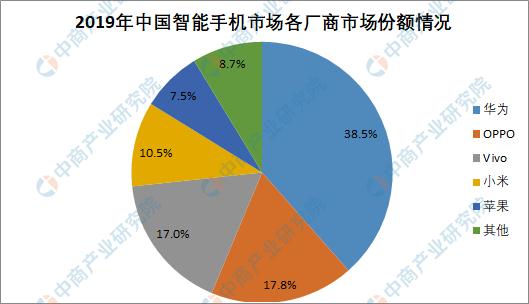

从国内市场份额来看,华为在2019年智能手机出货量市场份额从2018年26.5%攀升至38.5%,领先第二名的OPPO一倍多。除了华为,国内智能手机市场第2到第5名分别是OPPO、vivo、小米、苹果。五大智能手机厂商占据了91.3%的市场份额,其它智能手机品牌市场份额被极度压缩。

目前三星、华为已经发布过5G手机,而苹果还处于沉淀中,相关苹果5G手机的消息一直没有一个确定性。待到5G手机市场爆发时,市场份额占比靠前的手机厂商仍将成为5G手机市场中的主流品牌,但排名或将发生变化。

数据来源:Canalys、中商产业研究院整理

进入2020年,5G技术加快落地应用,5G智能手机迎来发展风口。实际上,从2019年就有部分5G手机机型进入市场。随着5G手机的入场,智能手机市场格局将发生变化。据预测,2021年5G手机市场爆发,2025年全国智能手机出货量或将达到2016年水平。预计在2020年-2023年,智能手机市场将迎来5G换机潮。

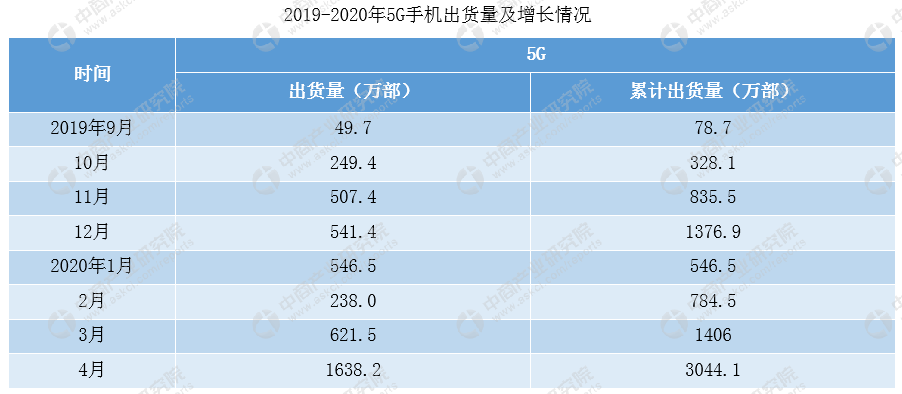

数据显示,2020年4月,国内市场5G手机出货量1638.2万部,占同期手机出货量的39.3%;上市新机型22款,占同期手机上市新机型数量的45.8%。1-4月,国内市场5G手机累计出货量3044.1万部、上市新机型累计65款,占比分别为33.6%和47.4%。

数据来源:信通院、中商产业研究院整理

(二)可穿戴设备

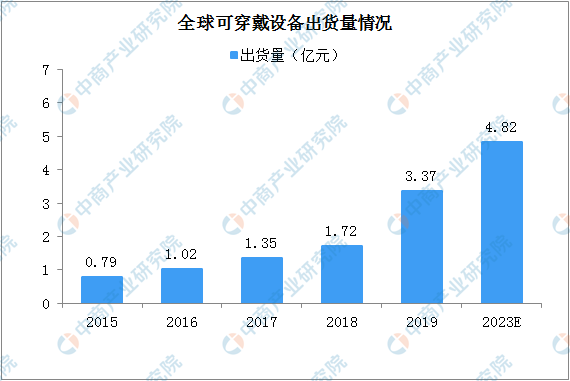

可穿戴设备即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。全球可穿戴设备行业保持快速发展。2015年至2019年,全球可穿戴设备出货量呈现快速增长趋势,由2015年的7900万部增加至2019年的3.37亿部,复合增长率为43.71%。作为可穿戴设备市场占比较高的智能手表及耳机,近年来出货量亦呈显著增长趋势。

根据IDC的预测数据,2023年全球可穿戴设备出货量预计将增至4.82亿部。未来可穿戴设备规模的增长主要来自:1)智能手表、手环、耳机等主流可穿戴设备的销量增长;2)以数字化健康为突破口,兼顾搜索患者重要数据和提升患者自我监控的双重智能医疗保健类设备的增长;3)以公司数字化转型为突破口,达到信息传输和提升员工工作效率等目的的企业应用类设备的增长。

数据来源:IDC、中商产业研究院整理

据外媒报道,美国西北大学公布了一种用于监测新冠病毒患者症状的新型可穿戴设备,这款可穿戴设备被设计成放置在病人脖子底部,责监测佩戴者的呼吸活动和咳嗽情况。可穿戴设备可检测人体生命体态特征,助力新冠肺炎追踪,可穿戴设备将成为这次疫情的受益产业。未来,可穿戴设备或将借助于这次疫情获得了普及与发展。

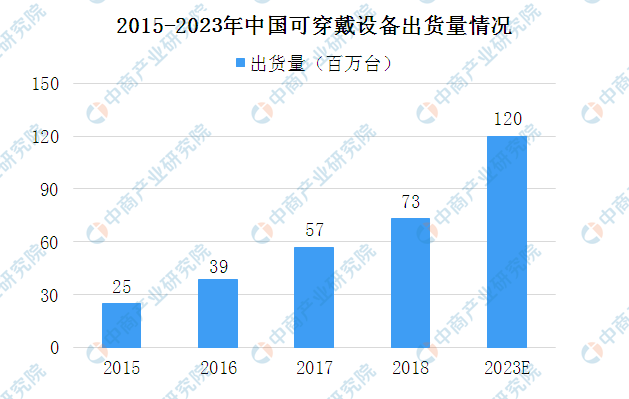

中国是可穿戴设备消费大国,2016年我国可穿戴设备出货量为3876万台,成为仅次于移动手机的第二大移动智能终端设备。2018年我国可穿戴设备出货量已经突破7000万台。预计到2023年,市场出货量将达到1.2亿台。

数据来源:IDC、中商产业研究院整理

(三)新基建

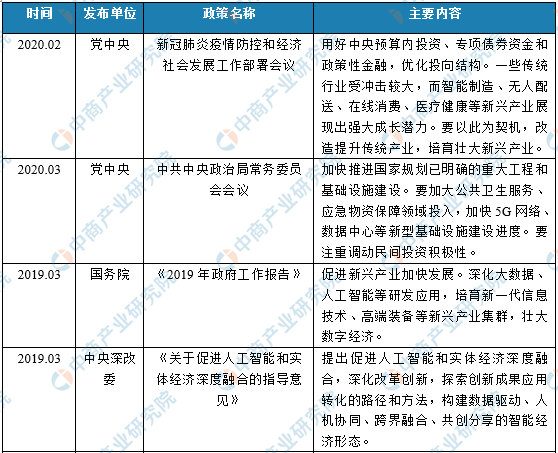

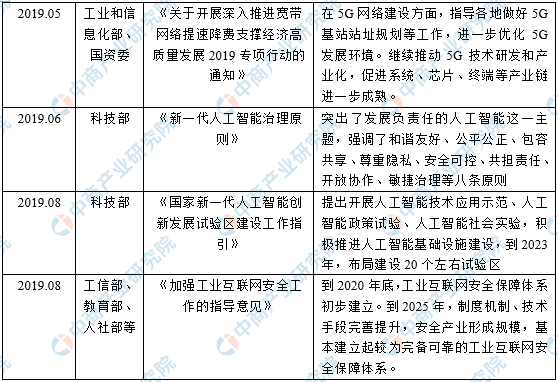

2020年3月4日,中共中央政治局常务委员会强调,要选好投资项目,加强用地、用能、资金等政策配套,加快推进国家规划已明确的重大工程和基础设施建设。要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度。新冠肺炎疫情的爆发打开了“新基建”的窗口期。国家对于“新基建”的部署逐步深入,下表梳理了“新基建”行业的相关政策。

新基建行业相关政策

资料来源:公开资料整理,中商产业研究院

区别于传统“基建”,“新基建”主要发力于科技端。传统基建主要是指铁路、公路、桥梁、水利工程等大建筑,而“新基建”是指立足于科技端的基础设施建设。具体来看,“新基建”包括7大产业方向:5G基站建设、新能源汽车充电桩、大数据中心、人工智能、工业互联网、特高压、城际以及城轨交通。

资料来源:中商产业研究院整理

“新基建”投资潜力巨大,经济社会效益显著。未来5G网络建设投资将达到1万亿以上,带动的产业链上下游以及各行业应用投资将超过数万亿投资,将有助于培育繁荣互联网经济、人工智能、互联网金融等新技术新产业,带动十几万亿产值的新经济,为抢占全球新一代信息技术制高点奠定坚实的基础设施。

“新基建”是我国保持下一时期经济高质量发展的重要推手,是对冲疫情和经济下行最简单有效的办法,短期有助于扩大需求、稳增长、稳就业,长期有助于释放中国经济增长潜力,推动改革创新,改善民生福利。由新旧基建对比可推断出,“新基建”与“新动能”是一种乘数效应的体现,完全符合中国当前需要发展的多种目标。

更多资料请参考中商产业研究院发布的《2020-2025年中国智慧城市产业发展前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。