企业纷纷加快AI芯片市场布局 2020年AI芯片产业链上中下游深度剖析(附图表)

中商产业研究院 2020-06-08 17:32

中商情报网讯:人工智能芯片是人工智能发展的基石;是驱动智能产品的大脑;是数据、算法、算力在各类场景应用落地的基础依托。“无芯片不AI”的观念已经深入人心,成为业界共识。随着人工智能产业的持续高速发展,AI在智能安防、无人驾驶、智能手机、智慧零售零售、智能机器人等几大行业不断落地,工信部提前发放5G商用牌照,人工智能和5G将引爆下一轮智能化热潮。

近年来,传统芯片厂商、科技巨头、应用层厂商及初创企业纷纷开始涉足其中,不仅力求加快芯片国产化进程,也试图抢占市场主动。同时,对于国内厂商来说,在芯片产业链,甚至整个AI行业格局未定的态势下,一旦通过AI芯片实现“弯道超车”,杀出重围,将有机会成为行业领军者,其诱惑可谓巨大。

人工智能芯片产业链

从人工智能(AI)芯片产业链来看:AI芯片产业链主要分为AI设计-制造/封测-系统集成及应用,具体如下图所示:

人工智能芯片产业链全景图

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

1.产业链上游

(1)芯片设计

AI芯片产业链上游主要是芯片设计,按照商业模式,可再细分成三种:IP设计、芯片设计代工和芯片设计,大部分公司是IC设计公司。

IP设计:IP设计相对于芯片设计是在更顶层的产业链位置,以IP核授权收费为主。传统的IP核授权企业是以安谋(arm)为代表,新创的AI芯片企业虽然也会设计出新型IP核,但因授权模式不易以规模效应创造可观收入,新创企业一般不以此作为主要盈利模式。另外还有提供自动化设计(EDAtool)和芯片设计验证工具的cadence和Synopsys,也在积极部署人工智能专用芯片领域

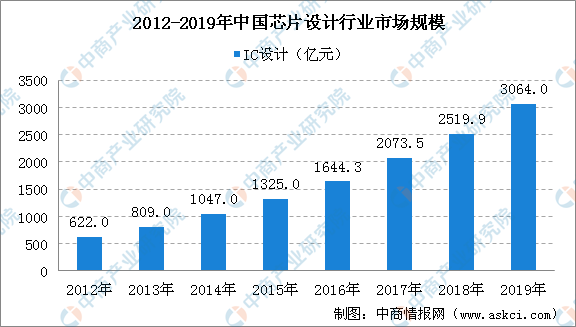

芯片设计:大部分的人工智能新创企业是以芯片设计为主,但在这个领域中存在传统强敌,比如:英伟达、英特尔、塞灵思(Xilinx)和恩智浦,因此目前少数AI芯片设计企业会进入传统芯片企业的产品领域,例如寒武纪与英伟达竞争服务器芯片市场,地平线与英伟达及恩智浦竞争自动驾驶芯片市场,其余多为在物联网场景上布局,如提供语音辨识芯片的云知声,提供人脸辨识芯片的中星微,或者是提供边缘智能视觉计算芯片的酷芯微电子。近年来,芯片设计行业市场规模不断扩大。据中国半导体行业协会数据显示:2012-2019年,我国芯片设计业销售规模由622亿元增长至3064亿元,年均复合增长率高达25.59%。2019年度我国第一次芯片设计业跨过3000亿元关口,同比增长21.6%。

数据来源:CSIA、中商产业研究院整理

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

(2)晶圆代工

由于硅晶圆制造难度极大,客户对纯度与尺寸的要求很高。数据显示:2019年前三季度全球晶圆代工市占率排名前三名分别为台积电(TSMC) 50.5%、三星(Samsung) 18.5%与格芯(GlobalFoundries) 8%。然而,受到中美贸易摩擦持续延烧影响,消费者市场需求低于2018年同期,因此下半年半导体产业的反弹力道恐不如预期强劲。

从营收来看:台积电(TSMC)、三星(Samsung)、格罗方德(GlobalFoundries)、台湾联华电子(UMC)、中芯国际(SMIC)、高塔半导体(Tower Jazz)、华虹半导体(Hua Hong)、世界先进积体电路(VIS)、力晶科技(PSC)、东部高科(Dongbu HiTek)为2019年第三季度全球晶圆代工营收前十大企业。其中,台积电(TSMC)以营收9152百万美元位居榜首,同比增长7.07%。以下是榜单详细排名情况:

数据来源:中商产业研究院整理

芯片代工

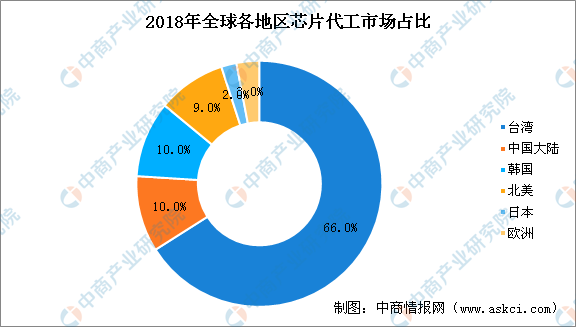

在芯片代工领域,台积电一枝独秀,三星开始发力代工。从企业来看,2018年台积电以54.39%的市场占有率处于绝对领先的地位,在三星将芯片代工部门从系统LSI业务部门中独立出来后,统计口径的改变让三星一跃成为第二。格罗方德和联华电子分列第三、第四。国内厂商中芯国际暂列第五。

数据来源:中商产业研究院整理

(3)封装测试

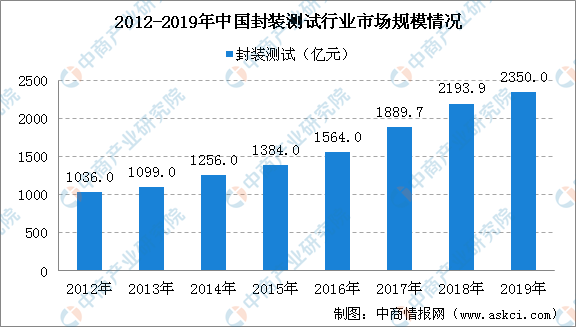

近年来,随着电子设备向智能化、小型化方向发展,芯片集成度、密度和性能日益提高,封装模式不断推陈出新,封装规模也随着集成电路产业规模持续增长而呈现快速增长态势。据数据显示:2012-2019年,我国封装测试规模1,036亿元增长至2350亿元,年均复合增长率为12.42%。

数据来源:CSIA、中商产业研究院整理

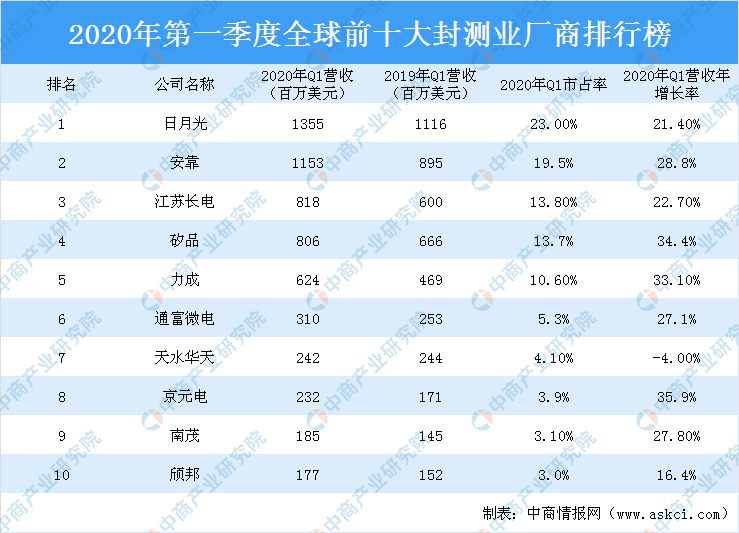

从封测业市场竞争格局来看:据拓墣产业研究院发布的2020年第一季度全球前十大封测业厂商榜单显示:日月光、安靠、江苏长电、矽品、力成、通富微电、天水华天、京元电、南茂、颀邦为2020年第一季度全球前十大封测业厂商。其中,封测龙头日月光位居榜首。日月光2020年第一季营收达13.55亿美元,年增21.4%,主要成长动能为5G手机AiP及消费性电子等封装应用。

排名第二的安靠由于5G通讯及消费电子领域需求强劲,第一季营收年增28.8%,达11.53亿美元。矽品同样受惠这两类应用的需求成长,第一季营收为8.06亿美元,年增高达34.4%,较其他业者显著,排名虽维持第四,但已逐步拉近与江苏长电的差距。

中国大陆封测三雄江苏长电、通富微电及天水华天第一季营收表现主要受惠于中美关系的回稳,逐步带动整体营收成长。然而,天水华天是前十大中唯一出现营收衰退的厂商,拓墣产业研究院认为可能是因疫情爆发时,为承接政府防疫相关的红外线感测元件等封装需求,因而排挤原先消费性电子等应用的生产进度。

数据来源:拓墣产业研究院、中商产业研究院整理

2.产业链中游

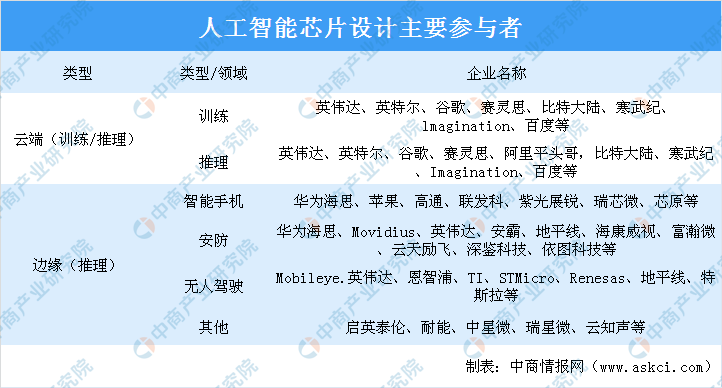

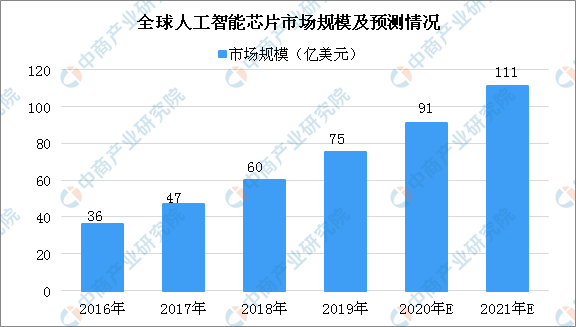

AI芯片是人工智能的“大脑”,目前AI芯片主要类型有CPU、GPU(图形处理器)、FPGA(现场可编辑门阵列)、DSP、ASIC(针对神经网络算法的专用芯片)和类人脑芯片几种,ASIC有望在今后数年内取代当前的通用芯片成为人工智能芯片的主力。近年来AI芯片市场规模呈快速增长态势。预计至2021年,人工智能芯片市场规模有望达到111亿美元,年复合增长率达20.99%。

数据来源:Gartner、中商产业研究院整理

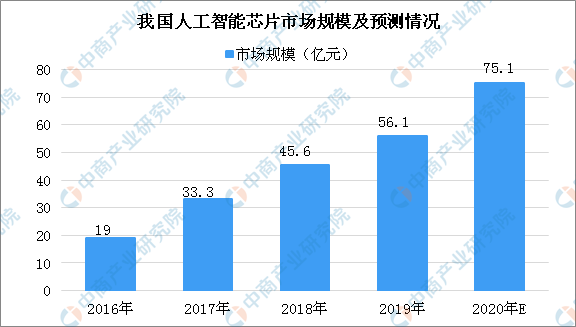

就国内而言,目前我国的人工智能芯片行业发展尚处于起步阶段。随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。数据显示,2017年中国人工智能芯片市场规模达到33.3亿元,同比增长75%;预计2020年市场规模将进一步增长,达到75.1亿元。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

3.产业链下游

AI芯片产业链的下游主要为系统集成及应用企业,比如人工智能解决方案商等。其中,最主要的热门应用领域包括自动驾驶、智能手机、机器人以及安防等领域。

资料来源:中商产业研究院整理

(1)自动驾驶

自动驾驶对芯片算力有很高的要求, 而受限于时延及可靠性,有关自动驾驶的计算不能在云端进行,因此终端推理芯片升级势在必行。根据丰田公司的统计数据,实现L5级完全自动驾驶,至少需要12TOPS的推理算力,按照Nvidia PX2自动驾驶平台测算,差不多需要15块PX2车载计算机,才能满足完全自动驾驶的需求。

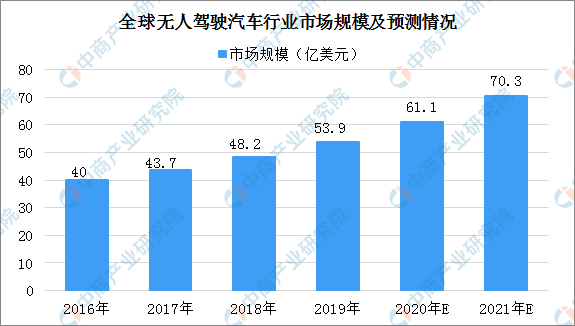

据中商产业研究院发布的《2020-2025年中国无人驾驶汽车行业市场前景调查及投融资战略研究报告》显示,2016年全球无人驾驶汽车规模约达40亿美元,市场发展空间还很大。到2021年,预计全球无人驾驶汽车市场规模将达70.3亿美元。

数据来源:中商产业研究院整理

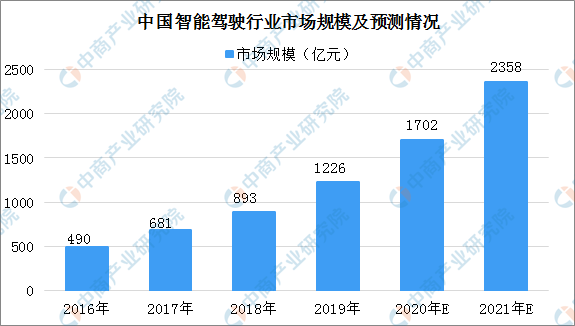

从国内来看,此前在中国汽车工程学会发布的“节能与新能源汽车技术路线图”中就有提到,至2020年,汽车产业规模将达3000万辆,驾驶辅助/部分自动驾驶车辆的市场占有率将达50%;力求高度或完全自动驾驶汽车在2021年到2025年能够上市;2026年到2030年,每辆车都应采用无人驾驶或辅助驾驶系统,无人驾驶汽车热潮袭来。据预测,2020年中国智能驾驶行业市场规模将超1700亿元。

数据来源:中商产业研究院整理

目前,自动驾驶上游系统解决方案逐渐形成英伟达与英特尔-Mobileye联盟两大竞争者。除了上述两大主力汽车芯片竞争方,百度虽然与英伟达合作密切(Apollo开放平台从数据中心到自动驾驶都将使用英伟达技术,包括Tesla GPU和DRIVE PX2,以及CUDA和TensorRT在内的英伟达软件),却也采用Xilinx的FPGA芯片加速机器学习,用于语音识别和汽车自动驾驶。

(2)智能手机

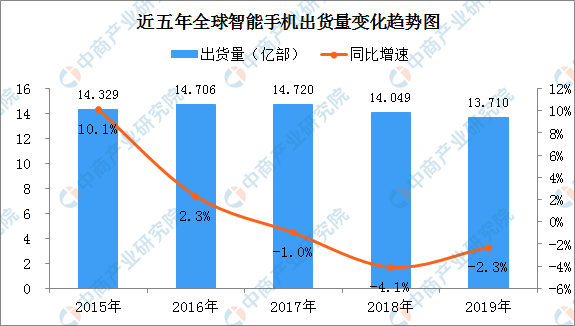

在智能手机市场来看:据国际数据公司(IDC)2月4日发布数据显示,2019年全球智能手机出货量为13.71亿部,同比下降2.3%。值得一提的是,这是全球智能手机出货量连续第三年下滑。

数据来源:IDC、中商产业研究院整理

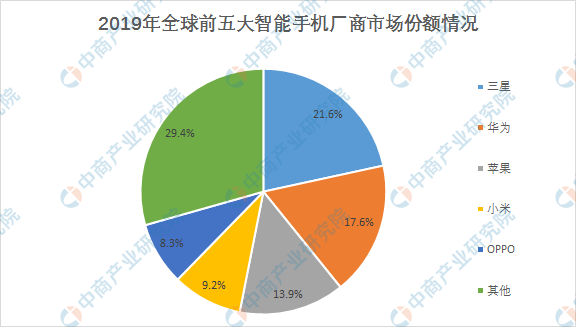

从市场份额来看:三星在2019年全球智能手机出货量市场占份额为21.6%;华为在2019年全球智能手机出货量市场份额为17.6%位居第二;苹果市场占份额为13.9%。小米出货量为1.256亿台,占市场份额为9.2%;OPPO出货量为1.143亿台,占市场份额为8.3%。值得一提的是,前五大手机厂商市场份额超全球智能手机市场份额的7成。

数据来源:IDC、中商产业研究院整理

在智能手机芯片市场上,主要玩家定位包括:(1)采用芯片+整机垂直商业模式的厂商:苹果、三星、华为等;(2)独立芯片供应商:高通、联发科、展锐等;(3)向芯片企业提供独立IP授权的供应商:ARM、Synopsys、Cadence,寒武纪等。(4)采用垂直商业模式厂商的芯片不对外发售,只服务于自身品牌的整机,性能针对自身软件做出了特殊优化,靠效率取胜。独立芯片供应商以相对更强的性能指标,来获得剩余厂商的市场份额。

从2017年开始,苹果、华为海思、高通、联发科等主要芯片厂商相继发布支持AI加速功能的新一代芯片,AI芯片逐渐向中端产品渗透。由于手机空间有限,独立的AI芯片很难被手机厂商采用。在AI加速芯片设计能力上有先发优势的企业(如寒武纪)一般通过IP授权的方式切入。高通很有可能在手机AI赛道延续优势地位,近日发布的骁龙855被称为当前最强AI芯片,比起苹果A12、华为麒麟980,性能提升一倍,并将成为全球第一款商用5G芯片。

人工智能芯片行业未来发展趋势

人工智能芯片未来将呈现四大发展趋势:

一是芯片开发从技术难点到场景痛点。目前人工智能芯片设计更多的是从技术角度,以满足特定性能需求出发。未来的芯片设计需要从应用场景出发,借助场景落地实现规模发展,从客户终端需求出发,从需求量、商业落地模式、市场壁垒等各个方面综合分析落地的可行性。

二是技术路线从专用芯片到通用芯片,目前,应用于AI领域的芯片多为特定场景设计,不能灵活适应多场景需求,未来需要专门为人工智能设计的灵活、通用的芯片,成为人工智能领域的“CPU”。

三是智能计算从云端到云边一体。目前云端AI芯片应用更多相对成熟,随着边缘计算兴起,“云边结合”方案渐成主流。

四是合作从串行分工到融合共生。现阶段,AI芯片产业发展方式为以企业为主体,产品上下游企业相对独立运营和管理,同环节企业高度竞争,未来产业发展将以合作主线,借助合资公司、共同搭建平台等方式,形成合作生态。

更多资料请参考中商产业研究院发布的《2020-2025年中国人工智能芯片产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。