疫情之下血制品迎长期机遇 2020年血制品市场发展现状及趋势预测(图)

中商产业研究院 2020-06-15 17:16

中商情报网讯:目前,国内新冠疫情得到有效控制。截至6月14日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例177例(其中重症病例2例),累计治愈出院病例78370例,累计死亡病例4634例,累计报告确诊病例83181例,现有疑似病例3例。累计追踪到密切接触者752978人,尚在医学观察的密切接触者3852人。当前,新冠病毒仍在全球传播蔓延,国际社会将会面对更加严峻的困难和挑战。美国约翰斯·霍普金斯大学发布的疫情数据显示,截至北京时间6月14日6时30分左右,美国累计确诊2068591例,累计死亡115251例。与前一日6时30分数据相比,美国新增确诊病例24952例,新增死亡病例780例。

新冠肺炎疫情促进血制品行业更加成熟发展。业内分析指出,受疫情等各种因素影响,血制品进口供给可能会收缩,有望给国内血制品企业释放市场空间。

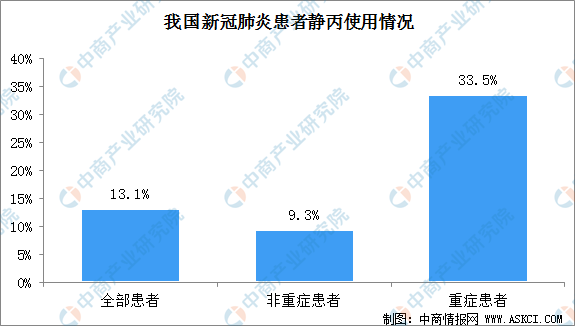

根据钟南山院士发表的研究数据,很多患者在治疗过程中使用了静丙,整体比例达到13.1%,非重症患者的比例是9.3%,而重症患者则有33.5%使用了静丙。由于本次疫情尚无特效药,因此静丙成为了患者抗感染、免疫调节的重要临床用药之一。国家卫健委发布的《新型冠状病毒肺炎诊疗方案(试行第七版)》中对于重型、危重型病例治疗中建议,儿童重型、危重型病例可酌情考虑给予静脉滴注丙种球蛋白。

数据来源:钟南山等《Clinical Characteristics of Coronavirus Disease 2019 in China》、光大证券

(一)血制品市场概况

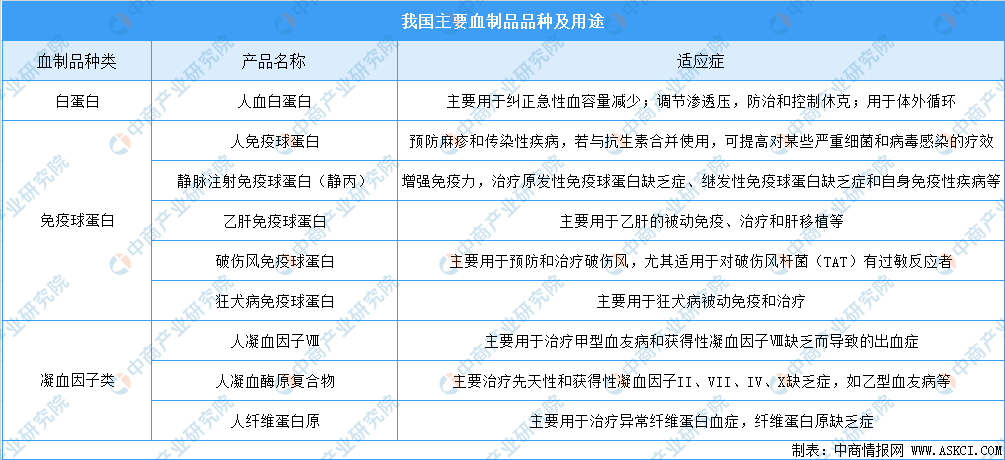

血制品是指各种人血浆蛋白制品,包括人血白蛋白、人胎盘血白蛋白、静脉注射用人免疫球蛋白(静丙)、肌注人免疫球蛋白、组织胺人免疫球蛋白、特异性免疫球蛋白、乙型肝炎、狂犬病、破伤风免疫球蛋白、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、抗人淋巴细胞免疫球蛋白等。

资料来源:平安证券、中商产业研究院整理

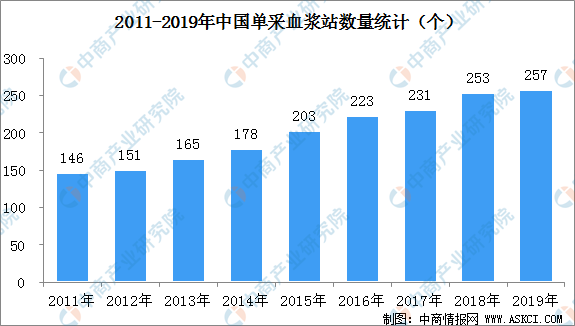

血制品来源于血浆,行业具有很强的政策和技术壁垒。国家对血制品实行严格监管,先后制定了批签发制度、对原材料血浆实行检疫期制度等,2001年起不再批准新的血制品企业,对血浆来源浆站设立也有严格的企业资格限定。卫健委数据显示,2011年我国单采血浆站为146个,到2016年增加至223个。随着浆站审批严格,新获批浆站减少。到2019年,初步估算,全国单采血浆站在250个以上。

数据来源:卫健委、中商产业研究院整理

血制品的唯一原料来源是健康人捐献的血浆,疫情发生后,国内采浆量下降。我国采浆量从2011年的3858吨快速增长至2016年的6964吨,年复合增速12.5%。但自2017年血制品行业进入去库存周期后,生产企业放缓对采浆的投入力度,2017-2019年我国采浆量增速逐年下滑,2019年预计采浆量约9100吨,同比增速仅5.8%,我国血制品行业原料血浆供给增速放缓。

因疫情防控影响,一季度采浆站暂停采浆,目前各大公司已开始全面恢复采浆。受到政策监管、民众观念等多重因素的限制,我国采浆量及血制品的增长并非易事。即使在供给相对平衡的今日,血制品依然具有明显的资源属性。预计2020年下半年到2021年或因一季度的暂停采浆造成供应紧张,全年血浆增速将继续放缓。

资料来源:卫健委、安信证券

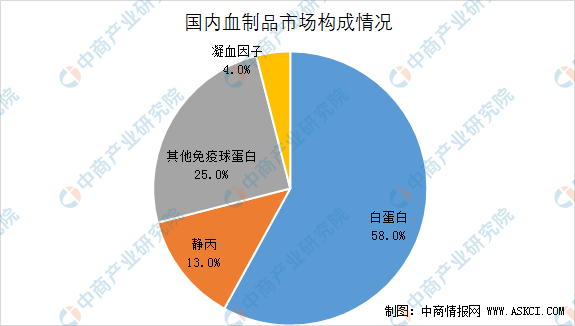

中国血制品市场主要由人血白蛋白(58%)、静脉注射用人免疫球蛋白(静丙,13%)和各类凝血因子(4%)构成。其中,白蛋白占占血浆总胶体渗透压的70%~80%,在调节组织与血管之间的水分动态平衡方面,有着不可替代的作用。

数据来源:中商产业研究院整理

(二)人血白蛋白

数据显示,2020年1-5月,我国人血白蛋白批签发量共计2585.21万瓶。5月,我国血制品总计实现批签发891万瓶,同比提升34.28%,环比提升14.65%,整体恢复增长量主要来自进口的白蛋白。5月白蛋白批签发632万瓶,同比提升61.2%,环比提升35.24%,创白蛋单月批签发新高,增长主要来自进口产品(5月进口占比72.35%),这可能是由于海外血制品巨头(CSL、Octapharma)ctapharma)在新冠疫情期间积压的产品得到了释放。

数据来源:中检院及各地方所、国元证券、中商产业研究院整理

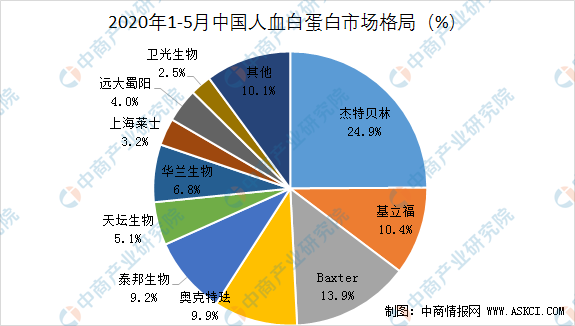

在市场格局上,2020年1-5月,我国人血白蛋白批签发量主要以进口为主,批签发量最大的企业是杰特贝林,占据24.9%的市场份额,基立福占比10.4%,Baxter占比13.9%,奥克特珐占比9.9%。国产企业方面,1-5月累计批签发份额最大的依次是泰邦生物(9.2%)、华兰生物(6.8%)、天坛生物(5.1%)、远大蜀阳(4.0%)、上海莱士(3.2%)。

数据来源:中检院及各地方所、川财证券、中商产业研究院整理

长期以来,国产白蛋白处于供不应求的状态,市场上约60%的白蛋白需要通过进口方式取得。2017-19年和20Q1进口白蛋白批签发分别为2293.86万瓶、2734.20万瓶、3005.16万瓶和943.67万瓶,进口占比分别为56.41%、59.78%、60.09%和63.78%,进口比例正在小幅提升,预计随着海外企业对中国市场的重视度的提高,预计进口白蛋白仍处于占比高位。

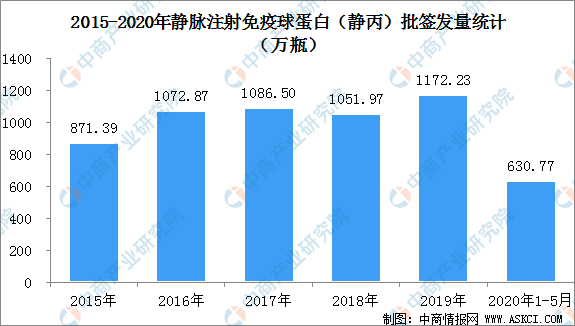

(三)静脉注射用人免疫球蛋白(静丙)

2020年1-5月,我国静丙批签发量达到630.77万瓶,其中5月批签发65万瓶,同比降低31.27%,环比降低32.93%,预计前期一季度的医院储备仍在消化,各企业调整中。

国内静丙的使用量和海外相比有很大差距:目前国内静丙获批适应症较少,静丙的治疗覆盖面有提升空间;国内对静丙的认知度有提升潜力,需要临床推广。以2.5g/支计算,国外样本医院静丙人均使用量在36-60支,而我国人均用量约为11支,差距显著。不过随着国内血制品厂家对静丙市场的重视度提升,产品潜力将在未来得到释放。新冠疫情中静丙得到广泛使用,产品认可度提高,中长期看我国静丙销售有望明显增加。

数据来源:中检院及各地方所、国元证券、中商产业研究院整理

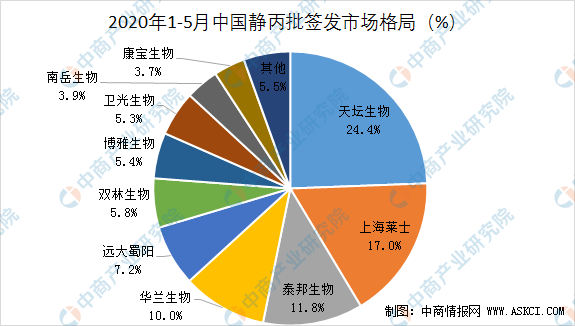

从国内静丙批签发市场格局来看,天坛生物批签发量最大,2020年1-5月占总批签发量的24.4%;上海莱士和泰邦生物分别占比17%以及11.8%。其他企业批签发量市场份额如下:

数据来源:中检院及各地方所、川财证券、中商产业研究院整理

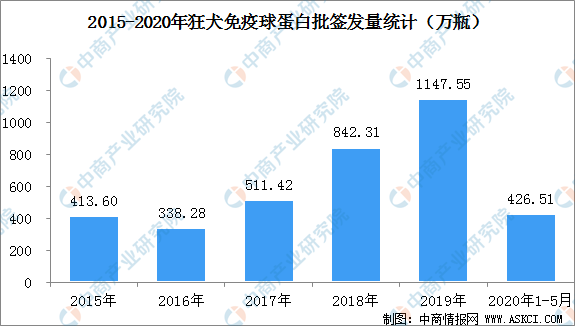

(四)狂犬免疫球蛋白

狂犬免疫球蛋白主要用于狂犬病三级暴露时的被动免疫与治疗,与狂犬病疫苗联合使用。过去10年中狂免的批签发量也有显著增长。2010年时全国批签发量约242万瓶(200IU),2019年时已增加至1000万瓶以上。2020年1-5月狂犬病人免疫球蛋白批签发量达到426.51万瓶。

数据来源:中检院及各地方所、国元证券、中商产业研究院整理

在市场格局方面,狂犬免疫球蛋白市场份额较分散,比较大的供应商包括上海莱士、远大蜀阳、泰邦生物、华兰生物、双林生物、天坛生物和卫光生物。其中1-5月天坛生物批签发量占总批签发量的22.8%;泰邦生物市场份额排名第二,占比17.1%;卫光生物和远大蜀阳分别占比16.8%和16.4%。

数据来源:中检院及各地方所、川财证券、中商产业研究院整理

(五)凝血因子

国内的凝血因子主要是凝血因子Ⅷ、纤维蛋白原和人凝血酶原复合物三大类。凝血因子用于治疗血友病时有两个使用目的:(1)紧急治疗和(2)常规预防。由于供给不足及支付能力因素,目前我国凝血因子使用还集中在紧急治疗领域,其预防用途存在巨大开发空间。

数据显示,2020年1-5月,国内凝血酶复原合物(PGG)批签发量为61.54万瓶,人凝血因子VIII批签发量为83.3万瓶,人纤维蛋白原为48.65万瓶。

数据来源:中检院及各地方所、国元证券、中商产业研究院整理

凝血酶原复合物(Thrombogen)由健康人新鲜血浆分离提取,为含凝血因子Ⅱ、Ⅶ、Ⅸ、Ⅹ及少量其他血浆蛋白的混合制剂。临床上主要用于治疗先天性和获得性凝血因子Ⅱ、Ⅶ、Ⅸ、Ⅹ缺乏症(单独或联合缺乏)、维生素K缺乏症等。国内共有7家企业获得了凝血酶原复合物的批文,但由于近年来价格变化不大,实际生产者寥寥无几,其中泰邦生物和华兰生物为主要供应商。2017年-2019年,批签发规模略有下滑,但总体处于一个比较稳定的水平。

纤维蛋白原是由肝细胞合成和分泌的一种糖蛋白,是血浆中含量最高的凝血因子,缺乏纤维蛋白原会导致凝血障碍。人血纤维蛋白原在临床上主要用于先天性或获得性纤维蛋白原减少(缺乏)症。2019年全年批签发量为85.08万瓶,2020年1-5月批签发量达48.65万瓶。

目前,国内仅有华兰生物、泰邦生物、上海莱士、绿十字(中国)、天坛生物、中国医药等几家厂商可以生产该类产品。2019年,华兰生物、泰邦生物、上海莱士、绿十字中国四家厂商占据了中国凝血因子Ⅷ产品的全部市场。中国凝血因子Ⅷ批签发量在波动中保持增长趋势,2016年批签发量突破100万瓶,2018-2019年批签发量均在160万瓶以上。

数据来源:中检院及各地方所、平安证券、中商产业研究院整理

(六)血制品上市企业

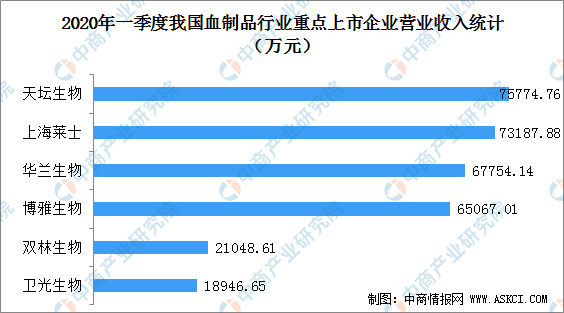

我国血制品上市公司共有7家,分别为天坛生物、华兰生物、泰邦生物、上海莱士、卫光生物、双林生物和博雅生物。其中泰邦生物是国内唯一在美国上市的血液制品企业,2020年一季度泰邦生物实现营业收入1.63亿美元,同比增长25.3%。在国内上市企业中,2020年一季度,天坛生物营收最高,为7.58亿元,同比增长25.18%;上海莱士收入也达7.32亿元,同比增长7.36%。

数据来源:公司财报、中商产业研究院整理

从净利润来看,泰邦生物一季度实现净利润5338万美元,同比增长41.6%。国内上市企业中,上海莱士净利润最高,达到3.1亿元,同比增长41.97%;华兰生物实现净利润2.47亿元,同比增长0.28%。

数据来源:公司财报、中商产业研究院整理

从血制品上市企业发布的一季报数据来看,疫情之下,大多数企业营收、净利润实现同比双增。整体来看,本次疫情中,血制品行业龙头公司在供应保障和产品研发上展现出较强的优势,预计未来行业龙头将在浆站获取、产品研发上获得更多的优势。

更多资料请参考中商产业研究院发布的《2020-2025年中国血制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。