中国工业软件产业链全景图布局及企业分析(中游篇)

中商产业研究院 2020-06-17 16:29

中商情报网讯:工业软件是指在工业领域里应用的软件,包括系统、应用、中间件、嵌入式等。工业软件大体上分为两个类型,即嵌入式软件和非嵌入式软件。嵌入式软件是嵌入在控制器、通信、传感装置之中的采集、控制、通信等软件,非嵌入式软件是装在通用计算机或者工业控制计算机之中的设计、编程、工艺、监控、管理等软件。

从产业链来看,工业软件上游主要是为工业软件产品制造提供基础服务的软硬件;下游应用方面,工业软件可以广泛应用于工业制造的多个领域和各个要素与环节之中,包括汽车、能源、电子、机械装备、航空航天、国防军工等多个领域。

来源:中商产业研究院

当前,我国正全面提升智能制造创新能力,加快由“制造大国”向“制造强国”转变。工业软件作为智能制造的重要基础和核心支撑,与先进的工业产品、与国家大力推动的装备制造业走向高端,密切融合到一起,对于推动我国制造业转型升级,实现制造强国战略具有重要意义。工业软件迎来发展利好,带动产业链各环节投资热。下面就来看看工业软件产业链中游市场现状。

工业软件产业链中游分析

按照用途和表现形式,工业软件一般分为研发设计类软件、生产控制类软件、信息管理类软件和嵌入式工业软件四类,每类工业软件都具体代表性产品。近年来,我国积极推动工业技术软件化,取得了许多的成效。

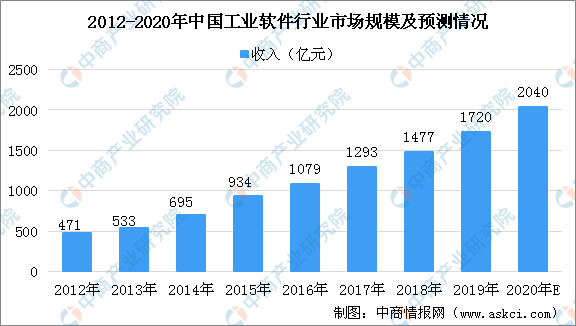

中国工业软件发展较晚,与世界其他先发国家相比,发展水平有一定差距。但在全球智能制造大趋势的背景下,中国积极发展工业软件,取得了良好的发展势头,市场规模维持较高速的增长。2016年开始,我国工业软件市场规模增速有所放缓,但仍稳步增长。2019年,我国工业软件市场规模达1720亿元,增速为16.45%,按照当前趋势,预计2020年中国工业软件市场规模将突破2000亿元。

来源:中商产业研究院

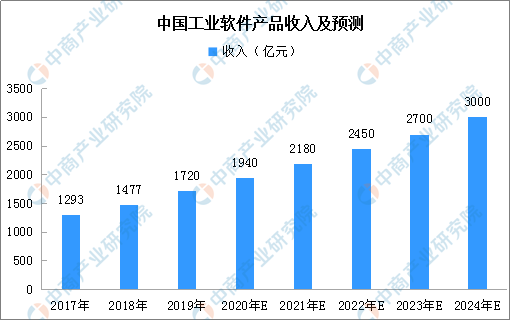

2019年,中国工业软件产品实现收入1720亿元,增长14.6%,为支撑工业领域的自主可控发展发挥重要作用。中国正在从制造大国转变为制造强国,预测未来几年时间内,工业软件产品收入将保持10%-15%的增长速度,到2024年,中国工业软件产品收入将达到3000亿元。

来源:中商产业研究院

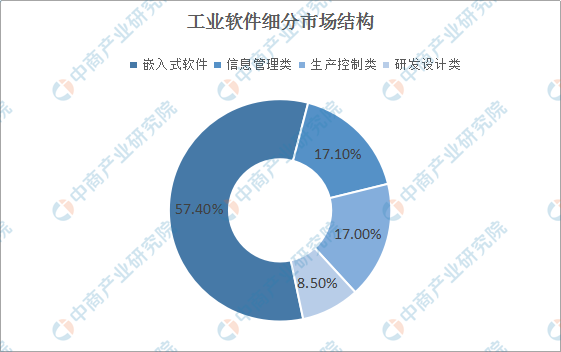

在工业软件细分市场方面,通过对比2018年各细分市场的销售额发现,嵌入式软件销售额最高,达到963亿元,占比超过57.4%,然后依次为信息管理类、生产控制类、研发设计类。嵌入式软件销售额如此之高,主要受益于工业企业对工业智能终端、工业传感器、工业自动化装备等的巨大需求。

来源:中商产业研究院

从工业软件行业市场竞争格局来看,在外国市场,工业软件行业已形成巨头垄断的局面,如研发设计类软件领域由达索、西门子、欧特克等巨头占据着技术和市场优势;在生产控制软件领域,西门子保持行业龙头地位;信息管理类软件领域SAP、Oracle占据主导地位。

在国内市场,外资巨头依靠技术优势和先发优势占据了较大的市场份额。然而,由于中国本土企业具备天生的地缘优势及成本优势,在部分领域已通过高性价比及优质服务站稳脚跟,并通过加大研发和产品开发进入新的发展阶段。以运营管理类软件公司用友网络、金蝶软件为例,其在现有业务的基础上坚定的发展云计算业务,孕育出弯道超车的可能性。具体到研发设计类软件领域,中望软件及CAD领域其他竞争对手也在加大研发投入,以期在充分竞争的市场中逐步实现对外国厂商的追赶及超越。

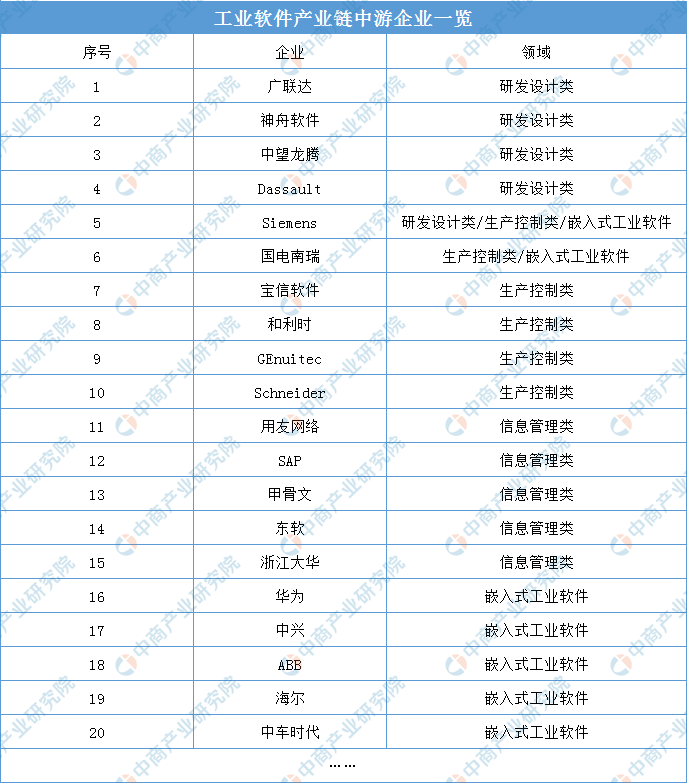

工业软件产业链中游企业一览:

来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

更多资料请参考中商产业研究院发布的《2020-2025年中国工业软件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。