移动游戏占据游戏市场主导地位 2020年我国移动游戏行业发展前景分析(图)

中商产业研究院 2020-06-18 15:41

中商情报网讯:近几年,中国游戏市场蓬勃发展,用户规模不断扩大,销售收入持续增长,国产游戏企业也纷纷走向海外市场。近几年中国游戏版号审批逐渐常态化,行业政策面得到边际改善,整体收入保持平稳增长势头。2019年中国游戏市场规模达到2573亿元,预计到2020年末,这一市场规模将达2850亿元。到2024年,中国游戏市场规模约4000亿元。

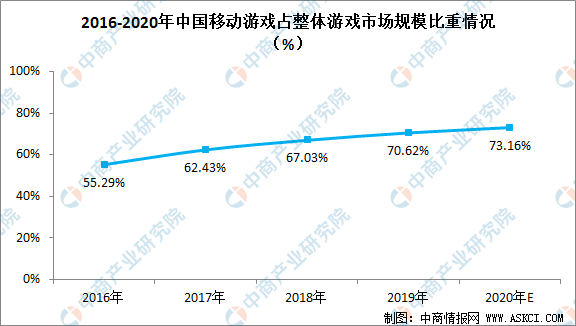

中国内地的游戏市场由四个分部组成:移动游戏、主机游戏、客户端游戏及网页游戏。在四个分部中,移动游戏指于便携式设备操作的游戏,玩家通常先从互联网下载,然后游玩。由于移动设备激增使消费者容易接触移动游戏,故移动游戏市场展现强劲势头,从细分市场观察,移动游戏占整体营销收入七成,处于主导地位。数据显示,2019年中国移动游戏市场规模占比超过70%,预计到2020年,这一比重将增至73.16%。

数据来源:中商产业研究院整理

从市场竞争格局来看,Sensor Tower商店情报平台显示,5月30个中国手游发行商在全球共计吸金超过19.4亿美元,较上期增长11.5%,占当期全球手游总收入28.9%。

在App Store 和 Google Play的榜单中,腾讯收入位列榜首,网易排名第二,莉莉丝排名第三。5月,腾讯《王者荣耀》收入环比增长31%,实现了上市4年来的最大增幅,创历史新高,并带动腾讯手游收入环比上涨 15%。榜单之外,入围全球收入Top100的中国手游发行商还有掌趣科技,Six Waves,Tap4Fun 和中文在线共 34 家厂商。

注:仅统计发行商在全球App Store和Google Play的收入,且不包括中国地区第三方安卓渠道收入。

数据来源:Sensor Tower、中商产业研究院整理

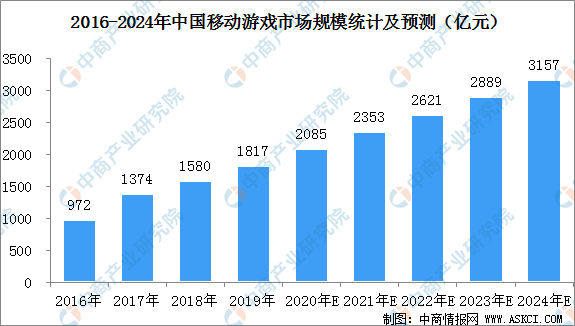

数据显示,2019年中国内地移动游戏市场规模达到1817亿元,预计2019-2024年市场规模将按照11.7%的复合年增长率发展,到2020年市场规模有望超过2000亿元,到2024年底,这一规模将超3000亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

移动游戏市场发展趋势

更加注重游戏内容。不断提高的生活及消费水平促使消费者要求高质量及引人入胜的内容。游戏玩家更接受具有引人入胜的故事情节及内容的手游。因此,游戏开发商愈来愈著重丰富游戏内容以吸引及挽留玩家。

致力于提升玩家忠诚度。愈来愈多消费者将其通信方式及社交生活由离线转换为在线。移动游戏不仅为游戏玩家提供娱乐内容,亦是与熟人、朋友及陌生人自由地进行联系及互动的重要方式。透过将附加互动功能集成到移动游戏中,丰富社会互动,从而产生提高玩家忠诚度及使移动游戏的生命週期得以延长的网络效应。

游戏类型发展及创新。受互联网覆盖面广阔及智能手机普及的推动,中国移动游戏市场经历重大发展。然而,自2016年起,移动游戏市场已达至稳定阶段。为进一步把握市场潜力,游戏公司致力于创造独特的游戏类型及创新玩法以吸引现有及新游戏玩家。例如,游戏开发商通过将女性向元素融入MMORPG以寻求吸引更多女性玩家。

中国移动游戏公司的中国内地以外市场份额增加。地理扩张为游戏开发商扩大玩家群及增加收益的另一种策略。在所有中国内地以外市场中,发展中国家及东南亚等增长潜力巨大的地区为中国出口移动游戏的首选目标国家。地理邻近及文化相似度亦是中国内地以外市场业务扩张的主要考虑因素,而中国游戏开发商偏好于韩国、日本及香港等国家及地区发行游戏,该等国家及地区的游戏玩家已培养出成熟的支付习惯。此外,欧洲及美国等成熟市场已成为中国移动游戏出口的首选地区。

云端游戏的出现。云端游戏是一种新兴的游戏格式,透过云端服务器上的数据同步来运行游戏,其以具成本效益的方式为游戏玩家提供优质游戏及跨平台游戏,从而进一步提升游戏体验。

更多资料请参考中商产业研究院发布的《2020-2025年中国移动游戏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。