2020年中国无人驾驶产业链上中下游图谱及投资机会深度剖析(附企业名单)

中商产业研究院 2020-07-01 14:28

中商情报网讯:随着汽车智能化、电子化的推进,无人驾驶已经是未来汽车发展的必然趋势。在此背景下,无人驾驶成为热门研发技术,不少车企推出自动驾驶汽车进行测试。目前,自动驾驶汽车正处于量产化与商业化落地的阶段。从安全保证来看,AI技术的发展是自动驾驶汽车产业落地实践的关键。自动驾驶技术的发展还需要多方核心技术的合力支撑,我国也应加大量产型L4自动驾驶汽车的产业化落地实践,加大技术创新力度与资金投入,抓住“弯道超车”的历史机遇。

整体来看,无人驾驶的产业链可以分为感知、决策、执行三个层面。其中,感知层包括环境信息感知、车辆信息感知、高精度地图等,涉及的环节包括摄像头、激光雷达、毫米波雷达、超声波雷达、传感器等。同时,车辆通过高精度地图来获取实施路况信息,并通过汽车通讯传达至决策层。

决策层需要车联网、车内辅助和计算平台的配合。车联网包括V2X、V2V(车辆环境通讯和车与车通讯);车内辅助包括交互决策、路径规划等;计算平台核心要素是芯片与算法。

执行层则包括执行和控制,主要有动力、制动、转向、灯光四个方面。

随着无人驾驶技术的不断深入应用,目前在出行服务、物流等场景均得到应用。如国内主要车企包括上汽、长安、吉利、一汽、长城、广汽等都有自己的出行公司,布局未来自动驾驶汽车的应用。

来源:中商产业研究院

一、无人驾驶产业链投资机会分析

在无人驾驶中,智能汽车(ADAS)和车联网(V2X)可以说是实现无人驾驶的内部和外部要求。智能汽车指配备高级驾驶辅助系统(ADAS),通过感知周围环境、分析车辆所处环境从而根据环境变化做出相应反应。智能汽车可以被看作是实现无人驾驶汽车的过渡,也是传统车企主要的研发方向。由于智能汽车行驶在一个包括车辆、行人、设施等因素的复杂环境中,因此要做到完全自动驾驶就需要建立汽车与行驶环境中其他因素的信息交换,即V2X。在内、外部要求都被满足的前提下,自动驾驶才有可能实现。

(1)智能汽车市场

目前,全球范围内ADAS渗透率仍偏低,中国市场空间巨大。根据研究结果显示,全球ADAS渗透率普遍不高,欧美日渗透率只有8%-12%,而我国ADAS的渗透率在2%-5%区间。从细分搭载率来看,应用范围最广的是盲区监测系统、AEB和其他预警系统(疲劳预警、前车防撞预警)。从行业成长周期判断,我国ADAS产业尚处于由幼稚期向成长期过渡的阶段,未来发展空间巨大。

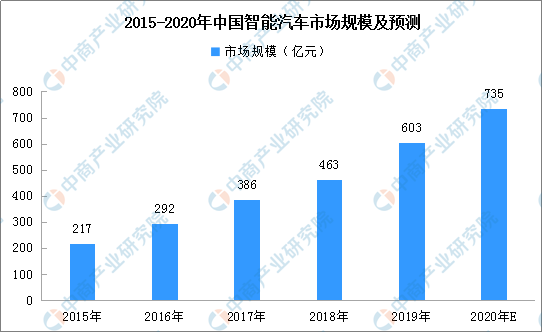

据预测,2020年我国智能汽车市场规模约为735亿元。其中,盲区监测、疲劳预警、远近光灯辅助、自适应巡航等环节在智能汽车中的占比较大。2020年,智能汽车市场规模相对增速较低,主要是由于受疫情等多重因素影响,中国汽车市场放缓。

数据来源:中商产业研究院整理

实现智能汽车涉及多个产品,包括摄像头、雷达、芯片、高精地图等。随着无人驾驶应用的推进,产业链投资机会渐显。

车载摄像头行业已经比较成熟。国内的供应商有欧菲光、舜宇光学。国外供应商有OV、安森美、奥托立夫、法雷奥、歌乐、麦格纳、日立、大陆。高精度地图主要供应商有谷歌、百度、Here、高德、四维图新、Uber、苹果、特斯拉、科菱航睿等。

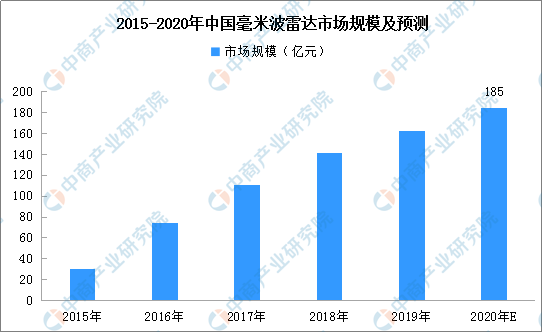

毫米波雷达是感知端重要硬件,成本相对较低,使用范围广。毫米波雷达是ADAS系统的主要传感器,毫米波雷达频率范围30GHz-300GHz,波长从1cm到1mm,毫米波雷达探测距离较长,可达200多米,可以对目标进行有无检测、测距、测速以及方位测量。由于毫米波雷达成本较低,毫米波雷达普及优先于激光雷达。

77GHz毫米波雷达是行业发展趋势。毫米波雷达中24GHz和77GHz是汽车应用最广泛的雷达。24GHz主要面向5-70m的中短距探测,主要应用有盲点检测、车道偏离预警、车道保持辅助、变道辅助、停车辅助等。77GHz主要面向100-250米的中长距探测,例如自适应巡航、碰撞预警指示、紧急刹车制动系列(ACC\FCW\AEB)等。由于77GHz相比24GHz具有体积小、容易实现单芯片集成、性能好(更高速度分辨率、提高信噪比、更高输出功率)以及更少研发成本和雷达系统物料成本的优点,77GHz毫米波雷达将成为行业未来发展主要方向。

随着渗透率提升,国内毫米波雷达行业快速增长。根据预测,国内毫米波雷达渗透率在2020年有望达到30%,而每套ADAS需要4个短距毫米波雷达+1个长距毫米波雷达,预计2020年国内毫米波雷达市场空间185亿元。

数据来源:中商产业研究院整理

超声波雷达在自动驾驶中基础应用是泊车辅助预警,后期在自动泊车应用中。超声波雷达是利用传感器内的超声波发生器产生40KHz的超声波,再由接收探头接收经障碍物反射回来的超声波,根据超声波反射接收的时间差计算与障碍物之间的距离,一般汽车需要配备8个UPA,4个APA。

目前,超声波雷达的供应商有博世、法雷奥、日本村田、尼塞拉、日本电装、三菱电子、日本松下,国内供应商有同致电子、航盛电子、豪恩、辉创、上富等。根据数据,博世是全球市占率最大的厂商,法雷奥有超过10年的量产经验,同志电子是亚洲倒车雷达OEM第一供应商,奥迪威主营产品是UPA超声波传感器,在中国市占率约三成。

未来超声波雷达的国内市场竞争格局可能会呈现两极分化态势。超声波雷达分为两种,一种是传统的仅对障碍物距离做预判的普通倒车雷达产品。这类产品市场的特征是技术门槛较低,产品附加值不高,主要利润来自于大规模量产以有效降低硬件及生产成本。另一种是支持紧急制动、错误加速、360防撞等高级功能的产品市场,只有这类超声波传感器产品才具备与视觉系统融合的基础条件,也是具备最终达到L2级别的全自动和智能泊车的产品。目前只有几家国际知名厂商具备该能力。随着对自动及智能泊车的市场需求,和新车型的更新换代,具备高级功能的超声波雷达,市场需求有望迅速增长。

激光雷达成本高,L3级别以上车型量产后市场有望迎来快速增长。激光雷达精度高,但成本高,以外资供应商为主。激光雷达具有分辨率高、精度高、抗有源干扰能力强的优势,是军转民的高精度雷达技术。在汽车领域的应用,主要是用于无人驾驶系统,例如谷歌无人车、百度无人车都采用了激光雷达。激光雷达也会受天气影响,在大雪、雾霾时功能会受限,且价格昂贵。一个激光雷达价格上万,只有L3级别以上车型才需要配置激光雷达,目前L3级别大规模量产尚需相关法律出台,所以激光雷达出货量较少。主要供应商有Velodyne、Quanergy、IBEO、Innoviz、LeddarTech、Leia。国内供应商有禾赛科技、速腾聚创、镭神智能、大族激光等。

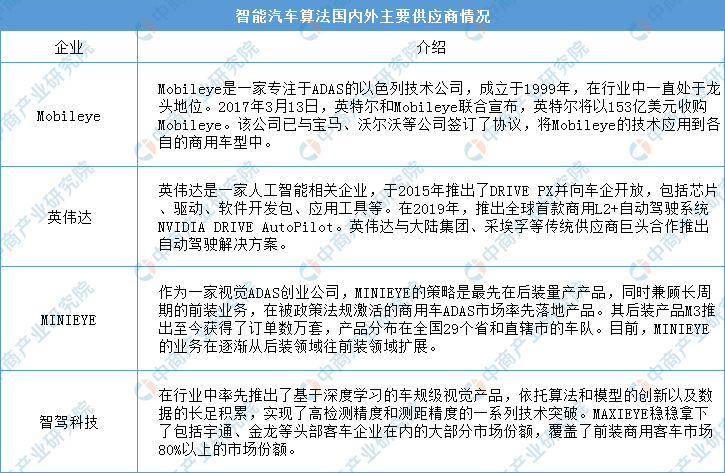

算法领域是自动驾驶系统关键因素,产业链各方均有布局算法属于ADAS处理单元,主要针对传感器收集的数据进行分析并且发出相应的控制指令,是ADAS系统的关键性因素。ADAS可以按照技术分为辅助预警类和控制辅助类两大部分,共包括18个子分类,每一种ADAS技术都对算法有着不同的要求。ADAS算法的外资供应商有英特尔(Mobileye)、Nvidia、Mineye、MaxieyeTech、德尔福等,上汽、长安、长城等车企也有自主研发。

数据来源:中商产业研究院整理

车用芯片行业增长迅速,芯片供应商升级至Tier1\2。随着智能网联汽车时代的到来,汽车芯片供应商也在加强与汽车制造商和一级汽车行业供应商的合作。

目前,车用芯片主要供应商有英特尔(Mobileye)、英伟达、恩智浦、瑞萨、英飞凌、意法半导体、赛灵思、全志科技。其中,在自动驾驶车用芯片技术方面,占据市场及技术优势的两家供应商是Mobileye和英伟达。恩智浦在车用MCU、信息娱乐系统芯片(iMX)、车载雷达射频芯片等领域处于优势地位,但是其进入自动驾驶车用芯片时间较晚。意法半导体联合Mobileye生产了EyeQ5芯片。瑞萨进入较晚,但是其芯片技术可与MobileyeEyeQ5相媲美。赛灵思主要做FPG芯片,是该FPGA芯片市场的领导者。

自动驾驶芯片国际巨头是Mobileye(EyeQ系列)、英伟达(DrIve系列),国内供应商有华为(昇腾芯片MDC平台)、黑芝麻(华山系列)、地平线(征程系列)等。

(2)车联网市场

车联网是借助新一代信息和通信技术,实现车内、车与车、车与路、车与人、车与服务平台的全方位网络连接,提升汽车智能化水平和自动驾驶能力,构建汽车和交通服务新业态。网络连接、汽车智能化、服务新业态是车联网的三个核心。

车联网成为国内外新一轮科技创新和产业发展的必争之地,进入产业爆发前的战略机遇期,正在催生大量新技术、新产品、新服务。车联网技术向着智能化、网联化方向演进,车载操作系统、新型汽车电子、车载通信、服务平台、安全等关键技术成为研究热点。

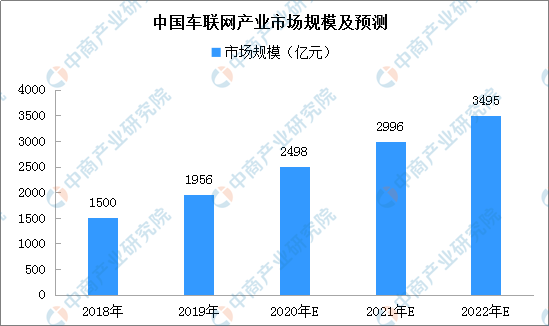

近年来,国内车联网市场快速发展。国家多次出台配套政策标准已推动行业发展,如工信部曾发布《国家车联网产业标准体系建设指南(总体要求)》、《国家车联网产业标准体系建设指南(信息通信)》、《国家车联网产业标准体系建设指南(电子产品与服务)》等,而地方也不断提出指导意见及规划。中国车联网产业前景广阔,2019年车联网市场规模超1900亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,预计2020年有望超过2050亿元。

来源:中商产业研究院

整体来看,车内网与车云网产业化应用成熟,车际网尚处培育阶段。车内网和车云网分别对应的CAN总线与OBD盒子等产品在国内均有较为成熟的应用和市场规模。而以V2X芯片为核心产品的车际网,是推动车路协同,促进车际互联的关键,由于其技术壁垒最高,发展步伐最为缓慢。

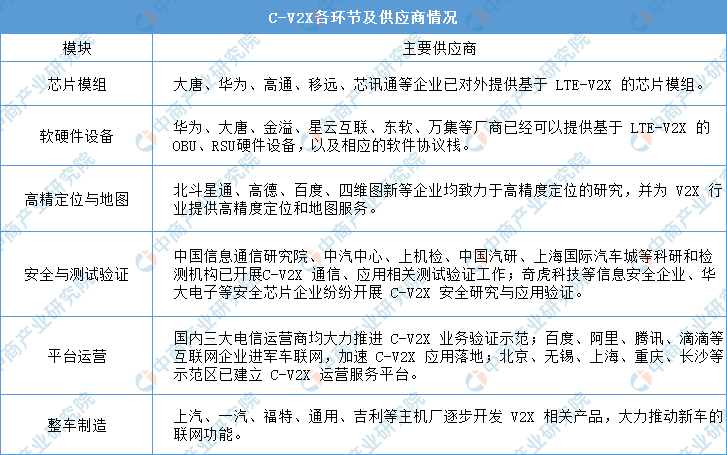

车际网是车联网中的关键环节,其V2X技术是通向无人驾驶高级阶段的核心技术。未来,无人驾驶依照“ADAS装配实现车内智能——LTE-V/DSRC技术实现车际互联——车际互联的发展进一步推动车内智能设备的研发——车内智能对车际互联要求的上升”的发展路径,呈现螺旋上升趋势。目前我国智能驾驶发展还是以车内智能为主,车际互联发展较为缓慢,但随着V2X技术的完善,车路协同检测日渐成熟,车际互联在未来几年出现较快增长。

而目前,V2X产品均处开发阶段,未形成大规模生产,批量生产后可配套装载于智能汽车和道路信号灯、加油站等基础设施,市场前景广阔。

来源:中商产业研究院整理

二、无人驾驶应用推广情况

2020年2月,国家发改委会同11个国家部委联合发布了《智能汽车创新发展战略》。该战略指明了2025年实现有条件智能汽车规模化生产,2035年中国标准智能汽车体系全面建成的愿景,指出发展核心技术、完善基础设施建设、完善相关法律法规体系等智能汽车发展的主要任务,并宣布了加强组织实施、完善扶持政策等保障举措。我们认为该战略表明国家中央层面发展智能汽车的决心和方向,利好智能汽车产业链发展。

来源:中商产业研究院整理

其中,提出国内战略目标:2025实现有条件智能汽车规模化生产《智能汽车创新发展战略》提出的战略目标为:到2025年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成,实现有条件自动驾驶的智能汽车规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用。智能交通系统和智慧城市相关设施建设取得积极进展,车用无线通信网络(LTE-V2X等)实现区域覆盖,新一代车用无线通信网络(5G-V2X)在部分城市、高速公路逐步展开应用,高精度时空基准服务网络实现全覆盖。2035-2050年,中国标准智能汽车体系全面建成。

目前,国内多个城市如北京、上海、广州、深圳等地已经陆续开放无人驾驶测试。随着无人驾驶测试的落地,这项技术的场景应用将越来越成熟,市场也将进一步扩大。

来源:中商产业研究院整理

三、无人驾驶企业布局情况

目前,国内车企、互联网企业等纷纷布局无人驾驶,欲从中夺得先机。国内L3级别量产车型有望在2020-2021年推出,L2+级别辅助驾驶渗透率有望进一步提升。目前各车企高端的车型已经基本实现L2级别辅助驾驶的配置,未来高级自动驾驶系统渗透率有望进一步提升。2020-2021年将有可量产L3级别车型推出,2025年左右完全自动驾驶L5级别。

2020年,长安汽车推出了可量产L3级别车型Uni-T;广汽集团推出了可量产L3级别车型AionLX;上汽集团将要推出L3级别量产车型MarvelXPro:长城或将于2020年Q2实现L2.9级别智能驾驶应用;吉利计划在2020年实现G-Pilot3.0应用;比亚迪已经实现L2+级别自动驾驶。根据各车企的智能驾驶规划,2020年是国内L3级别车型推出元年,2025年有望实现L4级别的高度智能驾驶。

来源:中商产业研究院整理

附无人驾驶概念股上市企业一览:

来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

更多资料请参考中商产业研究院发布的《2020-2025年中国无人驾驶行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。