2024年中国家用洗衣机产业分布(图)

时间:04-21 18:01

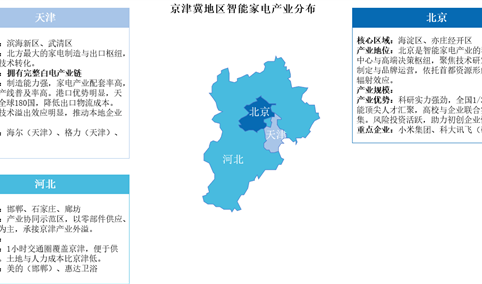

2025年京津冀地区智能家电产业分布(图)

时间:04-21 17:58

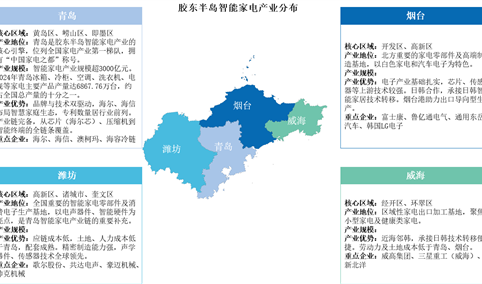

2025年中国胶东半岛智能家电产业分布(图)

时间:04-21 17:56

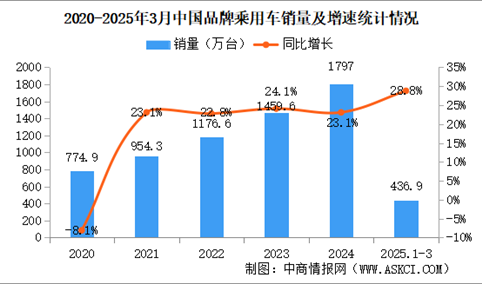

2025年3月中国品牌乘用车销量情况:品牌乘用车销量占有率66%(图)

时间:04-21 17:49