新基建浪潮下 2020年智慧杆产业链全景图及投资机会深度解读(附图表)

中商产业研究院 2020-07-08 17:28

中商情报网讯:当下,以互联网、大数据、人工智能为代表的新一代信息技术蓬勃发展,并加速与各行业各领域的融合,给社会经济发展带来颠覆性创新。在城市发展的探索中,智慧杆作为将信息通信技术与传统城市公共基础设施融合的典范,集“综合、共享、智慧、和谐”四大特点于一体,被认为是最有发展前景的新型公共基础设施,在全球多个国家受到广泛关注并已开始落地建设。在国内,我国智慧杆的建设仍处于起步阶段,但在5G新基建及5G商用的带动下,相关鼓励政策相继出台,发展呈加速态势,预计未来两三年将会在我国实现突破式增长。

智慧杆产业链

智慧杆是综合承载多种设备和传感器并具备智慧能力的杆、塔等设施的总称,包括但不限于通信杆/塔、路灯杆和监控杆。智慧杆具备的功能由其挂载的设备和传感器决定。这些设备和传感器可通过各种通信技术接入网络和平台,并在互联网、人工智能、大数据等ICT技术的赋能下提供丰富的智慧应用。

从整个产业生态圈的角度来看,智慧杆生态主要包括:传感器、芯片、通信模组、通信网络、物联网平台、操作系统、集成应用等。其中,传感器是智慧路灯的“五官”,完成外界信息的采集;芯片是智慧路灯的“大脑”,完成信息处理;通信模组是智慧路灯的“联网器件”,是实现通信的底层硬件,是芯片、存储器、功放器件的集成体;通信网络是智慧路灯接入互联网平台的“通道”;平台层是整个智慧城市的“中枢”,用于整个路灯系统的连接、管理、应用开发。智慧路灯灯体属于物联网的集成应用层,处于产业链的中下游。根据“全球物联网观察”分析的数据可知,集成应用层占产业链价值的30%-40%,利润空间大。

智慧杆产业链全景图

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

一、智慧杆产业链——感知层

1.芯片

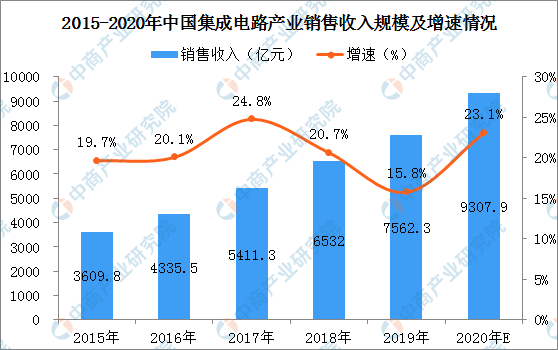

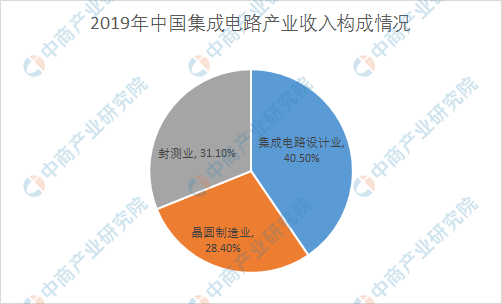

“芯片”即集成电路的简称,芯片作为智慧杆的“大脑”,主要承载完成信息处理。近年来,我国集成电路产业发展十分迅速,数据显示:2019年中国集成电路产业销售收入为7562.3亿元,同比增长15.80%,其中集成电路设计业销售收入为3063.5亿元,同比增长21.6%,占总值40.5%;晶圆制造业销售收入为2149.1亿元,同比增长18.20%,占总值的28.40%;封测业销售收入为2349.7亿元,同比增长7.10%,占总值的31.1%。中商产业研究院预测,2020年中国集成电路产业销售收入有望突破9000亿元。

数据来源:CSIA、中商产业研究院整理

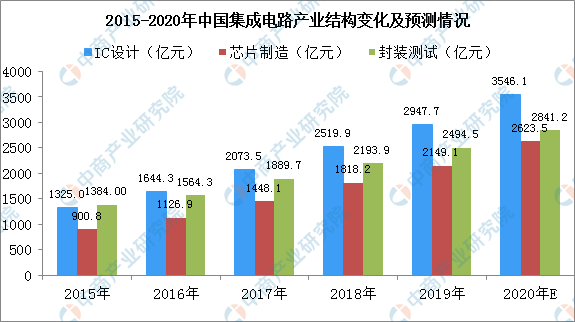

从我国集成电路各环节产业结构来看:IC设计为集成电路主导市场。数据显示:2019年我国IC设计产业规模为2947.7亿元,芯片制造产业规模2149.1亿元,封装测试产业规模则为2494.5亿元。据预测,2020年我国IC设计、芯片制造封装测试产业规模分别达到3546.1亿元、2623.5亿元以及2841.2亿元。

数据来源:CSIA、中商产业研究院整理

数据来源:CSIA、中商产业研究院整理

近年来,传统芯片厂商、科技巨头、应用层厂商及初创企业纷纷开始涉足其中,不仅力求加快芯片国产化进程,也试图抢占市场。在国内,以华为海思、寒武纪、地平线、阿里平头哥等为代表的“造芯新势力”已经崛起。华为海思凭借多年自主研发和经验积累,整合NPU的麒麟系列SOC芯片已经成为全球炙手可热的AI计算平台和解决方案。阿里凭借“平头哥”填补了自己在AI芯片上的空白,并已推出首款“含光800”云端推理芯片,上升势头迅猛,是国内不可轻视的一股新兴力量。同时,寒武纪、地平线等厂商也相当活跃,陆续推出自研芯片产品,成为国内AI芯片阵营中的佼佼者。此外,百度、依图、云知声、思必驰、出门问问、Rokid等应用层厂商,也不在拘泥于算法,而是积极向产业链上游靠拢,或是联合芯片厂商研发芯片,或是自研芯片,以提升自身竞争力。以下是中商产业研究院整理的国内50家芯片厂商汇总情况:

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

2.传感器

传感器是一种检测装置,能感受到被测量的信息,并将检测感受到的信息,按一定规律转换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、计量、存储等要求。传感器在工业4.0时代扮演着十分重要的角色。传感器是物联网技术的最底层和最前沿,对物联网产业发展有着十分重要的意义。传感器作为智慧作为的“五官”,主要负责完成外界信息的采集。

当前,物联网产业快速发展,市场前景广阔。在此背景下,传感器市场的也得到进一步增长。据数据显示,2017年我国传感器市场规模为1815亿元,在2018年突破2000亿元。到了2019年,传感器扩大应用范围,市场规模进一步扩大,市场规模达2310亿元。中商产业研究院预测,到2020年中国传感器产业市场规模将进一步突破2500亿元。

数据来源:中商产业研究院整理

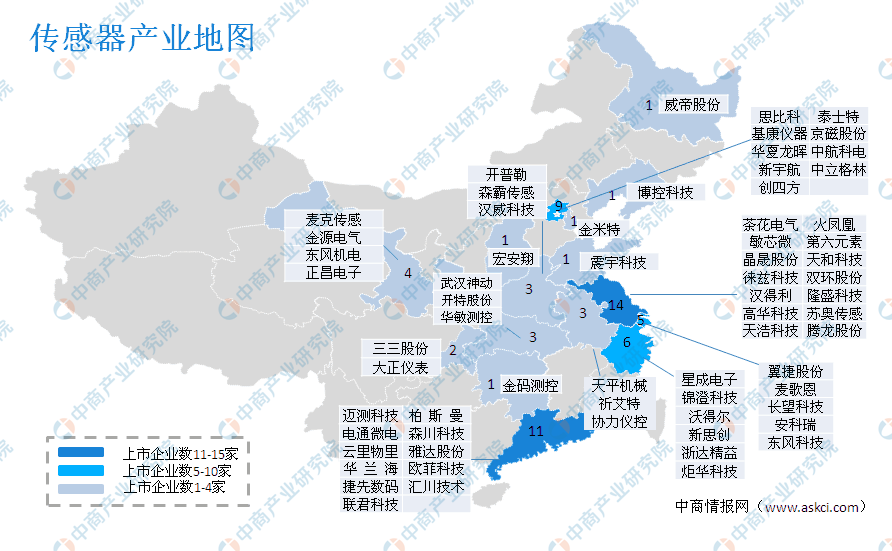

传感器市场前景广阔,国内企业纷纷布局其中。目前,我国传感器上市企业多达66家,主要集中在长三角区域。此外,珠三角区域、京津地区、中部地区分布相当。据统计,长三角区域传感器上市企业占比达38%,有企业25家;珠三角区域占比17%,有企业11家;中部地区同样占比17%,有企业11家;京津地区占比15%,有企业10家;东北地区占比3%,有企业2家。

具体来看,长三角区域传感器上市企业主要分布于江苏、浙江、上海等地,;珠三角区域即分布于广东省;中部地区主要分布于山西、河南、安徽、湖北等地。传感器上市企业地图如下:

数据来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

二、智慧杆产业链——网络层

1.通讯模组

通信模组是智慧杆的“联网器件”,是实现通信的底层硬件,是芯片、存储器、功放器件的集成体。其中,无线模组是设备接入网络和定位的关键部分,属于物联网中网络层的硬件载体。任何物联网终端要想联网实现数据传输或者定位,就需要嵌入无线模组。因此,不同的接入方式要求使用不同标准的无线通信模组。

通信模组典型的行业应用场景

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

从无线通信模组行业市场竞争来看,无线通信模组前期的行业格局基本是由Sierra等国外公司主导,国内市场基本处于没有规模的公司,靠价格战抢份额的状态。而近年来,经过野蛮成长之后,目前已基本形成了一批体量较大且有一定竞争力的公司,随着移远通信、广和通、有方科技等主要公司陆续登陆资本市场上市,格局也基本趋于稳定,行业内公司也逐步形成了自身壁垒。

从近两年市场份额来看,国产模组厂商份额快速提升。根据TSR的数据,2017年国内的移远通信、芯讯通、有方科技、广和通、中兴物联的全球市场份额分别为7%、5%、4%、2%和3%,五大厂商合计约21%。而2018-2019年,移远通信、广和通、有方科技等公司继续保持高速增长。

数据来源:中商产业研究院整理

2.通信网络

通信网络是智慧杆接入互联网平台的“通道”。根据宽带发展联盟发布的《中国宽带速率状况报告》显示,2019年第三季度我国固定宽带网络平均下载速率达到37.69Mbit/s,环比上季度提升了6.3%,同比去年同期提升了12.7Mbit/s,年度提升幅度达到50.8%;我国移动宽带用户使用4G网络访问互联网时的平均下载速率达到24.02Mbit/s,同比去年同期提升幅度也达到了11.9%。相关数据情况表明,我国固定宽带用户体验速率提升快速,移动宽带网络速率也在稳步提升,网络提速取得明显成效。

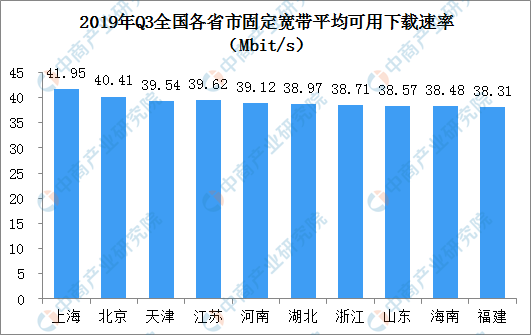

截至2019年第三季度,全国光纤宽带用户占比超过91%,宽带用户持续向高速率迁移,100Mbps及以上接入速率的固定互联网宽带接入用户已占总用户数的80.5%;4G用户占移动电话用户已达79.1%,这些指标均位居全球前列。固定宽带下载速率方面,上海、北京、天津位列全国前三位,且上海、北京已率先超过了40Mbit/s,江苏、河南紧随其后。全国主要城市排行榜上,上海、北京、南京、郑州、天津位居前五位。

数据来源:宽带发展联盟、中商产业研究院整理

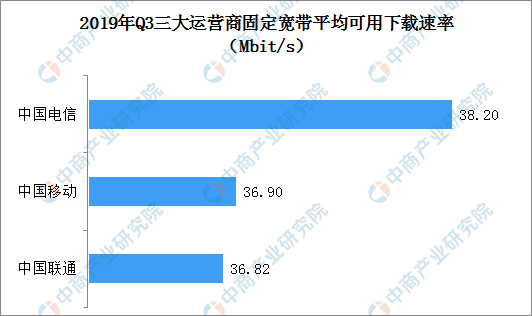

各基础电信企业中,中国电信最高达到38.20Mbit/s,其次是中国移动和中国联通。4G网络下载速率方面,上海、北京、天津、浙江、江苏的4G网络用户下载速率排在全国省级行政区前五位;电信运营企业中,中国联通的4G网络用户下载速率最高。

数据来源:宽带发展联盟、中商产业研究院整理

2020年以来,各地加快布局5G,三大运营商也发布了5G建设计划。近日,三大运营商均已公布2019年度财报,都披露了2020年5G投资计划。据投资计划显示:三大运营商2020年将建50万个基站。其中,中国移动将新建25万个5G基站,另外,中国电信将与中国联通共建约25万个5G基站,覆盖全国所有地市级(含)以上城市。具体来看:

注:因有部分运营商基站合并共建,故合计数据已忽略合并部分避免重复计算。

数据来源:中商产业研究院整理

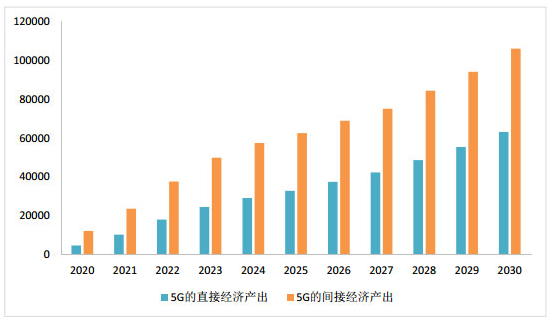

根据相关预测,2030年5G间接拉动的GDP将达到3.6万亿元。按照产业间的关联关系测算,2020年,5G间接拉动GDP增长将超过4190亿元;2025年,间接拉动的GDP将达到2.1万亿元;2030年,5G间接拉动的GDP将增长到3.6万亿元。十年间,5G间接拉动GDP的年均复合增长率将达到24%。到2020年,中国或成为全球最大5G市场。

5G直接和间接经济增加值贡献(万亿元)

数据来源:中国信通院、中商产业研究院整理

三、智慧杆产业链——平台层

平台层是整个智慧城市的“中枢”,用于整个灯塔系统的连接、管理、应用开发等,据初步统计,平台层占智慧杆产业链价值的约20%。

其中,灯杆管理平台主要为监测管理灯杆收集各类数据和灯的管理。智慧灯杆管理平台建设内容包括:数据展现、单灯控制、视频监控、信息发布、一键报警、环境传感、广播系统、无线WIFI-AP、充电桩管理系统等,但目前我国基础设施建设管理职权分散,运营主体涉及多部门,数据源也分散在各个管理部门,如何打通“多极管理”、消除“数据孤岛”是目前推进智慧灯杆市场化运营的一大难点。

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

四、智慧杆产业链——应用层

智慧杆灯体属于物联网的集成应用层,处于产业链的下游。据数据显示,下游应用层占产业链价值的30%-40%,利润空间十分巨大。同时,智慧杆的应用也十分广泛,具体包括智能照明、视频监控、5G基站、新能源汽车充电桩、环境监测等等。具体来看:

1.智能照明

智能照明是指利用计算机、无线通讯数据传输、扩频电力载波通讯技术、计算机智能化信息处理及节能型电器控制等技术组成的分布式无线遥测、遥控、遥讯控制系统来实现对照明设备的智能化控制。具有灯光亮度的强弱调节、灯光软启动、定时控制、场景设置等功能;并达到安全、节能、舒适、高效的特点。

智能照明图示

资料来源:中商产业研究院整理

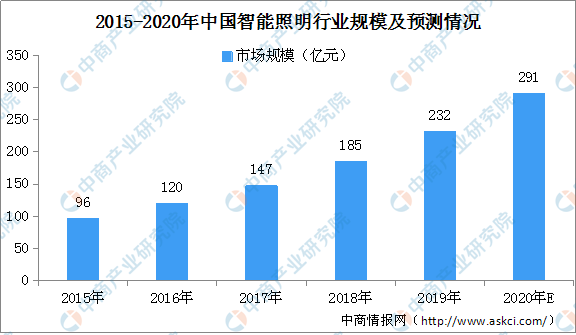

智慧路灯作为智慧城市的重要组成部分,随着智慧城市建设如火如荼的开展,智慧路灯市场需求十分巨大,同时智慧路灯也朝着节能、安全、舒适、人性化的智能方向发展势在必行。据数据统计,中国智能照明市场规模从2015年的96亿元增长至2019年的近232亿元。未来,在智慧城市的加速建设,我国智能照明行业市场规模将加速扩大。据中商产业研究院预测,2020年中国智能照明行业市场规模有望接近300亿元。

数据来源:中商产业研究院整理

从市场竞争来看,近年来我国智能照明行业市场竞争也越来越激烈。2011年国家发改委等五部委发布了“中国逐步淘汰白炽灯路线图”,提出白炽灯淘汰步骤。随后,2015年2月份,亚明、阳光、鸿雁、欧普、飞利浦、木林森、科瑞、锐高、莹辉、柏年、鼎晖、顿格等13家企业与小米结盟,签订了《共建智能照明联合声明》,抱团推广智能照明。另一边,照明企业也在谋求和互联网企业的合作。2016年,欧普照明与华为开始战略合作,并在华为HiLink智慧家庭生态发布会上发布了合作后的首批产品。阿里智能也和鸿雁电器达成合作。

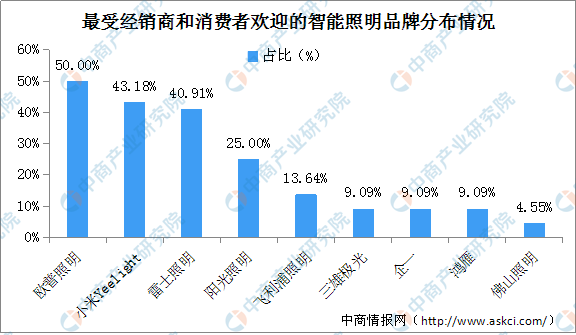

根据《2019新渠道智能家居照明白皮书》显示,目前中国主要的智能照明品牌有欧普照明、小米Yeelight、雷士照明、阳光照明、飞利浦照明等,在《2019新渠道智能家居照明白皮书》调研中,上述品牌在“最受经销商和消费者欢迎的智能照明品牌”选项中占比分别为50%、43.18%、40.91%、25%、13.64%。此外,在智能家居照明领域,阿里、腾讯、小米、海尔等互联网、家电企业也跨界而来,开始照明设计和照明销售,试图打造自己的智能生态圈。

数据来源:中商产业研究院整理

2.视频监控

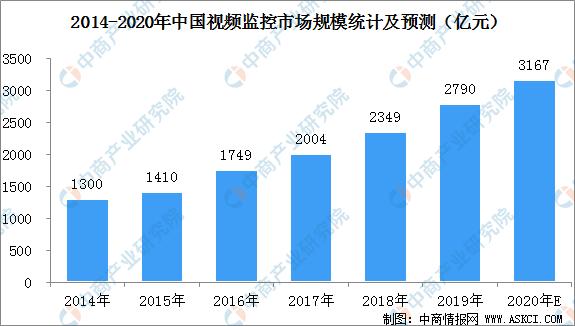

近年来,我国监控系统市场经历了持续强劲的发展。其中,视频监控市场的发展速度超过全球其他地区。据数据统计,2012-2016年我国视频监控行业增长率均保持在15%以上。2017年,我国视频监控市场规模突破2000亿元。初步估算2019年,中国视频监控市场规模达到2790亿元。中商产业研究院预计,到2020年底,全国视频监控市场规模将突破3000亿元。

数据来源:中商产业研究院整理

典型的视频监控系统主要由前端监视设备、传输设备、后端存储、控制及显示设备这五大部分组成,其中后端设备可进一步分为中心控制设备和分控制设备。前、后端设备有多种构成方式,它们之间的联系(也可称作传输系统)可通过电缆、光纤、微波等多种方式来实现。

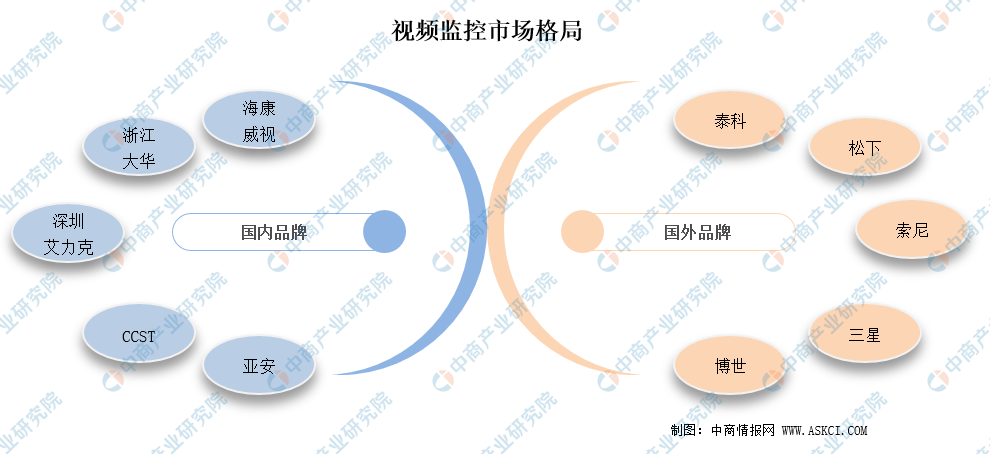

国内视频监控产品生产企业众多,竞争激烈。目前,国内主要的视频监控产品生产企业有海康威视、CSST、浙江大华、大立、北京国通创安、天津天地伟业、亚安、深圳艾立克、创维、美电贝尔、景阳、珠海石头电子、常州明景、敏通、TCL、H3C等300余家,占国内市场份额的50%。

国外品牌主要有松下、索尼、泰科、三星、LG、博世、霍尼韦尔等。

数据来源:中商产业研究院整理

视频监控行业具有优质的行业属性,需求抗周期,未来成长动能主要来自政府、行业应用及民用三级市场,其中政府占30-40%份额,平安城市是其中最主要项目。我国视频监控市场前景广阔,未来几年市场规模将保持年均20%以上的增幅。

3.新能源汽车充电桩

近年来,随新能源电动汽车的普及,电动汽车充电站的建设刻不容缓,国家能源局制定的《电动汽车充电基础设施规划》的初稿里进行提到,至2020年,充电桩将可达到450万个;在上海,新能源车上牌政策有所调整,必须先安装充电桩,才能够进行免费上牌;而在首都城市北北京,公共充电桩的基础设施也在大力推进,整个六环内在2015年底之前力争实现服务半径为5公里的公共充电网络,政策的大力支持,充电桩行业的发展市场前景可观。

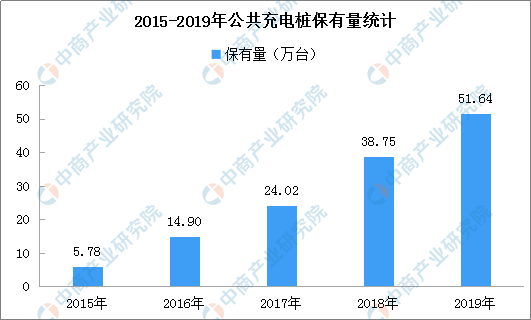

数据显示,截至2019年12月底,全国充电设施较去年新增超过12.85万台。据中国电动汽车充电基础设施促进联盟数据显示,2015-2019年我国公共充电桩保有量持续保持增长。2015年底,我国公共类充电设施保有量仅为57792台,截至到2019年已达到516396台。

此外,最新数据显示:截至2020年1月,公共类充电桩累计达53.1万台,其中交流充电桩30.1万台、直流充电桩22万台、交直流一体充电桩488台。

数据来源:中国充电联盟、中商产业研究院整理

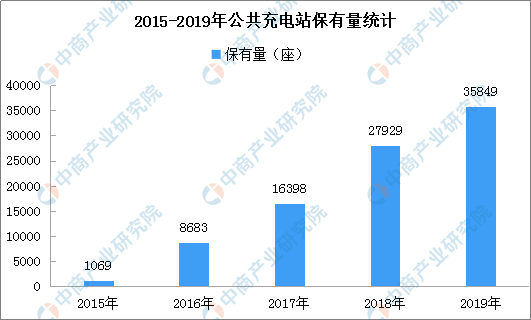

除了充电桩以外,充电站也得到长足发展。据统计,全国充电站保有量由2015年的1069座增加到2019年的35849座。此外,据最新数据显示,截至2020年1月,全国各省份充电站数量最多的为广东省,共5333座,其次分比为上海市4096座、江苏省3809座、北京市3714座、浙江省2358座、山东省2071座、河北省1582座、湖南省1353座四川省1314座、湖北省1232座。

数据来源:中国充电联盟、中商产业研究院整理

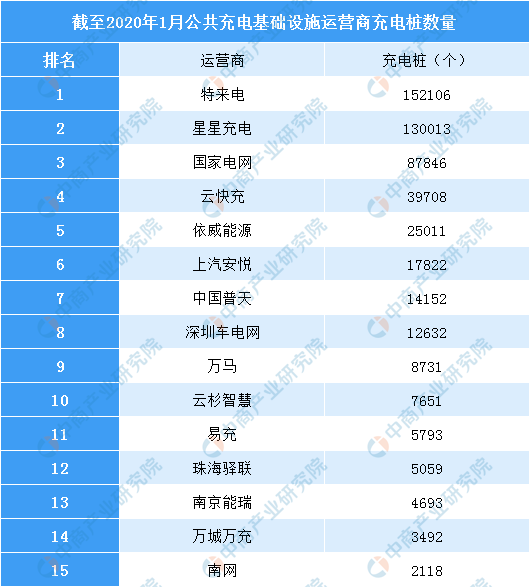

随着全国充电桩、充电站的密度逐步提高,电动汽车车主充电的便利性也得到大幅改善。目前,市场中的充电运用商主要为第三方企业,同时部分车企、能源企业也涉足充电运营服务。据统计数据显示,截至2020年1月,充电基础设施运营商拥有充电桩数量最多的为特来电,共152106个;其次为星星充电,充电桩数量为130013个,仅上述两家运营商的充电桩布局数量超10万个。

数据来源:中国充电联盟、中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

作为城市新型公共基础设施的智慧杆,涉及了“新基建”中的不少领域,因此,在这股新基建浪潮中,智慧杆也得到了更多的建设需求。目前,国家政策导向大力支持智慧杆研发及应用,深圳、上海等城市已经逐步展开智慧灯塔试点应用,企业积极投入研发要素拓宽产业应用场景及功能。从企业/运营商运营角度出发,智慧灯塔将产生多项运营收入,如补贴、安装、运维、搭载、广告、能源、基站、数据等都将带来收入。总体来说,智慧灯塔行业发展进程有条不紊,未来长期趋势必将是实现“多杆合一”,行业前景一片蓝海!

更多资料请参考中商产业研究院发布的《2020年中国智慧路灯行业市场前景及投资研究报告》https://wk.askci.com/details/f05edac5af0e4958b30b3302efb54280/,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。