2020年1-6月中国汽车工业经济运行情况(附图表)

中商产业研究院 2020-07-10 17:27

中商情报网讯:据中国汽车工业协会统计数据显示,2020年6月,汽车产销延续了回暖势头,当月产销量环比和同比保持增长,其中商用车同比增速更为明显。

2020年6月,我国经济运行总体复苏态势持续向好,制造业供需两端持续回暖,消费市场继续改善,重大基建项目加快开工。伴随各地促进汽车消费政策的持续带动,市场表现总体好于预期。汽车产销延续了回暖势头,保持了较好的发展态势。

从产销量同比看,当月汽车产销继续呈现两位数增长。乘用车保持正增长,SUV、交叉型乘用车继续快速增长;商用车在货车的拉动下,继续呈现大幅增长,销量又一次刷新历史记录,货车中四类车型继续保持快速增长,其中轻型货车销量创下历史新高。

从行业发展态势看,国际疫情的不确定性依然存在,海外市场需求还未恢复,出口依赖型企业仍没有摆脱困境,这将影响一部分消费需求;同时,在各地促进消费政策陆续到期以后,市场需求可能也会因透支而有所下降。因此行业企业还应重点关注国内市场的变化,及时调整好生产、销售节奏。

汽车产销创6月份历史新高

6月,汽车产销分别完成232.5万辆和230.0万辆,环比分别增长6.3%和4.8%,同比分别增长22.5%和11.6%。值得一提的是,本月汽车产销量均刷新了6月份产销量的历史新高。

1-6月,汽车产销分别完成1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%,降幅持续收窄,总体表现好于预期。

数据来源:中汽协、中商产业研究院整理

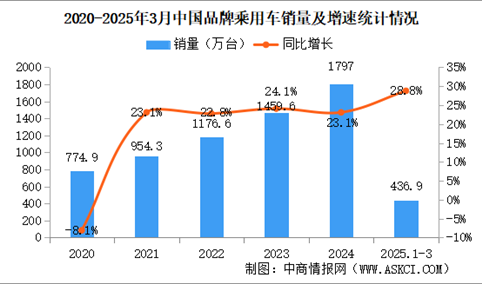

乘用车产销继续保持增长

6月,乘用车产销分别完成179.8万辆和176.4万辆,环比分别增长8.3%和5.4%,同比分别增长12.2%和1.8%。其中产量增幅比上个月进一步扩大,而销量增幅减小了5.2个百分点。从细分车型来看,本月SUV销量已超过轿车,从销量增长情况来看,SUV、交叉型乘用车同比继续呈现两位数增长,但增幅明显减小;轿车、MPV仍然呈现负增长。

从累计情况看,1-6月,乘用车产销分别完成775.4万辆和787.3万辆,同比分别下降22.5%和22.4%。从细分车型数据看:轿车产销同比分别下降25.9%和26%;SUV产销同比分别下降14.6%和14.9%;MPV产销同比分别下降48.1%和45.7%;交叉型乘用车产销同比分别下降20.4%和19.8%。

数据来源:中汽协、中商产业研究院整理

其中,中国品牌乘用车市场份额下降。2020年6月,中国品牌乘用车共销售59万辆,同比下降11.6%,占乘用车销售总量的33.5%,比上年同期下降5个百分点。

1-6月,中国品牌乘用车共销售285.4万辆,同比下降29.0%,占乘用车销售总量的36.3%,比上年同期下降3.4个百分点。

虽然中国品牌乘用车市场份额下降,但也有部分品牌逆势上扬,如红旗、长安等,他们的部分车型销量增长明显,品牌整体销量增速也好于市场平均水平;特别是红旗品牌,增长势头非常明显,据中汽协会的统计,1-6月,红旗品牌累计销量完成超过7万辆(70045辆),同比增长超过110%(110.71%)。相信未来在这些企业的带领下,中国品牌向上发展一定会取得成功。

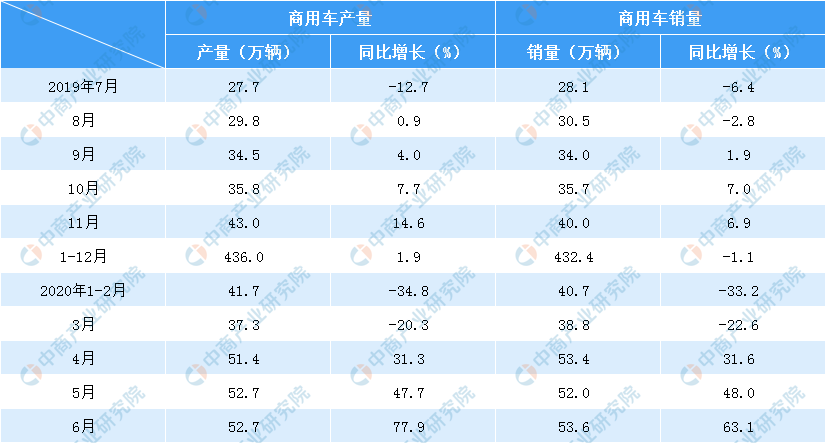

商用车单月销量再创历史新高

6月,商用车产销分别完成52.7万辆和53.6万辆,产量环比下降0.1%,销量环比增长3.1%;同比分别增长77.9%和63.1%。其中销量继4月之后又一次刷新了历史新高。从细分车型情况来看,客车微降,货车受4类车型的拉动呈现大幅增长,其中轻型货车销量创历史新高,重型货车销量创6月份历史新高。

1-6月,商用车产销分别完成235.9万辆和238.4万辆,同比分别增长9.5%和8.6%。分车型产销情况看,客车产销同比分别下降9.6%和12.4%;货车产销同比分别增长11.5%和10.8%。

数据来源:中汽协、中商产业研究院整理

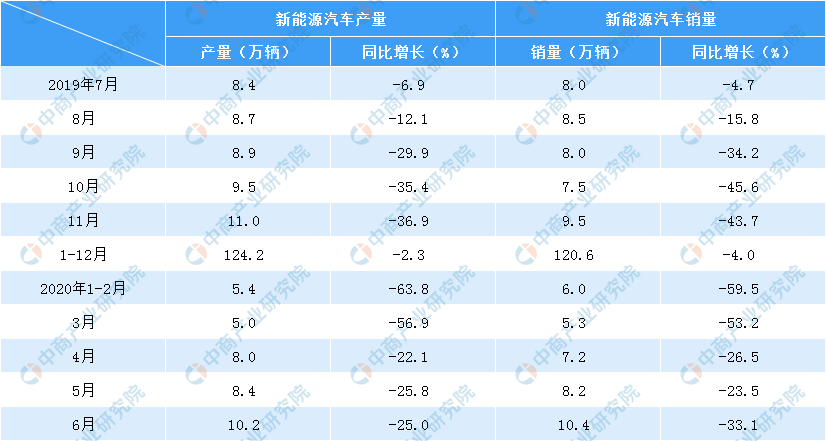

新能源汽车产销同比下降

6月,新能源汽车产销分别完成10.2万辆和10.4万辆,同比分别下降25.0%和33.1%。其中纯电动汽车产销分别完成7.9万辆和8.2万辆,同比分别下降31.9%和37.6%;插电式混合动力汽车产销分别完成2.3万辆和2.1万辆,其中产量同比增长17.0%,销量同比下降6.0%;燃料电池汽车产销均完成81辆,同比分别下降83.9%和83.3%。

1-6月,新能源汽车产销分别完成39.7万辆和39.3万辆,同比分别下降36.5%和37.4%。其中纯电动汽车产销分别完成30.1万辆和30.4万辆,同比分别下降40.3%和39.2%;插电式混合动力汽车产销分别完成9.5万辆和8.8万辆,同比分别下降20.0%和29.8%;燃料电池汽车产销分别完成390辆和403辆,同比分别下降66.5%和63.4%。

数据表明,从3月份开始,新能源汽车产销呈现恢复性增长态势。

数据来源:中汽协、中商产业研究院整理

重点企业集团市场集中度高于同期

1-6月,汽车销量排名前十位的企业集团销量合计为913.9万辆,同比下降16.5%。占汽车销售总量的89.1%,高于上年同期0.4个百分点。

来源:中汽协,中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国汽车市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。