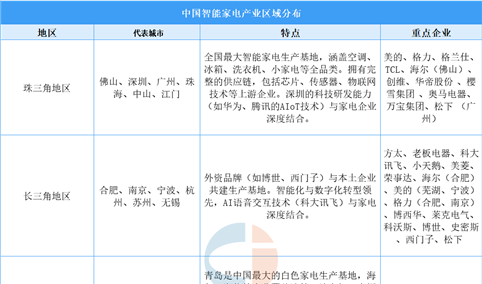

2025年中国智能家电产业区域分布(图)

时间:04-19 16:51

2025年甘肃油气资源分析(图)

时间:04-19 16:02

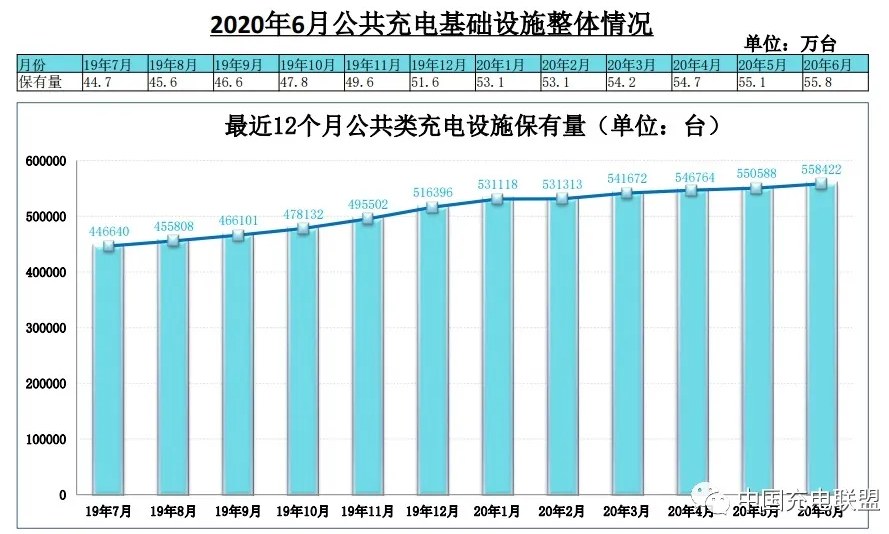

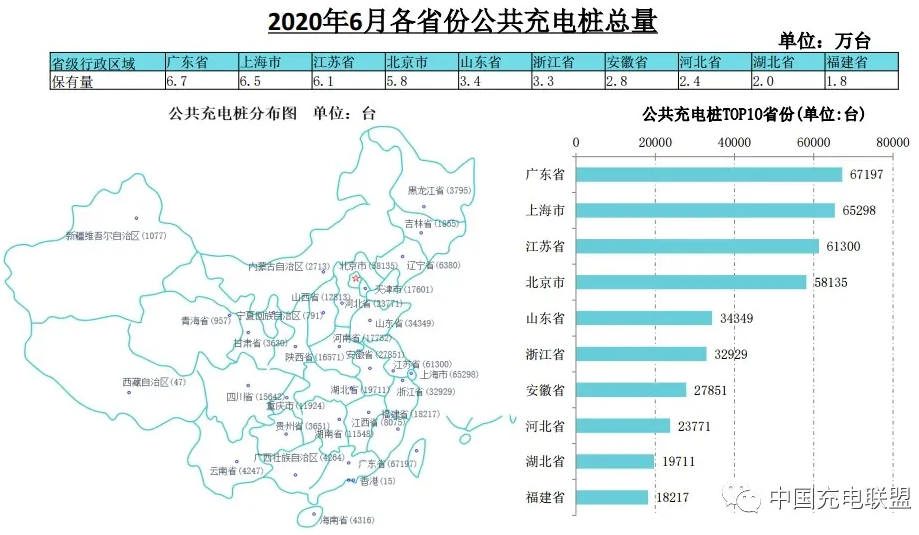

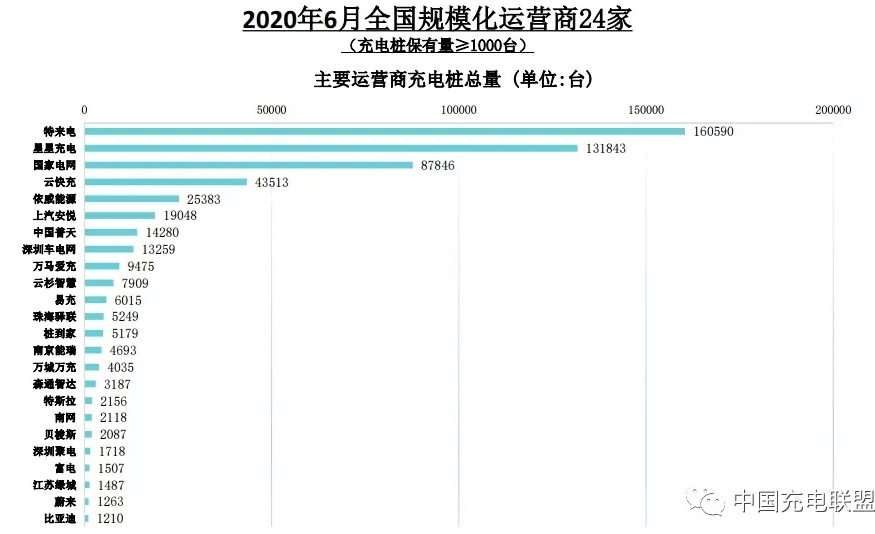

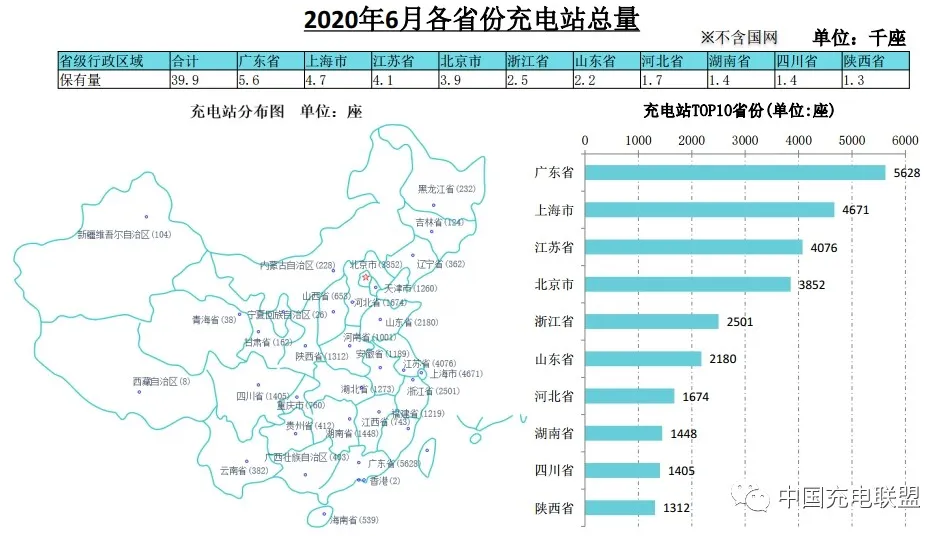

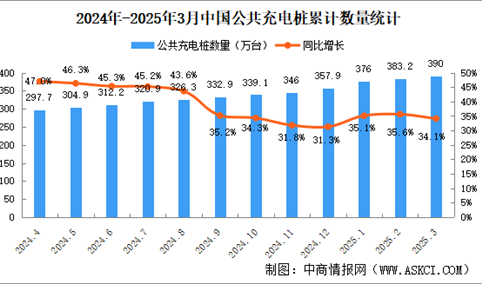

2025年3月全国充电桩运营情况:保有量同比增长34.1%(图)

时间:04-19 09:12

2025年3月中国房地产行业经济运行情况月度报告

时间:04-18 17:38