中商产业研究院2020-07-14

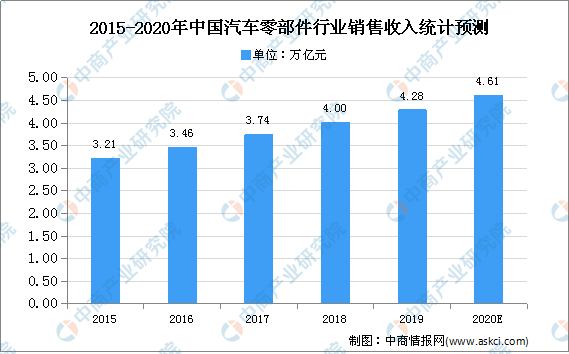

中商情报网讯:近年来,中国汽车零部件行业市场规模的发展速度趋于稳定。根据中国汽车工业协会统计数据显示,2018年,我国汽车零部件制造企业实现销售收入4.00万亿元,同比增长7%。在汽车行业平稳增长的带动下,零部件市场发展总体情况趋于良好。预计2020年中国汽车零部件行业销售收入将达4.61万亿元。

我国汽车产业规模已连续9年稳居世界第一,未来产销量的世界份额从目前的30%水平上还将进一步提升,尽管汽车消费市场转冷,但我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故整体行业长期向好的势头不变,同时汽车零部件行业作为我国构筑汽车整体竞争力的重要组成部分,仍拥有较大的发展机遇。

数据来源:中国汽车工业协会、中商产业研究院整理

汽车零部件行业发展困境:

(1)宏观经济不景气

如果全球经济长期低迷,将可能导致全球汽车保有量增速放缓甚至负增长,驾驶者亦有可能因此减少驾车,采购商则可能出于控制经营风险的考虑采取更为保守的采购和付款政策,市场需求将受到不利影响。

(2)土地成本高涨

近年来国内土地房屋价格显著上涨,带动企业各项成本持续上升,企业缺乏足够的剩余资金投入研发,竞争停留在低质低价范畴之内。如果未来土地成本上涨的趋势未能扭转,行业将持续受到不利影响。

(3)人力成本上涨、高水平技术工人缺乏

近年来人工成本不断上涨,给企业经营带来较大压力,同时年轻一代对技术工种的兴趣有所下降,导致高水平的技术工人缺乏。企业的产品均需要经过精密的机械加工,需要大量的高水平技术工人,缺乏足够的高水平技术工人将会对整个行业带来负面影响。

(4)发达国家制造业回流、东南亚制造业崛起

随着中国人口红利的消失以及其他各项成本持续抬升,中国制造业低成本的优势逐渐消失。在发达国家推动以智能制造为代表的“工业4.0”大背景下,全球制造业出现由发展中国家回流至发达国家的现象。同时,缅甸、越南和马来西亚等东南亚国家由于各项成本较低,吸引外资力度大,制造业也开始崛起。我国制造业若不注重产品研发创新和自动化智能化改造,中国制造业将面临衰退的风险。

汽车零部件行业发展前景:

(1)下游需求保持旺盛

全球汽车保有量和车龄的稳步增长保证了汽车后市场零部件旺盛的需求,良好的市场环境有利于企业不断投入研发,加强创新,扩大市场份额。

(2)中国汽车后市场零部件流通垄断的打破

2013年以来,中国政府意识到随着中国居民汽车保有量的增长,破除汽车后市场流通领域垄断、释放市场活力,汽车后市场可以创造大量的就业机会和巨大的经济价值。此后,旨在破除流通领域垄断现状的政策不断出台,中国巨大的汽车后市场需求将被激活。

(3)产业链齐全

长三角地区是中国汽车零配件的主要生产基地,产业链配套齐全,相关人才聚集。同时经过三十多年的发展,中国已经成为全球制造基地,有利于企业与上下游紧密合作改良工艺,降低成本,开发新品。

(4)政策扶持

2015年国务院印发《中国制造2025》,部署全面推进实施制造强国战略。另外,政府不断推出政策打破汽车后市场整车、4S店的垄断格局。

更多资料请参考中商产业研究院发布的《2020-2025年中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。