2020年中国半导体行业产业链全景图分析一览

中商产业研究院 2020-07-24 16:39

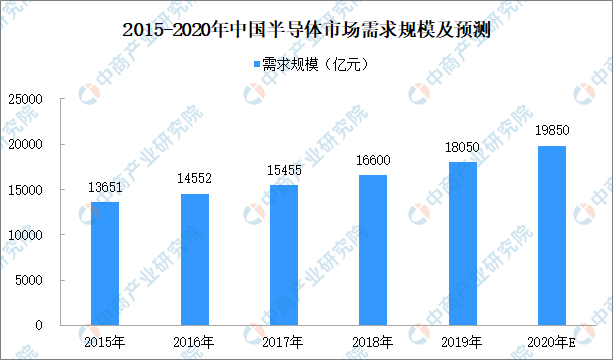

中商情报网讯:半导体,指常温下导电性能介于导体与绝缘体之间的材料。半导体是电子产品的核心,信息产业的基石。随着人工智能的快速发展,以及5G、物联网、节能环保、新能源汽车等战略性新兴产业的推动下,半导体的需求持续增加。预计2020年中国半导体市场需求规模将进一步扩大,市场需求规模有望达到19850亿元。

数据来源:中商产业研究院整理

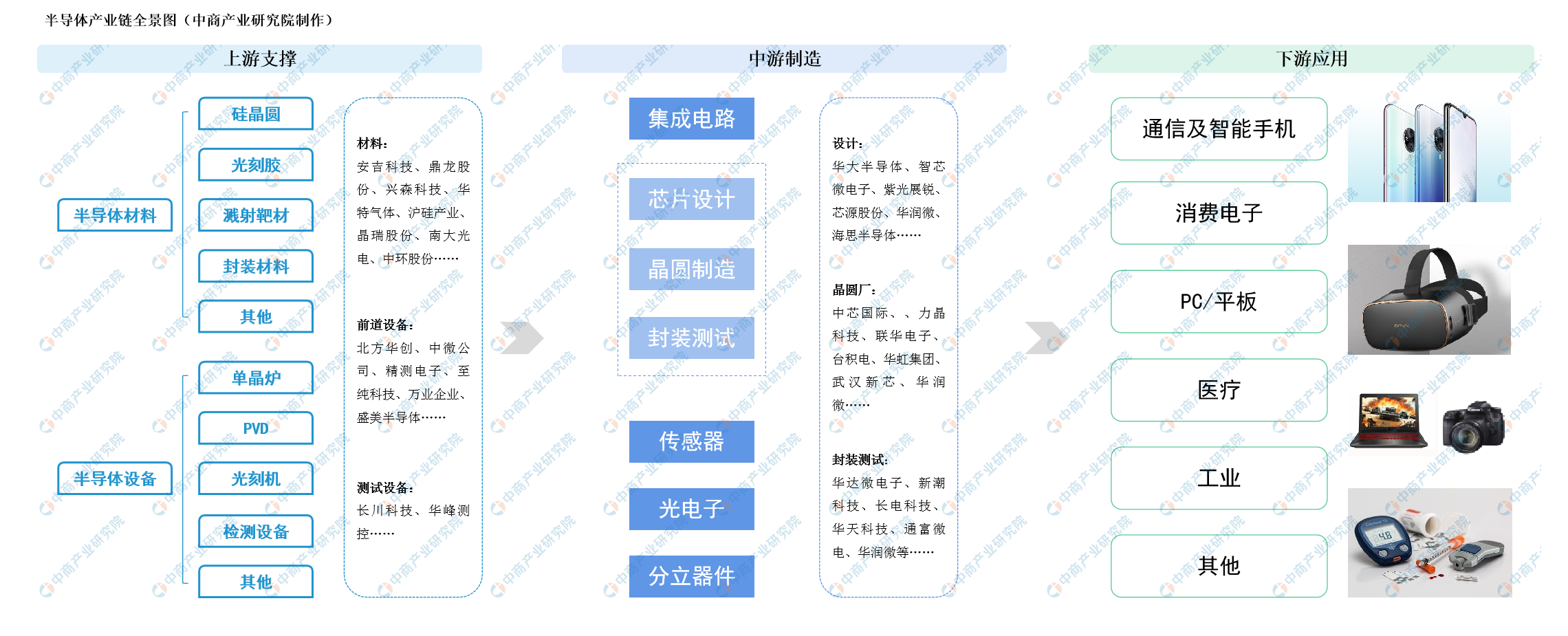

半导体产业链全景图

从我国半导体行业产业链来看,有上游支撑产业、中游制造产业以及下游应用产业构成,其中上游支撑产业主要有半导体材料和设备构成,中游制造产业核心为集成电路的制造,下游为半导体应用领域。

半导体产业链主要包含芯片设计、晶圆制造和封装测试三大核心环节,此外还有为晶圆制造与封装测试环节提供所需材料及专业设备的支撑产业链。虽然我国本土半导体行业起步相对较晚,但在政策支持、市场拉动及资本推动等因素合力下,中国半导体行业不断发展,半导体产业链投资机会频现。

来源:中商产业研究院

半导体行业发展前景

(1)国家政策大力扶持为中国半导体行业创造良好的发展环境

近年来,国家各部门相继推出了一系列优惠政策、鼓励和支持集成电路行业发展。2006年2月,国务院发布《国家中长期科学和技术发展规划纲要(2006-2020年)》,明确提出将核心电子器件、高端通用芯片作为16个重大专项之一。2014年6月,工信部发布《国家集成电路产业发展推进纲要》,提出“到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。”2014年10月,国家集成电路产业基金成立,带动中央和各省投入资金总规模超过4000亿人民币。2016年,《“十三五”国家战略性新兴产业发展规划》等多项政策的出台为半导体行业的发展提供了政策保障,进一步明确了发展方向。

未来,国家相关政策的陆续出台将从战略、资金、专利保护、税收优惠等多方面推动半导体行业健康、稳定和有序的发展。

(2)半导体产业重心转移带来国产替代巨大机遇

目前,中国拥有全球最大且增速最快的半导体消费市场。2018年,中国半导体产业产值达6532亿元,比上年增长20.7%。巨大的下游市场配合积极的国家产业政策与活跃的社会资本,正在全方位、多角度地支持国内半导体行业发展。我国光伏、显示面板、LED等高新技术行业经过多年已达到领先水平,也大力拉动了上游的功率半导体、显示驱动芯片、LED驱动芯片等集成电路的国产化进程。随着半导体产业链相关技术的不断突破,加之我国在物联网、人工智能、新能源汽车等下游市场走在世界前列,有望在更多细分市场实现国产替代。

(3)第三代半导体材料带来发展新机遇

半导体行业经过近六十年的发展,目前已经发展形成了三代半导体材料,其中第三代半导体材料是宽禁带半导体材料。和传统半导体材料相比,更宽的禁带宽度允许材料在更高的温度、更强的电压与更快的开关频率下运行。未来,随着第三代半导体材料的成本因生产技术的不断提升而下降,其应用市场也将迎来爆发式增长,给半导体行业带来新的发展机遇。

(4)新兴科技产业的发展孕育新的市场机会

随着物联网、5G通信、人工智能等新技术的不断成熟,消费电子、工业控制、汽车电子等半导体主要下游制造行业的产业升级进程加快。下游市场的革新升级强劲带动了半导体企业的规模增长。新兴科技产业将成为行业新的市场推动力,并且随着国内企业技术研发实力的不断增强,国内半导体行业将会出现发展的新契机。

更多资料请参考中商产业研究院发布的《2020-2025年中国半导体行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。