中商产业研究院2020-07-27

中商情报网讯:国内市场,受乳企促销拉动和玉米等饲料成本上涨推动,主产省生鲜乳收购价有望回升;国际市场,生产增加,消费持续低迷,预计主要乳制品批发价继续下跌。

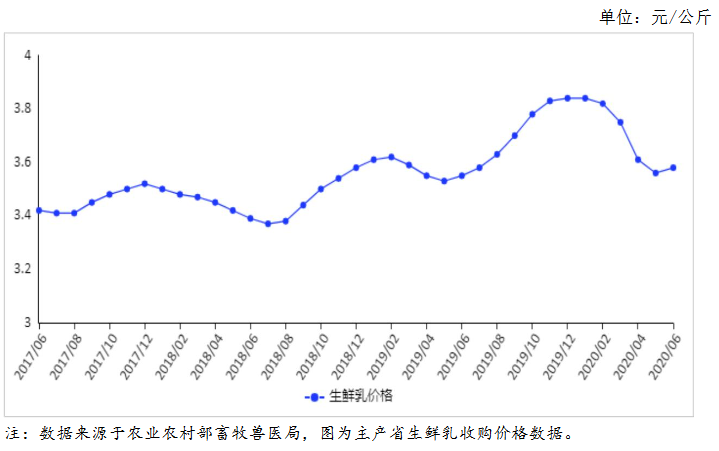

(一)生鲜乳收购价止跌企稳。

近期受乳企开展大规模促销拉动,乳制品销量有所恢复,促使上游生鲜乳价格止跌企稳。6月份,我国奶业主产省生鲜乳收购价每公斤3.58元,环比涨0.6%,同比涨0.8%。生鲜乳收购价结束了连续4个月的下跌态势。

(二)国内鲜奶零售价环比略跌同比略涨。

根据中国价格信息网监测,6月份,全国监测城市鲜奶平均零售价格每斤75.40元,环比跌0.2%,同比涨0.6%。其中,袋装鲜奶每斤4.98元,环比持平,同比涨0.8%。盒装鲜奶每斤5.82元,环比跌0.3%,同比涨0.3%。

(三)国内奶粉零售价继续上涨。

根据中国价格信息网监测,6月份,全国监测城市奶粉平均零售价格每斤109.27元,环比涨0.2%,同比涨3.5%。其中,进口奶粉每斤128.11元,环比涨0.3%,同比涨4.3%;国产奶粉每斤90.43元,环比涨0.2%,同比涨2.4%。

(四)1-5月累计,乳制品进口略增,出口明显减少。

据海关统计,5月份,我国乳制品进口量23.33万吨,环比减9.1%,同比增3.4%;进口额9.07亿美元,环比减14.5%,同比增0.3%。出口量0.35万吨,环比减0.6%,同比减23.2%;出口额0.16亿美元,环比增7.4%,同比减51.4%。进口液态奶7.26万吨,环比减2.4%,同比减15.1%;鲜奶6.96万吨,环比减2.9%,同比减15.1%;酸奶0.30万吨,环比增8.8%,同比减15.0%;乳清粉5.28万吨,环比增34.6%,同比增85.5%;奶油0.69万吨,环比减15.8%,同比减7.5%;乳酪0.58万吨,环比减36.2%,同比减43.0%;原料奶粉6.51万吨,环比减27.2%,同比增4.7%;婴幼儿配方奶粉2.83万吨,环比减18.8%,同比减2.9%。

1-5月累计,我国乳制品进口量133.80万吨,同比增2.3%;进口额50.32亿美元,同比增5.3%。出口量1.68万吨,同比减25.3%;出口额0.94亿美元,同比减51.7%。其中,液态奶进口35.43万吨,同比减3.6%;鲜奶34.10万吨,同比减3.3%;酸奶1.33万吨,同比减9.4%;乳清粉21.91万吨,同比增23.1%;奶油5.71万吨,同比增42.9%;乳酪4.98万吨,同比增3.3%;原料奶粉51.31万吨,同比减2.1%;婴幼儿配方奶粉13.71万吨,同比增0.7%。

(五)鲜奶和奶粉到岸价均上涨。

5月,鲜奶到岸价每吨9114元,环比涨10.8%,同比涨4.1%;奶粉到岸价每吨25537元,环比涨2.5%,同比涨16.1%。5月份奶粉国内外价差2943元,与2019年5月相比缩小了3457元。

(六)国际主要乳制品批发价继续大幅下跌。

据英国环境、食物与农村事务部统计数据,5月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为3091美元、2084美元、2945美元和3449美元,环比分别跌4.5%、跌4.0%、跌1.5%和跌8.9%,同比分别跌39.7%、跌11.6%、跌12.4%和跌18.6%。

(七)预计国内生鲜乳收购价格将企稳回升,国际乳制品价格继续震荡下行。

国内市场,乳企加紧促销去库存,同时叠加玉米等饲料原料价格上涨,在需求拉动和成本推动下,预计国内生鲜乳价格将逐步企稳回升。国际市场,1-5月累计,欧盟、美国和澳大利亚等生鲜乳产量分别增长2.3%、1.8%和5.4%,国际供给继续增加,受国际疫情持续蔓延影响,乳制品消费依然低迷,预计国际乳制品价格继续维持震荡下行趋势。