2020年上半年全国电力供需形势分析及下半年预测(附图表)

中商产业研究院 2020-07-31 11:47

中商情报网讯:日前,中电联发布2020年上半年全国电力供需形势。 上半年,面对新冠肺炎疫情带来的严峻考验和复杂多变的国内外环境,在以习近平同志为核心的党中央坚强领导下,全国上下统筹推进疫情防控和经济社会发展各项工作,疫情防控形势持续向好,经济运行稳步复苏。电力行业坚决贯彻落实党中央、国务院决策部署,为社会疫情防控和复工复产、复商复市提供坚强电力保障,并坚决落实好阶段性降低用电成本政策,降低用户用电成本。

一、2020年上半年全国电力供需情况

(一)电力消费需求情况

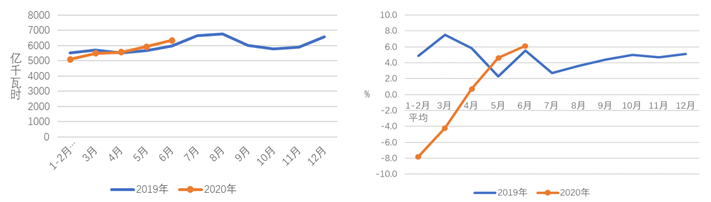

上半年,全国全社会用电量3.35万亿千瓦时,同比下降1.3%,一、二季度增速分别为-6.5%、3.9%,二季度经济运行稳步复苏是当季全社会用电量增速明显回升的最主要原因。4、5、6月份,全社会用电量增速分别为0.7%、4.6%和6.1%,全社会用电量增速逐月上升的态势反映出社会复工复产、复商复市持续取得进展。

2019、2020年分月全社会用电量及其增速

数据来源:中电联

一是第一产业用电量同比增长8.2%,畜牧业和渔业用电量快速增长。上半年,第一产业用电量373亿千瓦时,同比增长8.2%,畜牧业、渔业、农业用电量同比分别增长14.6%、12.2%和4.6%。

二是第二产业用电量同比下降2.5%,二季度增速回升。上半年,第二产业用电量2.25万亿千瓦时,同比下降2.5%,一、二季度增速分别为-8.8%、3.3%。上半年,制造业用电量同比下降3.0%,其中,四大高载能行业、其他制造业行业、高技术及装备制造业、消费品制造业用电量同比分别下降1.0%、2.5%、4.4%、9.4%。二季度,高技术及装备制造业增速上升至4.3%,其中6月上升至8.4%,是当前工业企业复工复产中的一大亮点。

三是第三产业用电量同比下降4.0%,信息传输/软件和信息技术服务业用电量继续高速增长。上半年,第三产业用电量5333亿千瓦时,同比下降4.0%,一、二季度增速分别为-8.3%、0.5%;随着复商复市的持续推进,6月份增速回升至7.0%。依托大数据、云计算、物联网等新技术的服务业快速发展,上半年信息传输/软件和信息技术服务业用电量增长27.7%。

四是城乡居民生活用电量同比增长6.6%,乡村居民用电增速高于城镇居民用电增速。上半年,城乡居民生活用电量5331亿千瓦时,同比增长6.6%,一、二季度增速分别为3.5%、10.6%。分城乡看,城镇居民用电量增长3.6%,乡村居民用电量增长10.5%。

五是西部地区用电量增长2.9%,全国共有13个省份用电量为正增长。上半年,东、中、西部和东北地区全社会用电量增速分别为-3.1%、-3.0%、2.9%、-0.5%;全国有13个省份用电量为正增长,其中云南、新疆、内蒙古、甘肃4个省份增速超过5%。

(二)电力生产供应情况

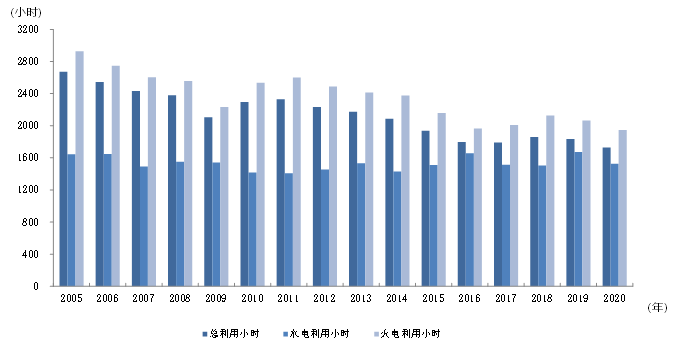

截至6月底,全国全口径发电装机容量20.5亿千瓦、同比增长5.5%。上半年,全国规模以上电厂发电量为3.36万亿千瓦时,同比下降1.4%;全国发电设备平均利用小时1727小时,同比降低107小时。

2005年以来历年1-6月份利用小时情况

数据来源:中电联

一是电力投资快速增长。上半年,纳入行业投资统计体系的主要电力企业合计完成投资3395亿元,同比增长21.6%。电源工程建设完成投资1738亿元,同比增长51.5%,其中风电完成投资854亿元,同比增长152.2%;电网工程建设完成投资1657亿元,同比增长0.7%,其中,一、二季度增速分别为-27.4%、13.1%,二季度电网企业加快在建项目复工复产,并加大“新基建”等投资项目开工力度,发挥好有效投资的关键作用。

二是新增装机规模同比减少,非化石能源发电装机比重继续提高。上半年,全国新增发电装机容量3695万千瓦,同比减少378万千瓦。截至6月底,全国全口径水电装机容量3.6亿千瓦、火电12.1亿千瓦、核电4877万千瓦、并网风电2.2亿千瓦、并网太阳能发电装机2.2亿千瓦。全国全口径非化石能源发电装机容量合计8.7亿千瓦,占全口径发电装机容量的比重为42.4%,比上年底提高0.4个百分点。

三是水电和火电发电量同比下降,核电、风电发电量较快增长。上半年,全国规模以上电厂水电、火电发电量分别为4769、24343亿千瓦时,同比分别下降7.3%和1.6%;核电发电量1716亿千瓦时,同比增长7.2%。并网风电发电量2379亿千瓦时,同比增长10.9%。

四是核电、太阳能发电设备利用小时同比提高。上半年,全国核电设备利用小时3519小时,同比提高90小时;并网太阳能发电设备利用小时663小时,同比提高13小时。水电设备利用小时1528小时,同比降低145小时;火电设备利用小时1947小时,同比降低119小时,其中煤电1994小时,同比降低133小时;并网风电设备利用小时1123小时,同比降低10小时。

五是跨区送电量较快增长,清洁能源进一步大范围优化配置。上半年,全国跨区送电量2454亿千瓦时,同比增长9.4%,其中,一、二季度增速分别为6.8%、11.7%。全国跨省送电量6470亿千瓦时,同比增长0.7%,其中,一、二季度增速分别为-5.2%、5.9%。

(三)全国电力供需总体平衡

上半年,全国电力供需总体平衡有余,为社会疫情防控和复工复产、复商复市提供坚强电力保障。分电网区域看,华北、华东、华中、南方区域电力供需总体平衡;东北、西北区域电力供应能力富余。

二、全国电力供需形势预测

(一)下半年电力消费增速将比上半年明显回升

当前我国经济呈现出恢复性增长势头,表现出逐步回稳态势,充分展现出我国经济强大韧性和巨大回旋余地。同时,国际疫情仍在蔓延,国际局势日益复杂,对我国经济社会发展和人民生活产生较大影响,对后续电力消费增长带来不确定性。总体判断,下半年电力消费增速将比上半年明显回升,预计下半年全社会用电量同比增长6%左右,全年全社会用电量同比增长2%-3%。

(二)非化石能源发电装机比重继续提高

预计全年全国基建新增发电装机容量1.3亿千瓦左右,其中非化石能源发电装机投产8600万千瓦左右。预计年底全国发电装机容量21.3亿千瓦,同比增长6%左右。非化石能源发电装机容量达到9.3亿千瓦左右、占总装机容量比重上升至43.6%,比2019年底提高1.6个百分点左右,新能源发电装机比重的提升对电力系统调峰能力需求进一步增加。

(三)全国电力供需保持总体平衡

预计全国电力供需总体平衡、局部地区高峰时段电力供应偏紧。分区域看,预计华北、华东区域电力供需总体平衡;东北、西北区域电力供应能力富余;华中、南方区域部分省份高峰时段电力供需偏紧。省级电网中,湖南、江西、广东、内蒙古西部等部分地区用电高峰时段将可能出现电力缺口,需采取有序用电措施。

更多资料请参考中商产业研究院发布的《2020-2025年中国电力行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。