钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

中商产业研究院 2020-08-06 16:03

中商情报网讯:钴[gǔ],元素符号Co,银白色铁磁性金属,表面呈银白略带淡粉色,在周期表中位于第4周期、第Ⅷ族,原子序数27,原子量58.9332,密排六方晶体,常见化合价为+2、+3。 钴是具有光泽的钢灰色金属,比较硬而脆,有铁磁性,加热到1150℃时磁性消失。钴的化合价为+2价和+3价。在常温下不和水作用,在潮湿的空气中也很稳定。在空气中加热至300℃以上时氧化生成CoO,在白热时燃烧成Co3O4。氢还原法制成的细金属钴粉在空气中能自燃生成氧化钴。钴是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。

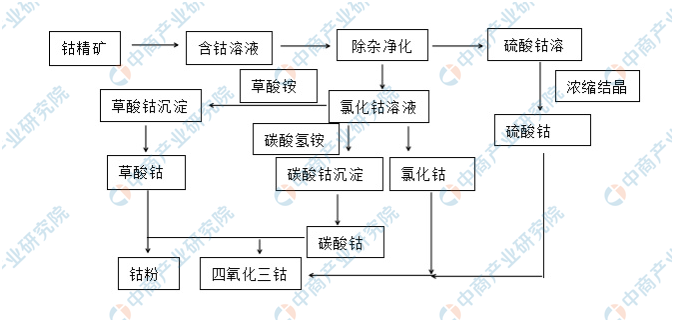

钴产品工艺流程

从钴产品工艺流程图可以看出,这些加工产品既可以是钴冶炼过程中的中间产品也可以跳出钴冶炼环节直接进入终端应用。在钴产品中,硫酸钴和氯化钴是最为重要的中间品。其中,硫酸钴可直接应用于生产3C使用的钴酸锂电池。四氧化三钴则为重要的偏下游产品,主要用于锂电池正极材料和磁性材料,以及新能源汽车的锂动力电池等。

钴产品工艺流程

资料来源:华友钴业招股书、中商产业研究院整理

钴产业链

钴产业链主要由上游钴矿石的开采、选矿,中游冶炼加工以及下游终端应用组成。钴的上中下游都呈现出一方势力占比较大的特征。具体来看:在上游矿石储量和产量方面,非洲的刚果(金)独占超一半的份额。中游冶炼方面,各类钴盐、金属钴和钴粉合计也有约一半的生产集中在中国。而下游消费方面,虽然钴应用领域广泛,高温合金、硬质合金和磁性材料等领域都有钴的身影,但最主要的应用领域为电池,包括汽车电池和3C产品电池等,其市场份额约占60%。

资料来源:中商产业研究院

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

一、钴产业链上游分析

1.钴原料伴生于镍铜,全球钴矿产量略降

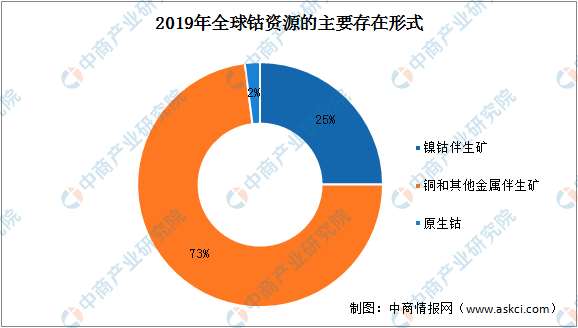

钴产业链的上游主要钴矿石的开采、选矿。根据美国地质调查局USGS发布的2017矿产品年鉴(Mineral Commodity Summaries)的统计数据显示,已探明的陆地钴资源量约为2,500万吨,海洋地壳中的资源量超过1.2亿吨。陆地上的钴资源绝大多数蕴藏在刚果(金)和赞比亚的沉淀砂岩型铜矿床、澳大利亚及邻近的岛屿国家和古巴的含镍红木矿床以及澳大利亚、加拿大、俄罗斯和美国的镁铁矿和超镁铁矿的岩浆镍硫化物矿床中。钴主要以铜、镍的伴生资源形式存在,因此,钴的供给很大程度上受限于铜、镍矿的开采。

数据来源:美国地质调查局USGS、中商产业研究院整理

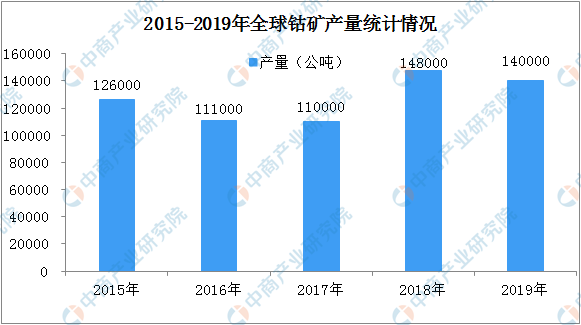

数据显示,2006-2019年全球钴矿产量呈现波动上升的趋势,2019年全球钴矿产量为140000公吨,较2018年产量略有下降。

数据来源:美国地质调查局USGS、中商产业研究院整理

2.刚果(金)钴矿资源储量全球第一

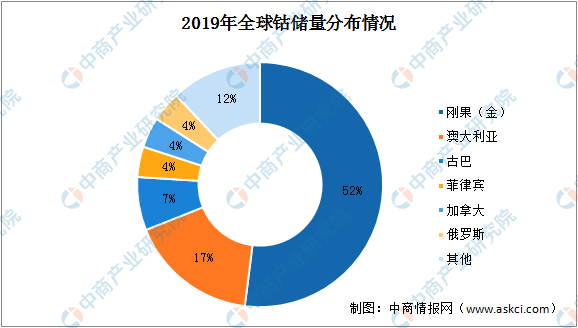

目前,全球陆地钴的储量基本稳定,区域分布较为集中,其中刚果(金)是全球钴矿资源储量最多的国家,占比约为52%,其次为澳大利亚和古巴,市场份额分别为17%和7%。

数据来源:美国地质调查局USGS、中商产业研究院整理

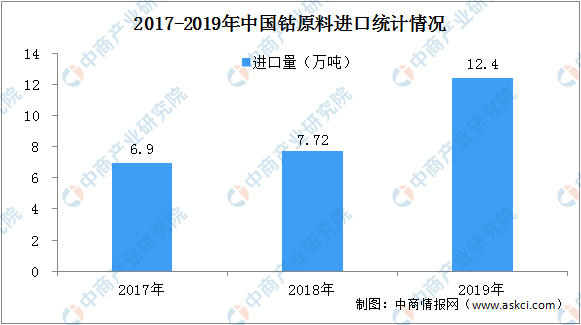

3.我国钴资源较为缺乏、主要来源于进口

中国钴资源较为缺乏,钴资源主要分布在甘肃、山东、云南、青海、山西等省份,且存在着品位低,分离难度较高等问题,供需失衡导致对外依存度居高不下,钴原材料对外依赖程度高。据数据显示:2019年我国钴原料进口数量达12.4万吨,其中钴矿进口量1.05万吨,湿法冶炼中间品进口约11.38万吨。

数据来源:中国海关、中商产业研究院整理

4.钴资源企业钴矿布局

由于钴伴生矿的特征,因此全球知名的钴资源企业中如嘉能可、洛阳钼业、谢里特、淡水河谷等,大部分同时也为铜或镍重要生产商。

数据来源:美国地质调查局USGS、中商产业研究院整理

二、钴产业链中游分析

1.钴价大涨

从钴价格走势来看:2020年钴价受新冠疫情影响,1月份国内价格走高,走势与欧洲市场一致,随着1月底新冠肺炎疫情暴发,国内下游钴消费市场受到影响,但供应量并没有同步减少,所以2月份欧洲价格仍处于上扬期,中国市场却进入横盘期。3月底刚果(金)封国,南非封国封关,钴原料从非洲运出的路径受阻,国内5、6月甚至7月的钴原料供应受到冲击,个别原料储备不足的企业不得不减产,叠加5月初国内钴期货市场情绪较为乐观,买盘积极,国内钴价开始反弹。进入7月下旬钴价快速回升,引起市场关注,而且在钴价冲击30万元/吨关口之时,有机构相继喊出钴价有望大幅上涨,冲击40万元/吨高位。在消息刺激下,8月4日相关钴概念股录得大涨。

据生意社最新数据显示,2020年8月5日国内金属钴报价涨势延续上扬,价格突破30万元大关,国内钴市行情上涨,国际钴价上涨,新能源汽车销售稳定,手机产量逐步回暖,对钴市利好加大,钴市需求回升,南非、刚果金疫情风险加大,或影响钴矿供给及运输,钴市看涨心态较多,客户采购积极,需求回暖,总体后市钴市利空仍存利好加大,钴市行情上涨。

数据来源:生意社、中商产业研究院整理

据业内人士分析认为,今年7月以来刚果(金)和南非疫情对钴生产运输的影响再度凸显。预计下半年国内钴原料供应将持续紧张,在供应缺口和补库刚需的带动下,钴价有望大幅上涨。

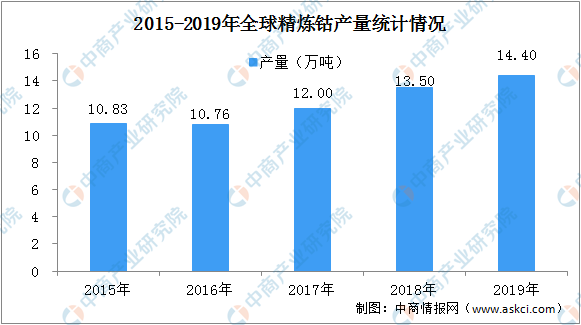

2.受疫情影响钴产量或下降

数据显示,2015-2019年全球精炼钴产量呈现逐年上升趋势发展。2019年全球精炼钴产量约为14.4万吨,同比2018年增长6.7%。2020年在新冠肺炎疫情影响下钴矿供应收缩。从3月开始,国外新冠肺炎疫情开始暴发,疫情对刚果(金)的钴原料影响体现在物流和生产两个方面:

物流层面,原料难以外运。从3月底开始,刚果(金)和南非相继采取封国封关措施,刚果(金)原料出口需先通过公路运输,途径赞比亚、津巴布韦到南非的德班港或其他港口,再海运至货物目的港。由于德班港的基础设施相对完善,大部分刚果(金)的钴原料通过德班港运出,少量途径坦桑尼亚的达累斯萨拉姆,或者纳米比亚和莫桑比克的港口外运。3月底南非封关,直至5月中旬解封,期间大部分钴原料近一个半月时间停滞在南非,只有少量从坦桑尼亚、纳米比亚以及莫桑比克外运,还有一些嘉能可囤在马来西亚的钴原料运往以中国为主的主要冶炼地。

除此之外,疫情对钴矿企业的生产造成一系列影响,Chemaf的Usoke矿区于4月第二周停产,复产时间尚不确定,跨国人才流动受到影响,矿区人员无法及时到位,一些新项目无法开展。从全球主要的矿业企业来看,中国有色集团和ERG等由于Deziwa与RTR新项目投产钴产量增加,然而嘉能可由于Mutanda矿停产完全抵消了其他项目钴产量的增加。此外,民采矿的产量受到疫情以及刚果(金)国家控制民采矿的影响降低。因此,据初步预估,受疫情影响2020年全球钴产量或将下降。

数据来源:美国地质调查局USGS、中商产业研究院整理

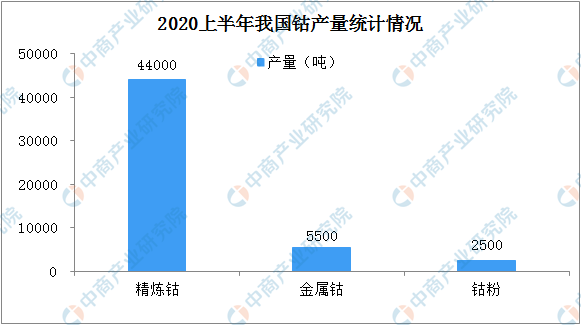

在国内来看,2020年上半年我国精炼钴产量同比有所减少。1月份适逢中国春节,一些钴企业在1月20日之后停产,且1月底暴发新冠肺炎疫情,钴行业企业积极响应国家号召,停产抗疫,一些企业如期复产,一些企业推迟至2月中下旬复产。3月份,随着我国疫情基本得到控制,湖北地区的钴企业在3月上旬也迎来复工复产。从3月份开始,国内精炼钴产量逐步攀升,企业平均产能利用率恢复至58%左右,4月份开工率持续上升至64%,5、6月份的开工率上升至65%以上。

据统计,上半年我国精炼钴产量约为4.4万吨,同比约下降4.1%。其中,金属钴产量约为5500吨,钴粉产量约为2500吨。

数据来源:中商产业研究院整理

三、钴产业链下游分析

钴产业链下游虽然钴应用领域广泛,高温合金、硬质合金和磁性材料等领域都有钴的身影,但最主要的应用领域为电池,包括汽车电池和3C产品电池等。2020上半年受疫情影响,不利于实体经济发展,但移动通信技术的不断进步,以及5G智能手机在国内推开,也为钴应用提供了较为坚实的基础。与此同时,一季度汽车行业也遭到重创,二季度以来逐步好转,汽车电池市场逐渐恢复。

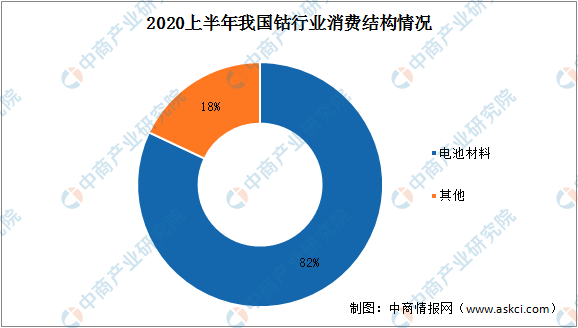

从下游消费结构来看,钴电池材料消费占比约为82%,硬质合金占比约为5%,高温合金、磁性材料和催化剂占比约为3%。

数据来源:中商产业研究院整理

1.电池

(1)汽车销量增长推动电池需求

随着国内疫情的有效控制,汽车市场也逐渐开始活跃。据EVsales数据显示,6月全球新能源乘用车销量达23万辆,环比上涨59%,同比下降13.1%。在全球新能源乘用车市场中,欧洲市场最为火爆。6月,包含纯电动车型和插电式混合动力车型在内的欧洲新能源乘用车市场共交付92880辆,环比上涨98.4%,同比上涨96%。

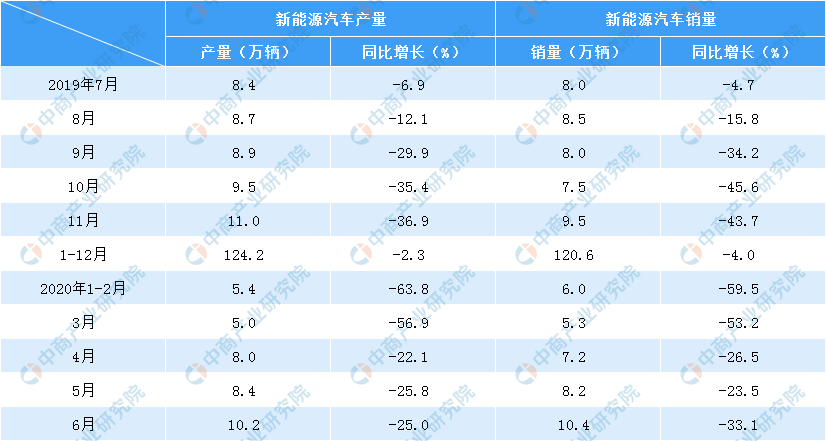

从国内来看,据中汽协数据显示,2020年6月,汽车产销延续了回暖势头,当月产销量环比和同比保持增长,其中商用车同比增速更为明显。数据显示:6月,我国新能源汽车产销分别完成10.2万辆和10.4万辆,同比分别下降25.0%和33.1%。其中纯电动汽车产销分别完成7.9万辆和8.2万辆,同比分别下降31.9%和37.6%;插电式混合动力汽车产销分别完成2.3万辆和2.1万辆,其中产量同比增长17.0%,销量同比下降6.0%;燃料电池汽车产销均完成81辆,同比分别下降83.9%和83.3%。

数据表明,从3月份开始,新能源汽车产销呈现恢复性增长态势。

数据来源:中汽协、中商产业研究院整理

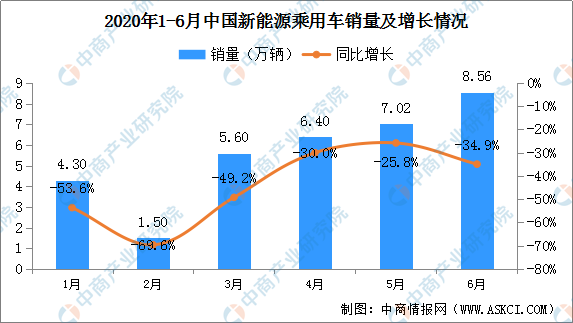

在乘用车方面,6月,新能源乘用车批发销量8.56万辆,同比下降34.9%,环比增长20.1%。其中插电混动车型销量1.77万辆,同比下降11%;纯电动车型的批发销量6.7万辆,同比下降40%。6月,电动车高端化趋势明显,A级及以下电动车同比下降56%,B级及以上电动车同比增长8倍。

6月,独资与合资品牌新能源表现较强,成为新能源车市重要力量。普通混合动力乘用车批发3万辆,同比增长了50%。

数据来源:乘联会、中商产业研究院整理

随着国内经济复苏,国内新能源汽车产销将逐步复苏。国际市场方面,多国政府出台刺激政策,欧洲各国市场新能源汽车产销大增,对钴市的利好作用较大。目前,国内动力电池市场正在逐渐复苏。据中国汽车动力电池产业创新联盟发布的数据显示,6月,国内动力电池产量共计5.3GWh,同比下降16.2%,环比上升3%。累计方面,1-6月我国动力电池产量累计23.5GWh,同比下降45.8%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

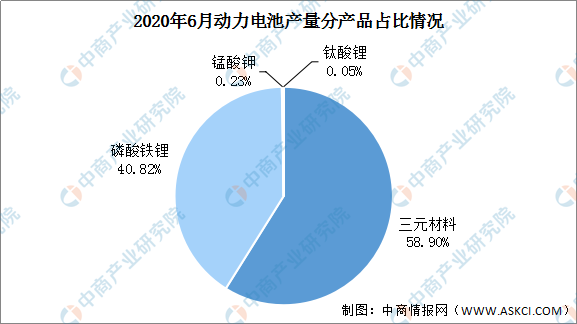

细分产品来看,2020年6月三元电池产量3.1GWh,占总产量58.9%,同比下降30.7%,环比增长2.6%;磷酸铁锂电池产量2.2GWh,占总产量40.8%,同比增长29.1%,环比增长3.9%。

累计方面,1-6月三元电池产量累计14.8GWh,占总产量62.9%,同比累计下降46.1%;磷酸铁锂电池产量累计8.7GWh,占总产量36.9%,同比累计下降37.6%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

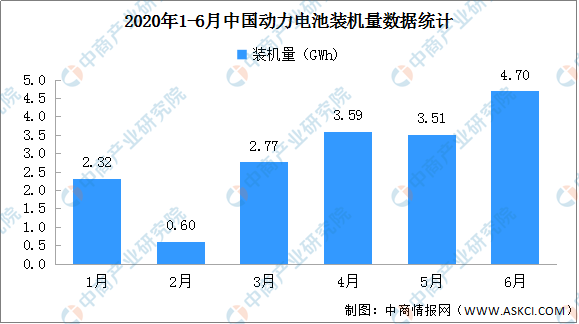

从装机量来看,2020年6月我国动力电池装车量4.7GWh,同比下降29.1%,环比增长34.0%。累计方面,1-6月动力电池装车量累计17.5GWh,同比累计下降41.8%。尽管装机量同比仍大幅下滑,但6月的装机量数据已经达到去年7月的水平,行业下滑态势有望在下半年扭转。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

细分产品来看,2020年6月三元电池共计装车3.0GWh,同比下降36.2%,环比上升12.1%;磷酸铁锂电池共计装车1.7GWh,同比下降4.0%,环比增长106.4%。

累计方面,1-6月三元电池装车量累计12.6GWh,占总装车量72.2%,同比累计下降40.9%;磷酸铁锂电池装车量累计4.7GWh,占总装车量27.1%,同比累计下降39.6%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

动力电池市场竞争格局

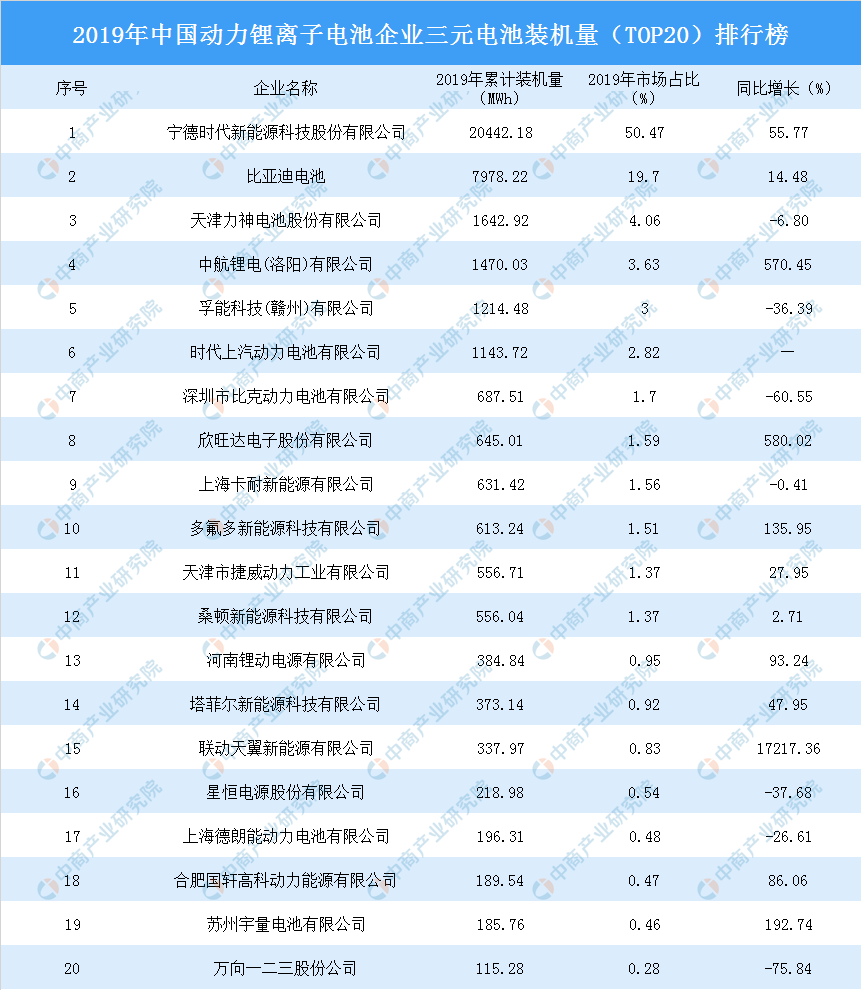

数据显示,2019年我国新能源汽车动力锂离子电池装机量累计为62.2GWh,同比增长9.3%。从电池类型看,2019年三元动力电池装机量40.5GWh,同比增长22.4%,占总装机量的65.2%,较2018年提升近7个百分点,共有64家企业提供配套;磷酸铁锂动力电池装机量20.8GWh,同比减少6.35%,占总装机量的33.4%,较2018年下滑近6个百分点,共有38家企业提供配套。

此外,据2019年中国动力锂离子电池企业三元电池装机量(TOP20)榜单显示:宁德时代2019年三元电池装机量20442.18MWh,位居榜单第一。其次,比亚迪电池位居榜单第二,三元电池累计装机量7978.22MWh。天津力神电池则位居第三,三元电池累计装机量1642.92MWh.

数据来源:中国化学与物理电源行业协会、中商产业研究院整理

2.3C产品领域对钴需求保持增长

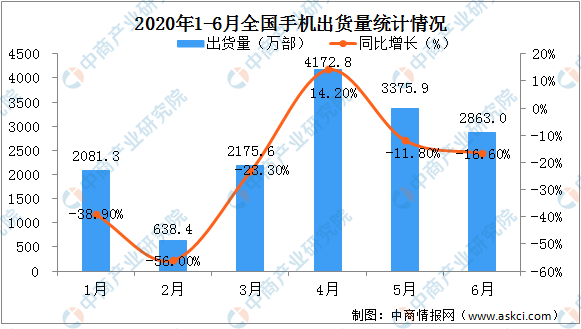

从3C产品消费端来看,随着疫情的好转,国内智能手机市场正逐步复苏。据中国信通院统计数据显示,2020年6月,国内手机市场总体出货量2863.0万部,同比下降16.6%;1-6月,国内手机市场总体出货量累计1.53亿部,同比下降17.7%。上市新机型方面,2020年6月,国内手机上市新机型47款,同比增长23.7%。1-6月,上市新机型累计216款,同比下降12.2%。

数据来源:中国信通院、中商产业研究院整理

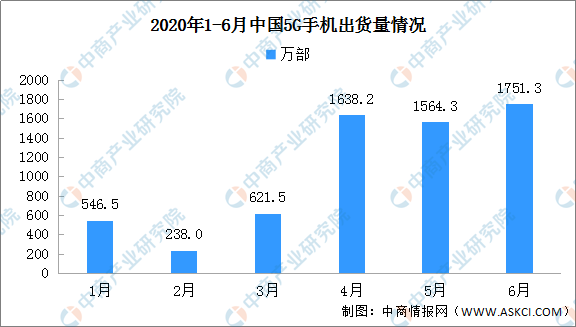

从5G手机市场来看,2020年6月,国内市场5G手机出货量1751.3万部,占同期手机出货量的61.2%;1-6月,国内市场5G手机累计出货量6359.7万部,占比为41.5%。

数据来源:中国信通院、中商产业研究院整理

受益于5G设备推广以及手机出货量的增长,从而推动电池容量提升,3C领域对钴的需求也将保持每年2000吨左右的增长。当前钴冶炼企业库存处于近两年来偏低位置,未来或有补库需求。

3.航空方面遭疫情影响较严重

钴是一种高熔点、稳定性良好的磁性硬金属。它的居里点(失去磁性的临界温度)为1150℃,具永磁性,熔点为1495℃,沸点为2900℃,耐高温性。它是制造耐热合金、硬质合金、防腐合金、磁性合金和各种钻盐的重要原料,广泛用于航空、航天等方面,今年受疫情的影响航空方面市场需求遭遇严重冲击。

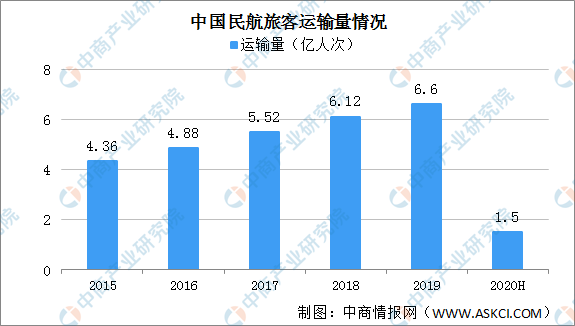

疫情背景下,全球航班数量急剧减少,商用飞机需求量也大幅下降。根据民航局数据显示,2020年6月我国民航业共完成旅客运输量3073.9万人次,同比下降42.4%。2020年上半年,全行业共完成旅客运输量1.5亿人次,为去年同期的45.8%。

数据来源:民航局、中商产业研究院整理

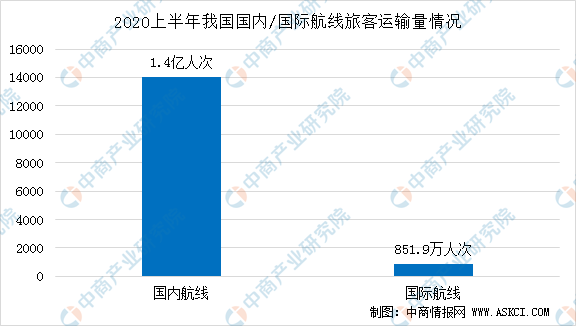

具体来看,2020上半年,国内、国际航线分别完成1.4亿人次和851.9万人次,分别为去年同期的48.6%和23.5%。

数据来源:民航局、中商产业研究院整理

疫情下航空出行受限,客机需求大幅下降,进而影响到航空方面钴的需求也大幅下降。

附:钴相关概念股汇总一览

资料来源:中商产业研究院整理

注:以上数据统计截止时间为2020年8月6日15:00,数据仅供参考,如有遗漏与不足,欢迎指正!

更多资料请参考中商产业研究院发布的《2020-2025年中国钴行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。