中商产业研究院2020-08-19

中商情报网讯:8月11日,宁德时代发布公告称,公司拟围绕主业,以证券投资方式对境内外产业链上下游优质上市企业进行投资,投资总额不超过2019年末经审计净资产的50%,即不超过190.67亿元(不含本数)人民币或等值币种。其中,投资范围具体包括境内外产业链上下游相关上市公司的股票、可转换债券以及其他权益类投资品种。

宁德时代此番动作可以解读为为未来长期布局产业链而出手。实际上,今年以来宁德时代已有不少动作,包括成为特斯拉电池供应商的消息、与奔驰合作开发、与施耐德合作等等。利好消息让宁德时代股价一度走高,而作为国内动力电池巨头,宁德时代供应链也涉及相当的企业。如今,宁德时代可谓蓄势待发,有哪些企业可以受益呢?

来源:中商产业研究院

一、宁德时代供应链情况

宁德时代是全球领先的动力电池系统提供商,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售。目前,宁德时代的主要业务为动力电池、储能系统、锂电池材料。

(1)动力电池

宁德时代动力电池系统采用三元锂离子电池、磷酸铁锂电池等路线,主要应用于下游乘用车、商用车和其他出行工具,能够满足启停、快充、长寿命、长续航里程等多种功能需求,产品具有能量密度高、循环寿命长、安全可靠等特点。

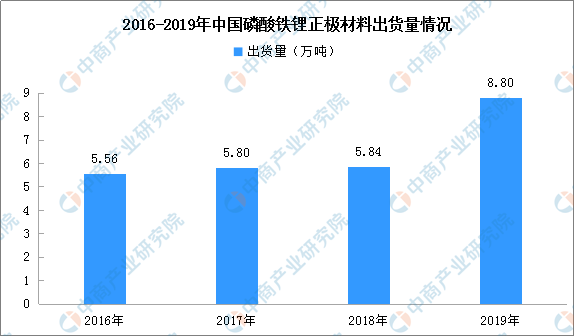

磷酸铁锂方面,由于安全性能及循环性能优异,主要应用于客车、专用车等新能源商用车领域。受益于我国新能源商用车的稳定发展,我国磷酸铁锂产量保持稳步增长。数据显示,2019年中国磷酸铁锂正极材料出货量8.8万吨,同比增长29.3%,保持稳定增长。

目前国内主要供应商包括德方纳米、湖北万润、北大先行、安达科技、贝特瑞、升华科技等锂离子电池正极材料生产商。而宁德时代在磷酸铁锂的布局包括与德方纳米设立合资公司曲靖麟铁投建1万吨/年磷酸铁锂正极项目。

数据来源:GGII、中商产业研究院整理

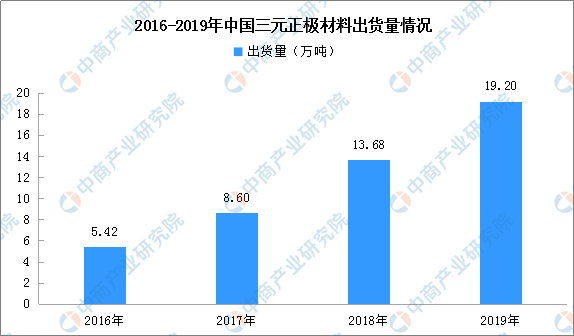

三元材料方面主要分为镍钻锰酸锂(NCM)、镍钻铝酸锂(NCA)等两种,其中镍钻锰酸锂凭借高能量密度的优势,在新能源乘用车中逐步大规模应用,是国内三元材料的主要类型。数据显示,2019年中国三元正极材料出货量19.2万吨,同比增长40.7%。目前国内主要供应商包括湖南杉杉能源科技股份有限公司、宁波金和新材料股份有限公司、贵州振华新材料股份有限公司等。而宁德时代控股广东邦普布局废旧电池回收业务,生产三元前驱体与三元材料。

数据来源:GGII、中商产业研究院整理

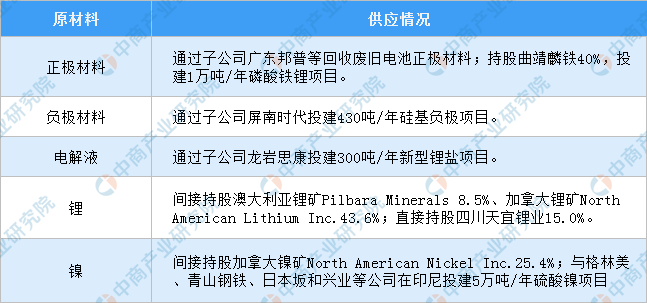

负极方面,宁德时代全资子公司屏南时代430吨/年硅基负极项目已于2019年投产。电解液方面,宁德时代通过子公司龙岩思康在建300吨/年新型锂盐项目。此外,公司继续向上延伸至矿产资源,公司分别在澳大利亚、加拿大、四川宜宾、印尼参股锂矿、镍矿企业,保障原材料供应。

资料来源:中商产业研究院整理

从下游来看,根据应用领域及客户要求,宁德时代通过定制或联合研发等方式设计个性化产品方案,以满足客户对产品性能的不同需求。目前,宁德时代在国内市场为上汽、吉利、宇通、北汽、广汽、长安、东风、金龙和江铃等品牌车企以及蔚来、威马、小鹏等新兴车企配套动力电池产品,公司在海外市场进一步与宝马、丰田、戴姆勒、现代、捷豹路虎、标致雪铁龙、大众和沃尔沃等国际车企品牌深化合作。

数据来源:GGII、中商产业研究院整理

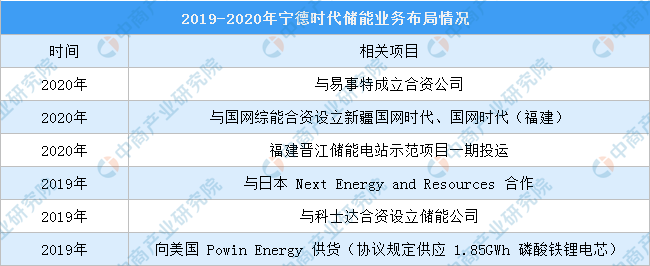

(2)储能系统

据预测,2022年我国电化学储能累计装机或突破10GW,2023年接近20GW。根据BloombergNEF预计,到2040年全球储能项目累计装机规模将达到1095GW/2850GWh,储能系统将成为传统发电设施的实际替代方案,储能市场最有望成为接力动力电池的下一片蓝海。

目前,我国储能系统半数应用于用户侧,24%用于调频、调峰等辅助服务,集中式可再生能源并网需求占3%。当前锂电池储能系统成本仍较高,度电成本在0.55元/KWh,但在储能电池系统降本20%及电池循环寿命提升至6000次时,度电成本将降至0.31元/KWh,经济性将逐步显现。

宁德时代在储能领域提前布局。目前,宁德时代公司储能系统产品包括电芯、模组/电箱和电池柜,可用于发电、输配电和用电领域,涵盖大型太阳能或风能发电储能配套、工业企业储能、商业楼宇及数据中心储能、储能充电站、通信基站后备电池、家用储能等,可有效克服风能或太阳能发电不规则的输出特点、弥补线损功率补偿、跟踪计划削峰填谷,提高风力及光伏发电系统能源利用率以及实现用电领域峰谷电之间的平衡。

来源:中商产业研究院整理

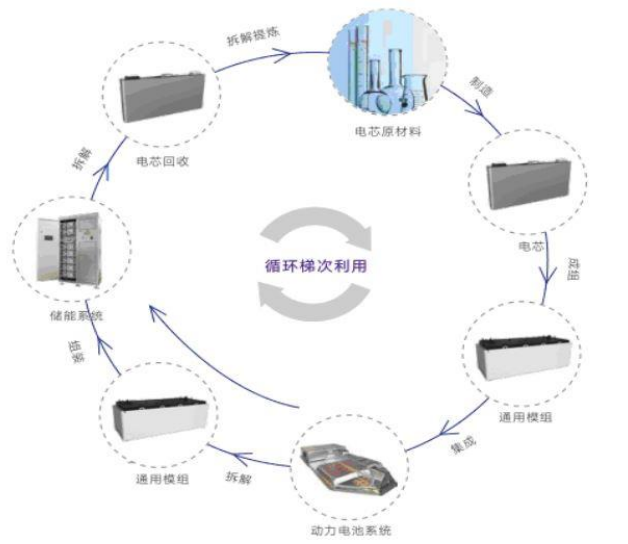

(3)锂电池材料

宁德时代可将废旧锂离子电池中的镍钴锰锂等有价金属通过加工、提纯、合成等工艺,生产出锂离子电池材料三元前驱体等,使镍钴锰锂等资源实现循环利用;公司也可通过外购材料进行前驱体及正极材料的加工生产。目前,宁德时代进一步加大在锂电池材料回收及生产领域的投资建设力度,在宁德福鼎启动投资建设正极材料产业园。

宁德时代废旧电池循环回收业务情况:

来源:公司公告

此外,前文提到的广东邦普正是宁德时代布局锂电池材料回收再利用的重要布局。宁德时代于2015年收购广东邦普,以轻资产形式布局正极业务。广东邦普前期主要通过回收废旧电池中的金属元素生产三元正极前驱体,2013年开始投建三元正极材料项目。2019年三元前驱体产能已达5万吨,三元正极材料已达1.9万吨。三元前驱体产品外售给正极材料厂商进行加工,加工后的正极材料直接供应宁德时代;自产三元材料则直接供给宁德时代,2019年邦普循环在宁德时代三元材料的供货比例达16.6%。

二、宁德时代经营情况

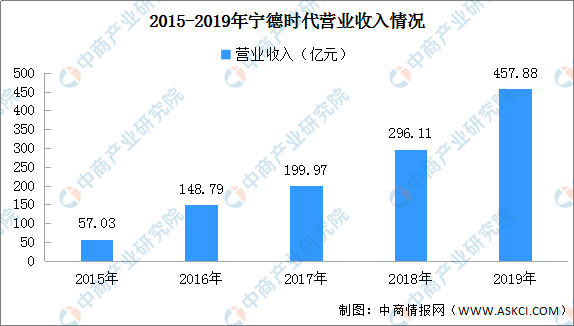

2019年,宁德时代实现营业总收入457.88亿元,较上年增长54.63%,归属于上市公司股东的净利润为45.6亿元,同比增长34.64%。目前,公司逐步建立业内最广泛的客户基础,且随着生产经营规模的持续扩大,在供应链管理、成本控制、市场获取、技术迭代、客户服务等方面规模优势日益凸显。

此外,据公司业绩报告,2020年一季度实现营业收入90.31亿元,较上年同期下降9.53%;实现归属于上市公司股东的净利润7.42亿元,较上年同期下降29.14%。

数据来源:公司、中商产业研究院整理

数据来源:公司、中商产业研究院整理

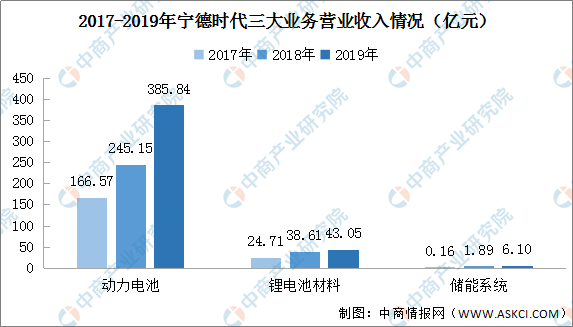

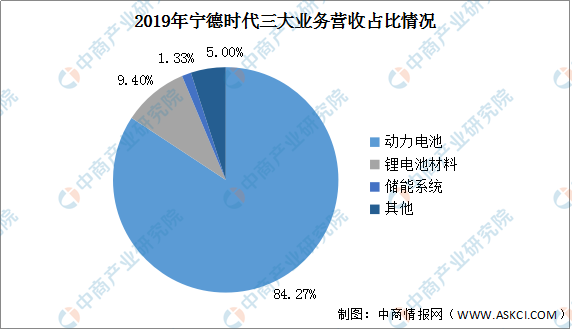

分业务来看,动力电池系统销售系公司主要收入来源。2019年,宁德时代动力电池系统销售收入为385.84亿元,较上年增长57.38%。

2019年,锂电池材料销售收入为43.05亿元,较上年增长11.51%。公司锂电池材料销售收入增长主要受益于动力电池产销量快速增长带动的相关原材料需求增加,同时公司锂电池材料新建产能逐步释放。

2019年,公司储能系统销售收入为6.1亿元,较上年增长221.95%,百MWh级项目在福建晋江实现应用落地,前期储能市场布局及推广开始取得成效。

数据来源:公司、中商产业研究院整理

数据来源:公司、中商产业研究院整理

三、宁德时代发展前景

随着全球能源危机和环境污染问题日益突出,节能、环保有关行业的发展被高度重视,发展新能源汽车已经在全球范围内形成共识。不仅各国政府先后公布了禁售燃油车的时间计划,各大国际整车企业也陆续发布新能源汽车战略。未来随着支持政策持续推动、技术进步、成本下降、消费者习惯改变、配套设施普及等因素影响不断深入,全球新能源汽车市场潜力有望加速释放。

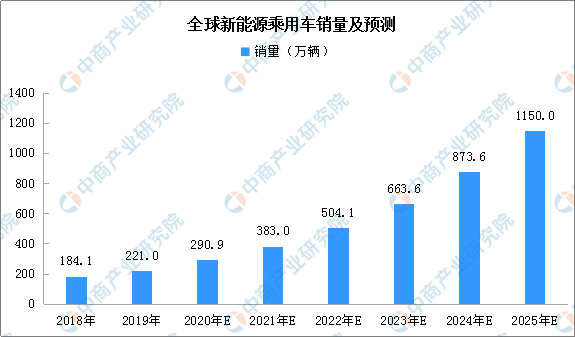

数据显示,全球新能源乘用车销量由2015年的41.9万辆增长至2018年的184.1万辆,年均复合增长率为64%。全球新能源汽车渗透率达到2.1%,累计销量已突破550万辆。根据数据,2019年全球新能源乘用车销量为221万辆,渗透率上升至2.5%。随着全球各国政策驱动、行业技术进步、配套设施改善以及市场认可度提高,新能源汽车销量将持续保持良好的发展态势。预计到2025年,全球新能源乘用车销量将达到1150万辆,相较于2019年年均复合增长率为32%。

数据来源:GGII、EVSales、中商产业研究院整理

中国作为全球新能源汽车的生产、销售大国,前景同样向好。持续增长的新能源汽车市场将为宁德时代带来更多发展机遇。根据动力电池应用分会研究部发布2019年中国动力电池装机量数据,2019年中国动力电池装机量约62.2GWh,同比增长9.3%。其中,宁德时代稳居第一,动力电池装机量为31.71GWh。

数据来源:动力电池应用分会研究部、中商产业研究院整理

宁德时代动力电池装机量占据半壁江山,占比较2018年提升9.86个百分点。随着国内新能源汽车市场进一步扩大,将带动动力电池需求增长。同时,随着动力电池更换需求打开,这也将成为市场的有力增长点。宁德时代作为行业巨头,在动力电池研发、生产以及回收循环利用等方面早已有涉及。而随着合作、投资等动作加快,宁德时代在动力电池市场的布局将更深、更广。

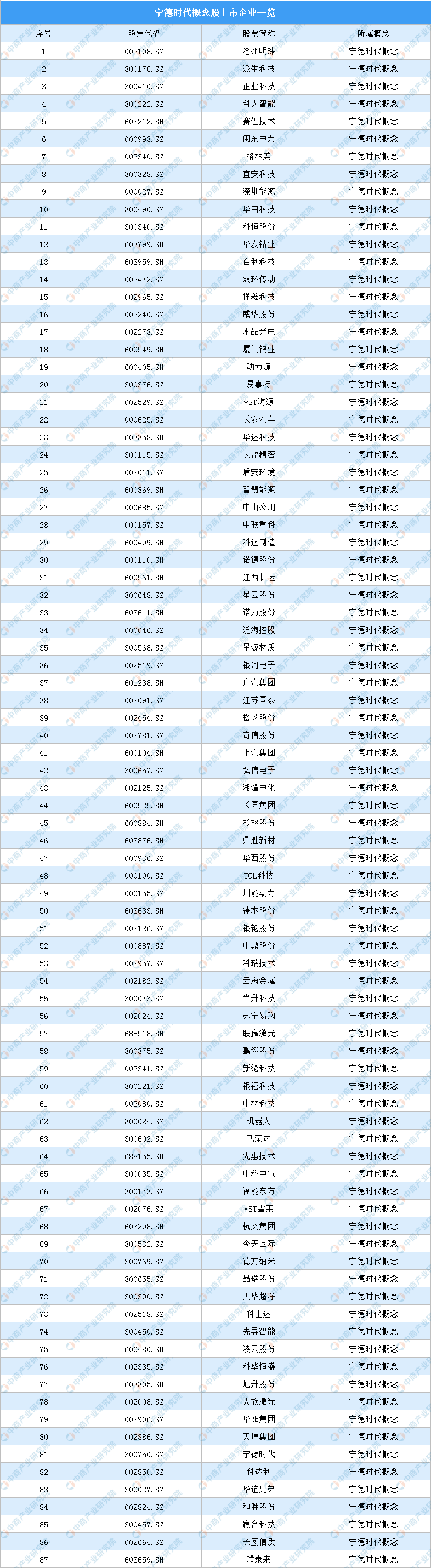

四、宁德时代概念股一览

为了更好的了解宁德时代业链布局情况,中商产业研究院特整理宁德时代概念股相关企业名单。

来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

更多资料请参考中商产业研究院发布的《2020-2025年中国动力电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。