肉类加工龙头企业中报利润大增!2020年肉制品加工产业链及投资机会深度剖析(附产业链全景图)

中商产业研究院 2020-08-31 16:35

中商情报网讯:近日,龙大肉食披露中报,利润大增。数据显示:2020上半年公司实现营业总收入116亿,同比增长90.2%;实现归母净利润3亿,同比增长218.2%。资料显示,公司主营生猪养殖、屠宰分割、熟食制品、食安检测及国际贸易,目前已发展为“全产业链”肉食品加工龙头企业。肉类加工龙头企业业绩暴增,那么,当前我国肉类制品加工行业现状如何,在肉制品加工产业链条上何处值得投资?

众所周知,肉类加工是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品,称为肉制品,如香肠、火腿、培根、酱卤肉、烧烤肉等。也就是说所有的用畜禽肉为主要原料,经添加调味料的所有肉的制品,不因加工工艺不同而异,均称为肉制品,包括:香肠、火腿、培根、酱卤肉、烧烤肉、肉干、肉脯、肉丸、调理肉串、肉饼、腌腊肉、水晶肉等。

肉制品的种类繁多,德国仅香肠类产品就超过1500种;瑞士的一家发酵香肠生产企业生产500种以上的色拉米香肠;在我国,仅名、特、优肉制品就有500多种,而且新产品还在不断涌现。根据我国肉制品最终产品的特征和产品的加工工艺,可以将肉制品分为10大类。

肉制品的分类

资料来源:中商产业研究院整理

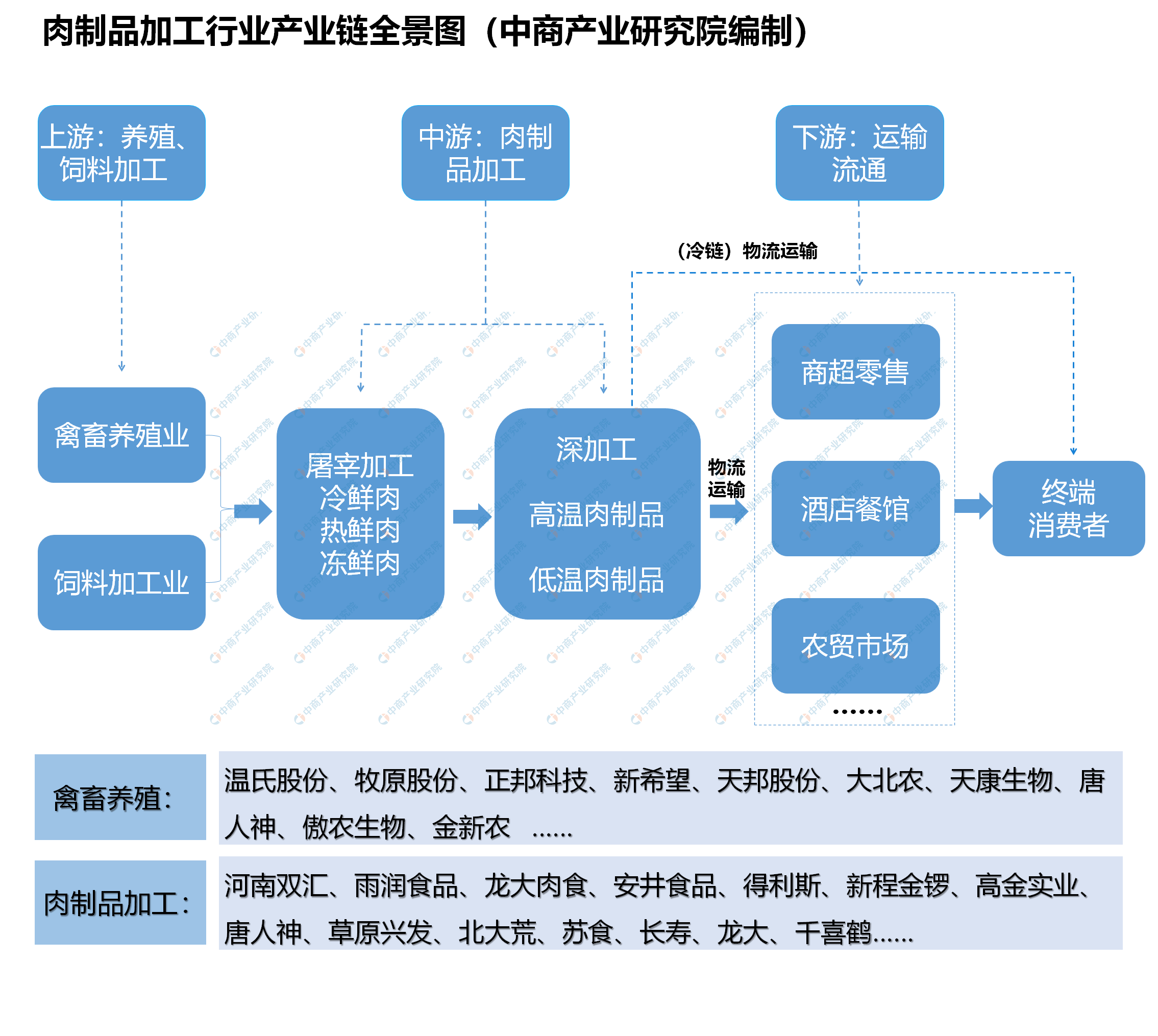

一、肉类加工行业产业链

从肉类加工行业产业链来看:我国肉制品行业产业链主要包括上游禽畜养殖以及饲料加工业;中游屠宰加工以及肉制品的深加工,再经过(冷链)物流运输等链条,肉制品最终到达消费者终端。

资料来源:中商产业研究院整理

(一)肉类加工产业链上游分析

1、养殖业

(1)生猪养殖情况

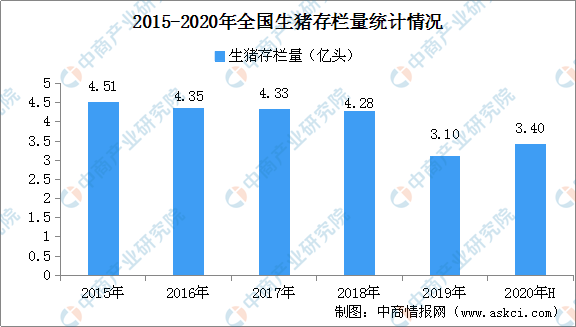

由于非洲猪瘟还没有解除,新冠肺炎疫情又来了,对于畜禽产业而言,2020是最严峻时期,危机与机遇并存。疫情对生猪市场的影响也十分突出:新冠病毒肺炎疫情爆发后,各种防控措施在全国范围内实施,且覆盖面和力度不断加大。在生猪产业链的各个环节,包括饲料生产和运输、生猪出栏和补栏、屠宰加工、活猪和猪肉跨区域调运等,均在不同程度上受到复工推迟和区域隔离的负面影响。

面对突如其来的新冠肺炎疫情,各地千方百计抓好农业生产。生猪生产也好于预期,重大动物疫情保持平稳。据农业农村部数据显示:6月末全国能繁母猪存栏3629万头,同比首次由负转正,比去年底增加549万头,已恢复到2017年年末的81.2%;生猪存栏接近去年同期水平,达到3.4亿头,比去年底增加2929万头,存栏量相当于2017年年末的77%。

数据来源:农业农村部、中商产业研究院整理

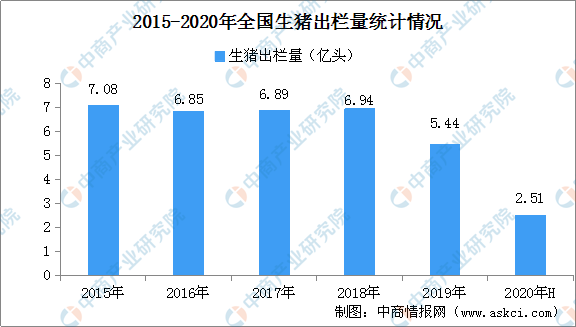

从生猪出栏情况来看:2020上半年全国生猪出栏25103万头,降幅较一季度收窄10.4个百分点;猪肉产量1998万吨,降幅收窄10个百分点。家禽、草食畜牧业加快发展,牛羊禽肉产量为1491万吨,同比增长3.4%;禽蛋、牛奶产量同比分别增长7.1%和7.9%,有效满足了市场需求。

数据来源:农业农村部、中商产业研究院整理

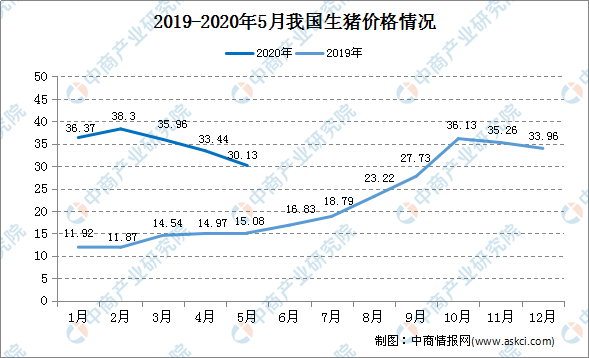

从生猪价格来看:受生猪供求关系等因素的影响,国内生猪价格呈现周期性的波动。当商品猪供大于求时,猪肉价格下降,养殖户减少生猪的养殖量;生猪养殖量的减少导致生猪出栏量和供给量减少,导致生猪供不应求,生猪价格上升。随着生猪价格的周期性波动,行业利润水平也发生同向变化,生猪价格是影响行业利润水平的关键因素。

数据来源:统计局、中商产业研究院整理

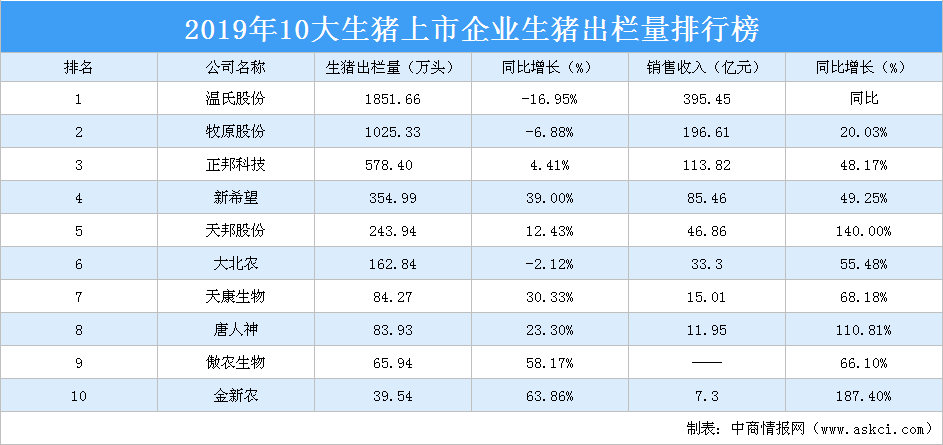

从企业竞争格局来看,2019年全国生猪出栏前十大企业分别为:温氏股份、牧原股份、正邦科技、新希望、天邦股份、大北农、天康生物、唐人神、傲农生物以及金新农。其中,温氏股份生猪出栏量为1851.66万头,同比下降16.95%,位居榜单第一位。其次,牧原股份则以1025.33万头位榜单第二。值得一提的是,温氏股份和牧原股份去年生猪出栏量均在1000万头以上。

数据来源:各企业财报、中商产业研究院整理

(2)家禽养殖

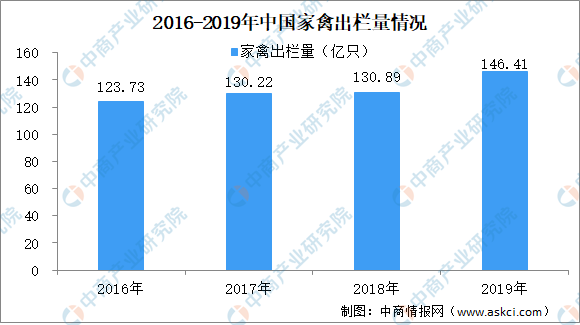

我国是家禽养殖生产大国,作为我国畜牧业的基础性产业,家禽养殖已成为我国农村经济中最活跃的增长点和主要的支柱产业。近年来,家禽产品价格持续上涨,家禽养殖效益向好,我国家禽饲养规模持续扩大。据国家统计局数据显示:2019年全国家禽出栏146.41亿只,比2018年增加15.51亿只,增长11.9%;全国家禽存栏65.22亿只,同比增加4.85亿只,增长8.0%。

数据来源:国家统计局、中商产业研究院整理

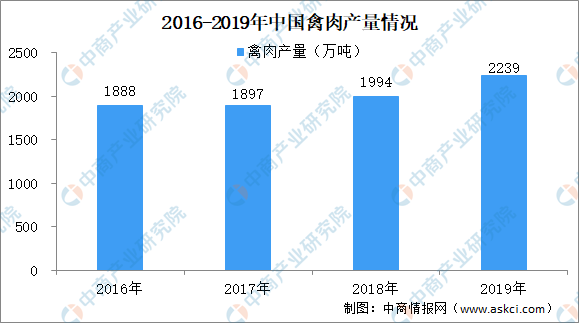

从禽肉产量情况来看:禽肉是我国城乡居民蛋白质消费的主要来源。目前,禽肉已取代牛肉成为世界上第二大消费肉类,由于禽肉价格低于其他肉类,消费者普遍认为禽肉是一种安全肉类,禽肉消费快速增长。据国家统计局数据显示:2019年,我国禽肉产量2239万吨,增加245万吨,增长12.3%。随着百姓肉品消费结构的升级,禽肉消费量还将进一步增加。

数据来源:国家统计局、中商产业研究院整理

2、饲料工业

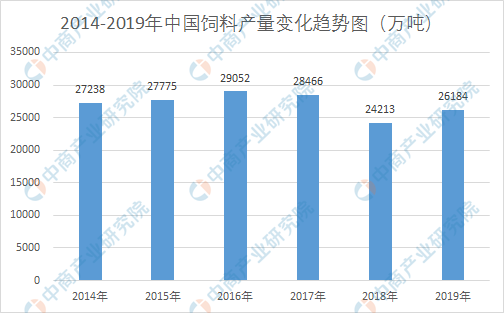

我国饲料工业起始于上世纪70年代,2011年以来,我国饲料产量跃居世界第一。不过2017年后,我国饲料产量处于不断下滑局面,2018年产量为24213万吨,同比下降14.94%。2019年中国饲料产量达26184万吨,与2018年相比略有上升,

数据来源:国家统计局、中商产业研究院整理

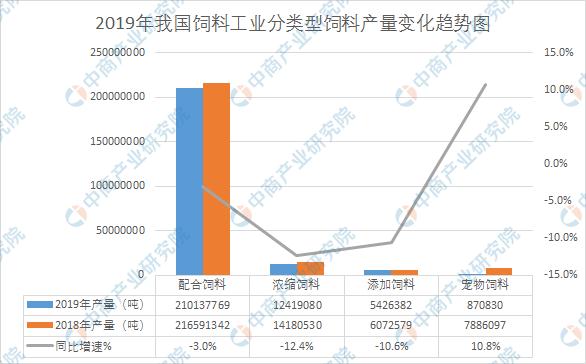

另外,根据全国畜牧总站数据显示,2019年全国工业饲料总产量22885.4万吨,同比下降3.7%。其中,配合饲料21013.8万吨,同比下降3.0%;浓缩饲料1241.9万吨,同比下降12.4%;添加剂预混合饲料542.6万吨,同比下降10.6%。

数据来源:全国畜牧总站、中商产业研究院整理

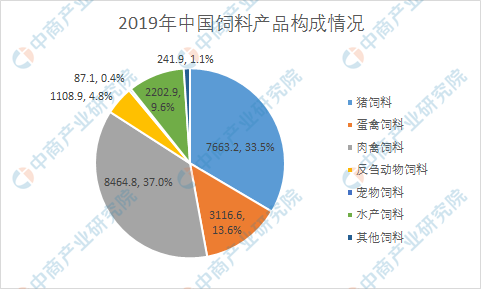

分品种看,猪饲料7663.2万吨,同比下降26.6%,其中仔猪、母猪、育肥猪饲料分别下降39.2%、24.5%、15.9%;蛋禽饲料3116.6万吨,同比增长9.6%,其中蛋鸭、蛋鸡饲料分别增长27.2%、1.8%;肉禽饲料8464.8万吨,同比增长21.0%,其中肉鸡、肉鸭饲料增长17.9%、25.2%;反刍动物饲料1108.9万吨,同比增长9.0%,其中肉牛、奶牛、肉羊饲料分别增长32.5%、0.8%、7.8%;宠物饲料产量87.1万吨,同比增长10.8%;水产饲料2202.9万吨,同比增长0.3%;其他饲料241.9万吨,同比增长29.5%。

数据来源:全国畜牧总站、中商产业研究院整理

在饲料总产量中,猪饲料占比从上年的43.9%下降到33.5%,禽饲料占比从上年的41.4%上升到50.6%。

数据来源:全国畜牧总站、中商产业研究院整理

从企业格局来看:据中商产业研究院大数据库显示,2020年一季度饲料工业行业A股上市企业中,新希望、海大集团、通威股份、正邦科技、禾丰牧业、大北农、唐人神、天康生物、天邦股份以及天马科技为营收前十企业。其中,新希望以营收205.68亿元位居榜首。

数据来源:中商产业研究院大数据库

(二)肉制品加工产业链中游分析

1、我国是肉类生产和消费大国

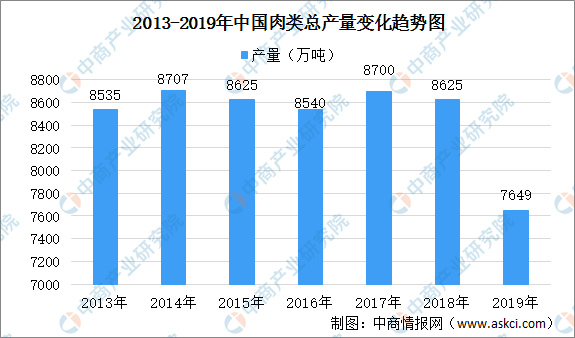

我国是肉类生产和消费大国,肉类总产量占世界总产量三分之一左右,其中猪肉占到一半以上。受非洲猪瘟的影响,2019年我国猪肉产量下降幅度超20%,虽然其他肉类产量都有不同程度的上涨,但肉类总产量还是下降了,根据国家统计局数据,2019年肉类总产量7649万吨,比上年同比下降10.2%。

数据来源:国家统计局、中商产业研究院

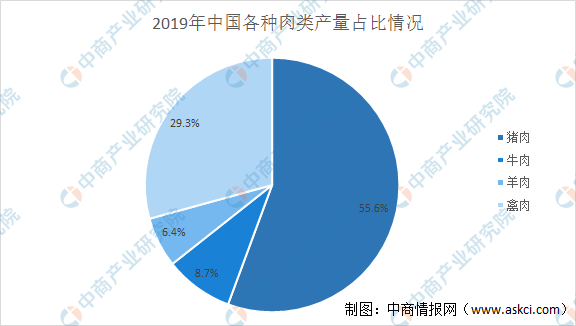

从细分肉类产品产量看,2019年猪肉产量4255万吨,下降21.3%;牛肉产量667万吨,增长3.6%;羊肉产量488万吨,增长2.6%;禽肉产量2239万吨,增长12.3%。

数据来源:国家统计局、中商产业研究院

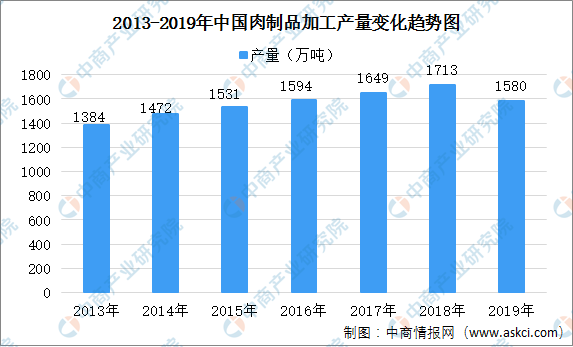

2、肉制品市场规模不断扩大

数据显示,2019年除了猪肉产量下降,其他肉类产量均呈现增长的状态。2018年我国肉制品产量为1713.1万吨,按照肉制品产量占总肉类产量的占比趋势来看,中商产业研究院预计2019年我国肉制品产量约1580万吨。

由于目前生猪产能恢复进度好于预期,猪肉市场供应逐步增加,供给紧张局面有望得到进一步缓解。需求方面,复工复产有序推进,猪肉消费需求充分释放。随着市场供需稳定,猪肉价格趋于平稳,2020年我国肉制品产量应该有所上涨,但由于上半年新冠肺炎疫情的影响,今年肉制品产量或将于去年持平。

数据来源:国家统计局、中商产业研究院

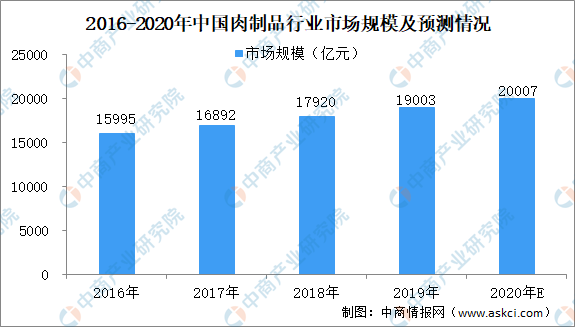

从市场规模来看,近年来我国肉制品行业市场规模呈稳定趋势发展。2019年肉制品行业市场规模约为19003亿元,据预测,2020年我国肉制品韩各样市场规模将突破2亿吨。

数据来源:中商产业研究院整理

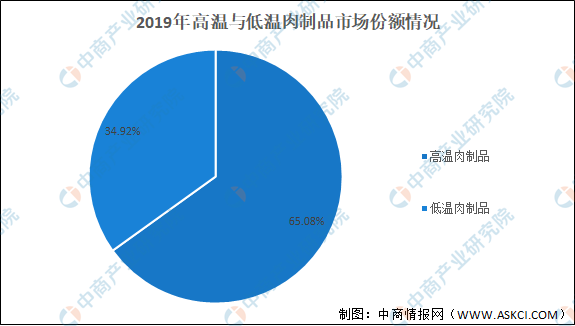

3、高温肉制品占主导市场

目前,中国仍以高温肉制品为主导,出于餐饮文化的差异,消费者对纯低温肉制品的接受度仍不高,但渗透率逐步提升应是发展大方向。据了解,高度重视烹饪场景,食材化寻找新空间。早在十多年前,火腿肠就已经成为一种食材,火腿肠炒荷兰豆、黄瓜炒火腿肠、火腿炒鸡蛋等菜品更是家喻户晓。纯低温肉制品的加工工艺可以最大限度保留原有营养,具有鲜嫩、脆软、可口、风味佳的特点,在品质上明显优于高温肉制品,西方国家多以低温肉制品为行业绝对主导力量。

数据来源:中商产业研究院整理

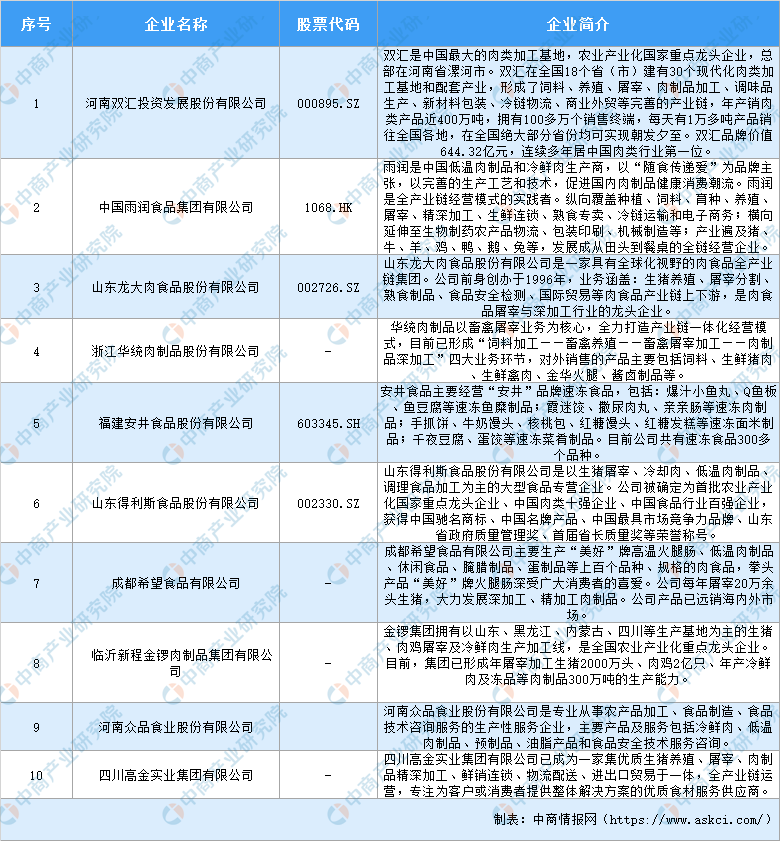

4、肉制品主要企业

目前,国内肉制品的生产、研发技术水平还有待提高。肉类加工企业对产品的内在品质不够重视,缺乏研究的深度与广度;产品质量安全评价、溯源与召回的技术支撑有待加强。特别是中小肉类加工企业的生产设备还较为落后,自动化水平较低。

未来肉类加工企业为了取得行业领先地位,必须要不断加大科研投入,努力改进生产工艺和生产方法,加强对食品的检验检测,加强对生产设备的改造和研发,从而提高产品的质量和品质。以下是肉制品加工重点企业一览:

肉制品加工行业重点企业一览

资料来源:中商产业研究院整理

(三)肉类加工产业链下游分析

1、物流运输促进行业发展

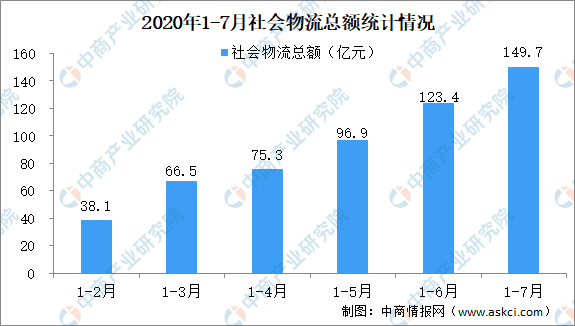

从中物联了解到,今年上半年,疫情防控取得显著成效,物流运行延续恢复态势,物流需求结构进一步优化,特别是民生领域物流持续向好。物流市场规模水平持续提升,物流成本稳中有降。数据显示:2020上半年,全国社会物流总额为123.4万亿元,按可比价格计算,同比下降0.5%,降幅比1-5月份收窄1.7个百分点,比一季度收窄6.9个百分点,降幅连续四个月收窄。

2019-2020年社会物流总额及增长情况

数据来源:中物联、中商产业研究院整理

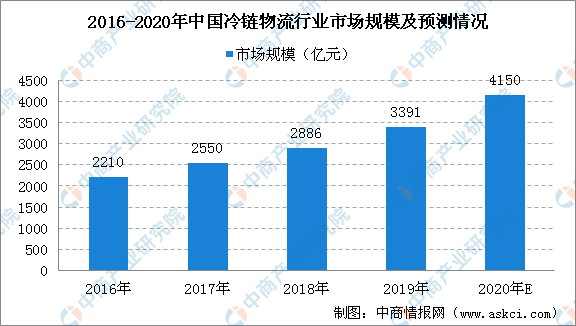

此外,部分肉类制品的运输为冷链运输。近年来,我国冷链物流市场也取得了较快的发展。数据显示:2019年,我国冷链物流行业的市场规模约3391亿元,比2018年增长505.2亿元,同比增长17.5%。据中商产业研究院预测,到2020年,我国冷链物流行业市场规模将突破4000亿元,物流运输行业的快速发展不断促进肉制品行业的发展。

数据来源:中物冷链委、中商产业研究院整理

2、零售市场持续向好

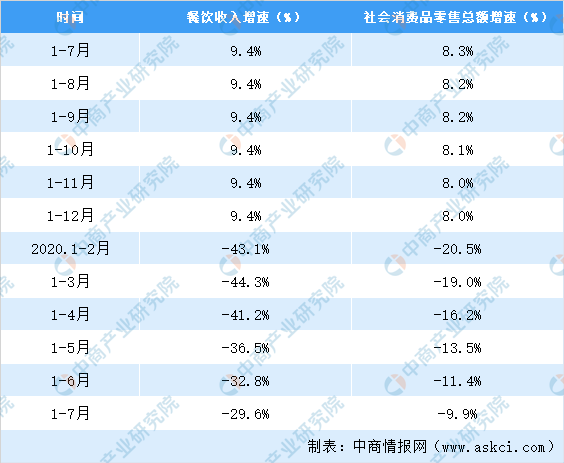

根据国家统计局最新数据显示,7月份,全国社会消费品零售总额32203亿元,同比下降1.1%(扣除价格因素实际下降2.7%,以下除特殊说明外均为名义增长),降幅比上月收窄0.7个百分点。1—7月份,社会消费品零售总额204459亿元,同比下降9.9%。与2020年前几月相比,我国零售市场持续向好。

2019-2020年中国社会消费品零售额及同比增速情况

数据来源:国家统计局、中商产业研究院整理

从食品类零售情况来看:2020年7月份全国粮油、食品类零售额达1130亿元,同比增长6.9%;1-7月,全国粮油、食品类零售额达8560亿元,与去年同期相比增长12%。

2020年1-7月全国商品零售额及同比增速情况

数据来源:国家统计局、中商产业研究院整理

3、餐饮恢复活力促进肉制品行业消费

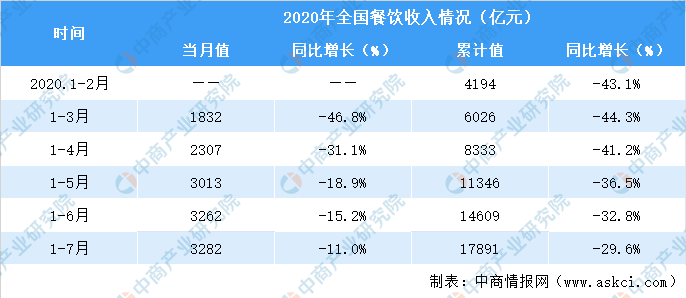

2020年突如其来的新冠肺炎疫情,对餐饮业的打击首当其冲。经过几个月的恢复,餐饮市场也慢慢有了新活力。据国家统计局公布的最新数据显示,2020年1-7月,全国餐饮收入17891亿元,同比下降29.6%;其中,限额以上单位餐饮收入3831亿元,同比下降27%,相比前几月下降幅度相对减小,餐饮市场消费活力的恢复也必定会带动肉制品行业消费。

数据来源:中商产业研究院整理

2019-2020年中国餐饮收入与社会消费品零售总额增速比较

注:限额以上单位统计口径为200万元及以上的餐饮业企业(单位)

数据来源:国家统计局、中商产业研究院整理

二、肉类加工行业未来发展前景

1、低温肉制品将更受消费者的青睐

低温肉制品具有鲜嫩、脆软、可口、风味佳的特点,且加工技术先进,在品质上明显优于高温肉制品。随着人们生活水平的提高及健康饮食观念的强化,低温肉类制品将在肉制品市场上占据主导地位。近年来低温肉制品逐渐得到越来越多消费者的喜爱,并且发展成为肉类制品消费的一个热点。由此可见,未来低温肉制品将更受消费者的青睐。

2、积极开发保健类肉制品

随着我国经济的快速发展以及人们生活水平的不断提高,人们对饮食以及健康的重视度也越来越高,尤其对于功能和品质兼具的保健食品需求量日益增大,具有低盐、低脂肪、低热量、低糖以及高蛋白质特点的肉类制品具有广阔的发展前景。保健型的肉类制品,例如:女士保健型,儿童生长益智型,中老年保健型等肉类制品的开发以及应用,将会日益受到人们的广泛青睐,因此,也是目前我国肉制品加工业的又一发展趋势。

3、肉制品冷链物流体系不断完善

肉制品产业离不开物流调运。近年来,我国鼓励畜禽养殖、屠宰加工企业推行“规模养殖、集中屠宰、冷链运输、冷鲜加工”模式,提升畜禽就近屠宰加工能力,保证肉制品品质。建设畜禽产品冷链物流体系,减少畜禽长距离移动,降低动物疫病传播风险,维护养殖业生产安全和畜禽产品质量安全。未来,随着技术的进步,冷链物流配送体系将会更加完善。

4、规模化、现代化水平逐步提高

目前,国外的食品工业多已形成完整的产业体系,具有高度的规模化及现代化水平。而我国肉制品产业生产过于分散、单位规模较小、生产方式较为落后。其中肉制品加工业多为作坊式小批量生产,大型加工企业数量不多,且多以屠宰加工为主,进行精深加工及副产品综合利用的企业很少。因此,加大政府扶持力度,建立以肉制品加工业为核心,涵盖养殖、屠宰及精深加工、冷藏储运、批发配送、制品零售、设备制造及相关高等教育和科学研究的完整产业链,提高肉制品行业的规模化及现代化水平,有利于进一步促进肉制品行业的高速发展,缩短与国外发达国家的差距。

更多资料请参考中商产业研究院发布的《2020-2025年中国肉制品加工行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。