中商产业研究院2020-09-04

中商情报网讯:日前,有消息透露国家计划把大力支持发展第三代半导体产业写进目前正在制定的“十四五”规划中。据消息,计划在2021年-2025年间,在科研、教育、融资、应用等方面大力支持发展第三代半导体产业,以期实现产业独立自主。

半导体行业经过近六十年的发展,目前已经发展形成了三代半导体材料,第一代半导体材料主要是指硅、锗元素等单质半导体材料;第二代半导体材料主要是指化合物半导体材料,如砷化镓、锑化铟;第三代半导体材料是宽禁带半导体材料,其中最为重要的就是SiC和GaN。

和传统半导体材料相比,更宽的禁带宽度允许材料在更高的温度、更强的电压与更快的开关频率下运行。SiC具有高临界磁场、高电子饱和速度与极高热导率等特点,使得其器件适用于高频高温的应用场景,相较于硅器件,可以显著降低开关损耗。因此,SiC可以制造高耐压、大功率电力电子器件如MOSFET、IGBT、SBD等,用于智能电网、新能源汽车等行业。与硅元器件相比,GaN具有高临界磁场、高电子饱和速度与极高的电子迁移率的特点,是超高频器件的极佳选择,适用于5G通信、微波射频等领域的应用。

未来,在利好政策不断扶持下,随着第三代半导体材料的成本因生产技术的不断提升而下降,其应用市场也将迎来爆发式增长,给半导体行业带来新的发展机遇。展望“十四五”,我国半导体行业有哪些发展前景呢?

一、半导体产业上游自主性提高

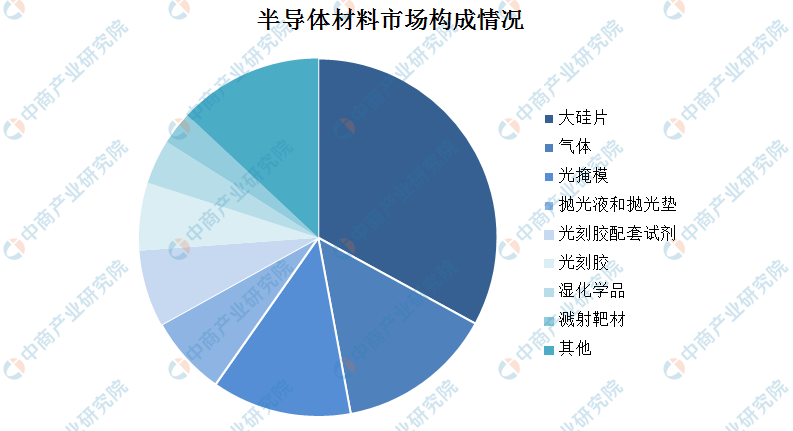

半导体产业链上游支撑产业主要为半导体材料和设备。从半导体材料来看,在半导体材料市场构成方面,大硅片占比最大,占比为32.9%。其次为气体,占比为14.1%,光掩膜排名第三,占比为12.6%,其后:分别为抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、建设靶材,比分别为7.2%、6.9%、6.1%、4%和3%。

数据来源:中商产业研究院整理

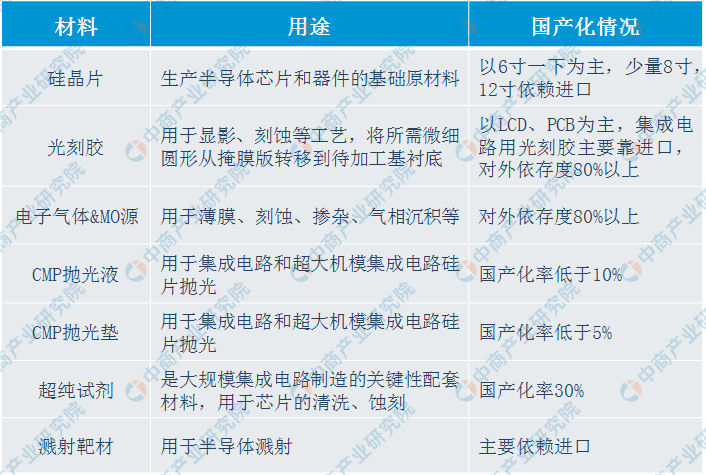

半导体材料是指电导率介于金属和绝緣体之间的材料,是制作晶体管、集成电路、光电子器件的重要材料。半导体材料主要应用在晶圆制造和芯片封测阶段。由于半导体材料领域高端产品技术壁垒高,而中国企业长期研发和累计不足,中国半导体材料在国际中处于中低端领域,大部分产品的自给率较低,主要是技术壁垒较低的封装材料,而晶圆制造材料主要依靠进口。目前,中国半导体材料企业集中在6英寸以下的生产线,少量企业开始打入8英寸、12英寸生产线。

资料来源:中商产业研究院整理

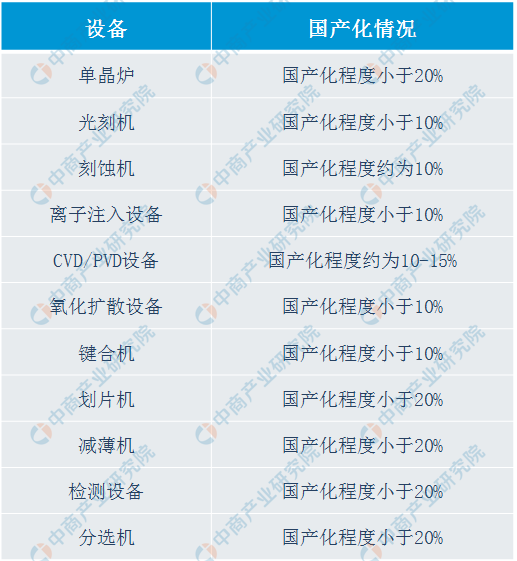

半导体设备方面,作为半导体产业链的支撑行业,主要应用于IC制造、IC封测。其中,IC制造包括晶圆制造和晶圆加工设备;IC封测主要用封测产进行采购,包括拣选、测试、贴片、键合等环节。目前,中国半导体设备国产化低于20%,国内市场被国外巨头垄断。

资料来源:中商产业研究院整理

目前,集成电路行业呈现专业分工深度细化、细分领域高度集中的特点。从历史进程看,全球半导体行业已经完成两次的半导体产业转移:第一次是20世纪70年代从美国转向日本,第二次是20世纪80年代半导体产业转向韩国与中国台湾。如今,全球半导体行业正经历第三次产业转移,世界集成电路产业逐渐向中国大陆转移。

产业转移是市场需求、国家产业政策和资本驱动的综合结果。全球半导体产业历史上两次成功的转移都带来了产业发展方向的改变、分工方式的纵化、资源的重新配置,并给予了新参与者切入市场的机会,进而推动整个行业的革新与发展。“十四五”期间,半导体产业加快向国内转移,产业链整体将有更全面的发展。未来,半导体材料产品自给率、半导体设备国产化都将进一步提高,技术壁垒有望被打破。

二、集成电路市场加快发展

此前,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,对集成电路行业提出了涉及财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等方面的利好政策。其中提到国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。此外还有其他利好企业、市场发展的措施。

集成电路行业是国民经济和社会发展的战略性、基础性、先导性产业,是电子信息产业的核心,此次发布的扶持政策也表明国家要大力发展集成电路产业。“十四五”期间将有更多的利好政策出台,涉及集成电路产业的细分领域,推动产业链主要环节向国际先进水平发展,提升国际竞争力。

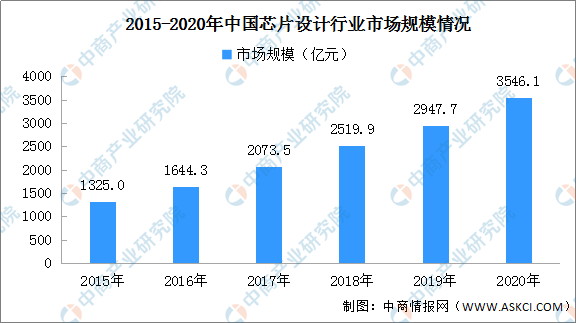

从半导体产业链中游来看,集成电路中的芯片设计、晶圆制造和封装测试是三大核心环节。目前,芯片设计是将具体的产品功能、性能等产品要求转化为物理层面的电路设计版图,并且通过制造环节最终实现产品化,目前已经成为国内半导体产业中最具发展活力的领域之一。数据显示,芯片设计业销售收入从2015年的1325亿元增长到2019年的2947.7亿元。预计2020年,中国芯片涉及行业市场规模将突破3500亿元。

数据来源:中商产业研究院整理

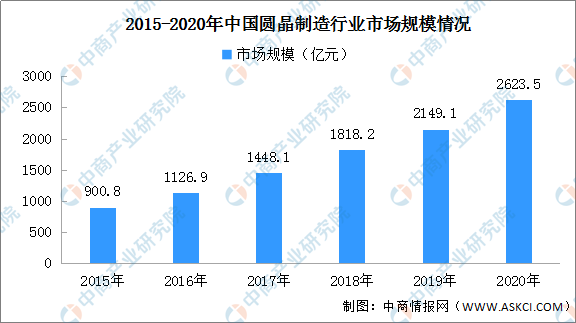

晶圆制造是根据设计出的电路版图,通过炉管、湿刻、淀积、光刻、干刻、注入、退火等不同工艺流程在半导体晶圆基板上形成元器件和互联线,最终输出能够完成功能及性能实现的晶圆片。数据显示,2016年中国圆晶制造行业市场规模突破1000亿元;到2019年,中国圆晶制造行业市场规模超过2000亿元,达到2149.1亿元。预计2020年,我国圆晶制造行业市场规模或达到2623.5亿元。

数据来源:中商产业研究院整理

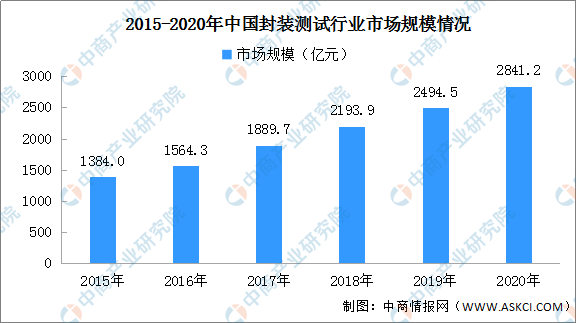

封装测试产业规模的强劲发展对国内半导体产业整体规模的扩大起到了显著的带动作用,为国内芯片设计与晶圆制造业的迅速发展提供有力支撑。未来,随着物联网、智能终端等新兴领域的迅猛发展,先进封装产品的市场需求明显增强。2019年,我国封装测试行业市场规模将近2500亿元,预计2020年将超过2800亿元。

数据来源:中商产业研究院整理

三、需求释放市场持续扩大

随着云计算、物联网、5G通信、人工智能等新技术的不断成熟,消费电子、视频处理、汽车电子等集成电路主要下游产业的产业升级速度不断加快,正处于高速发展的通道,而下游市场的产业升级强劲带动了集成电路企业的增长。

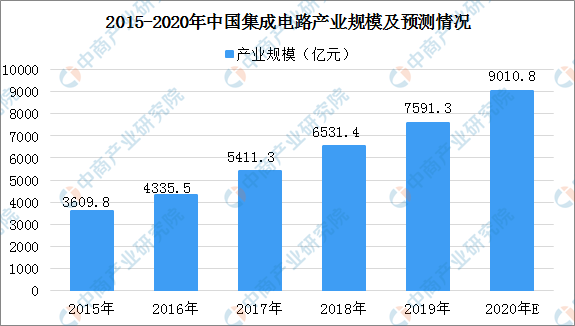

近年来,我国集成电路产业实现了快速发展,产业规模从2015年的3609.8亿元提升至2019年的7591.3亿元,年复合增长率达到22.88%,技术水平显著提升,有力推动了国家信息化建设。据预测,到2020年我国集成电路产业规模将突破9000亿元。

数据来源:中商产业研究院整理

随着人工智能等行业的不断发展,集成电路市场需求将持续释放。人工智能被写入“十三五”规划纲要得到快速发展,而“十四五”的发展前景也持续看好。根据《新一代人工智能发展规划》提到,到2025年人工智能基础理论实现重大突破,部分技术与应用达到世界领先水平,核心产业规模超过4000亿元,带动相关产业规模超过5万亿元。人工智能对处理器芯片提出了新的设计架构要求,给芯片设计行业带来了新的发展机遇。

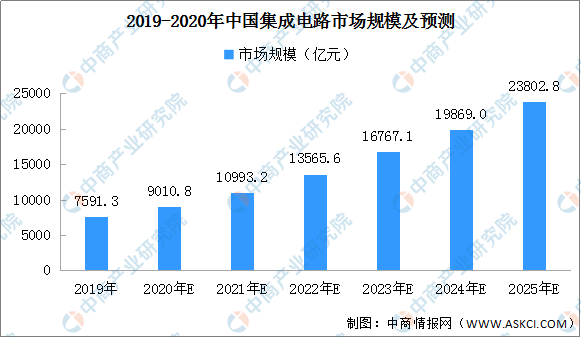

未来,随着政策利好、生产技术提高,原材料及设备的自给率不断提升,同时全球半导体产业像国内转移推动产业链发展,我国集成电路产业前景明朗,市场规模持续增长。预计2025年,我国集成电路市场规模将超过20000亿元,有望超过23800亿元。

数据来源:中商产业研究院整理

中商产业研究院专业提供十四五前期重大课题研究、十四五重大项目谋划、十四五规划纲要编制、十四五专项产业规划。