2020年肉制品加工产业链中游发展现状分析:高温肉制品占主导市场(附产业链图)

中商产业研究院 2020-09-10 17:40

中商情报网讯:肉类加工是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品,称为肉制品,如香肠、火腿、培根、酱卤肉、烧烤肉等。也就是说所有的用畜禽肉为主要原料,经添加调味料的所有肉的制品,不因加工工艺不同而异,均称为肉制品,包括:香肠、火腿、培根、酱卤肉、烧烤肉、肉干、肉脯、肉丸、调理肉串、肉饼、腌腊肉、水晶肉等。

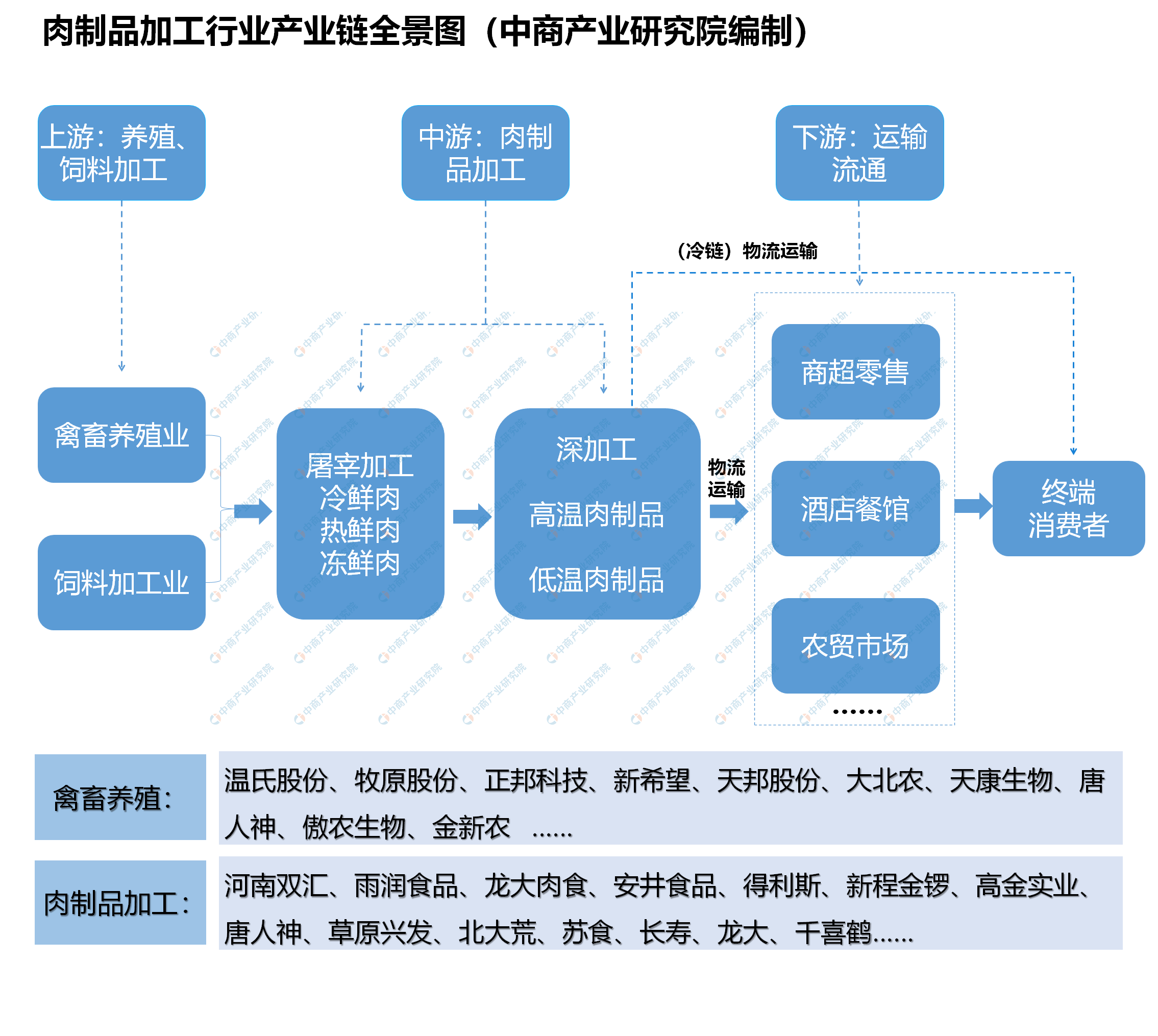

从肉类加工行业产业链来看:我国肉制品行业产业链主要包括上游禽畜养殖以及饲料加工业;中游屠宰加工以及肉制品的深加工,再经过(冷链)物流运输等链条,肉制品最终到达消费者终端。

资料来源:中商产业研究院整理

肉制品产业链中游行业现状

1、我国是肉类生产和消费大国

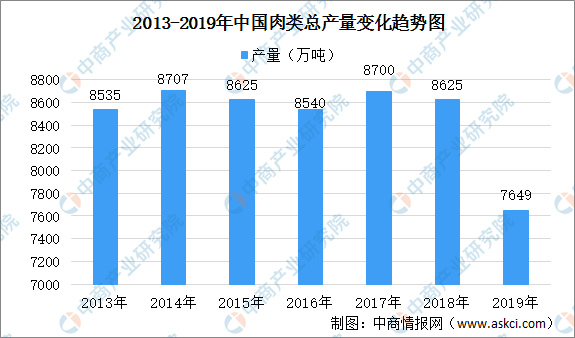

我国是肉类生产和消费大国,肉类总产量占世界总产量三分之一左右,其中猪肉占到一半以上。受非洲猪瘟的影响,2019年我国猪肉产量下降幅度超20%,虽然其他肉类产量都有不同程度的上涨,但肉类总产量还是下降了,根据国家统计局数据,2019年肉类总产量7649万吨,比上年同比下降10.2%。

数据来源:国家统计局、中商产业研究院

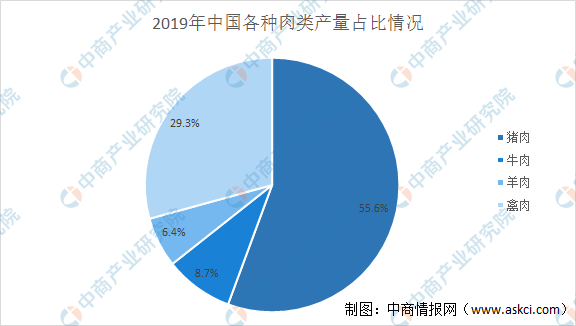

从细分肉类产品产量看,2019年猪肉产量4255万吨,下降21.3%;牛肉产量667万吨,增长3.6%;羊肉产量488万吨,增长2.6%;禽肉产量2239万吨,增长12.3%。

数据来源:国家统计局、中商产业研究院

2、肉制品市场规模不断扩大

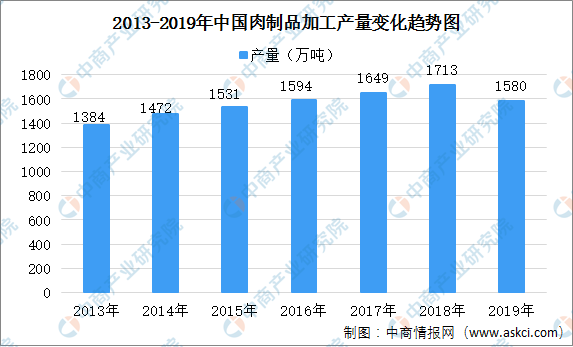

数据显示,2019年除了猪肉产量下降,其他肉类产量均呈现增长的状态。2018年我国肉制品产量为1713.1万吨,按照肉制品产量占总肉类产量的占比趋势来看,中商产业研究院预计2019年我国肉制品产量约1580万吨。

由于目前生猪产能恢复进度好于预期,猪肉市场供应逐步增加,供给紧张局面有望得到进一步缓解。需求方面,复工复产有序推进,猪肉消费需求充分释放。随着市场供需稳定,猪肉价格趋于平稳,2020年我国肉制品产量应该有所上涨,但由于上半年新冠肺炎疫情的影响,今年肉制品产量或将于去年持平。

数据来源:国家统计局、中商产业研究院

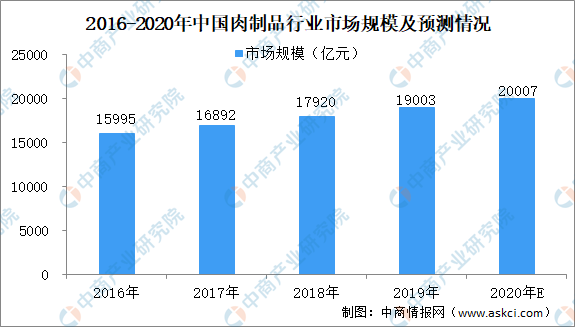

从市场规模来看,近年来我国肉制品行业市场规模呈稳定趋势发展。2019年肉制品行业市场规模约为19003亿元,据预测,2020年我国肉制品韩各样市场规模将突破2亿吨。

数据来源:中商产业研究院整理

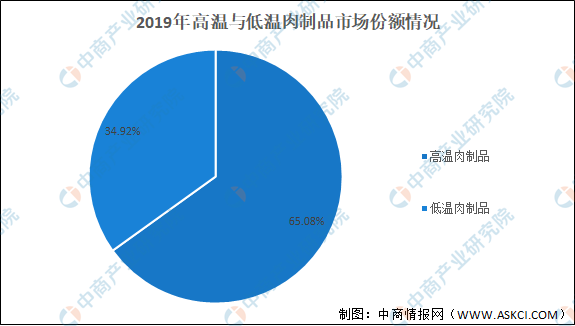

3、高温肉制品占主导市场

目前,中国仍以高温肉制品为主导,出于餐饮文化的差异,消费者对纯低温肉制品的接受度仍不高,但渗透率逐步提升应是发展大方向。据了解,高度重视烹饪场景,食材化寻找新空间。早在十多年前,火腿肠就已经成为一种食材,火腿肠炒荷兰豆、黄瓜炒火腿肠、火腿炒鸡蛋等菜品更是家喻户晓。纯低温肉制品的加工工艺可以最大限度保留原有营养,具有鲜嫩、脆软、可口、风味佳的特点,在品质上明显优于高温肉制品,西方国家多以低温肉制品为行业绝对主导力量。

数据来源:中商产业研究院整理

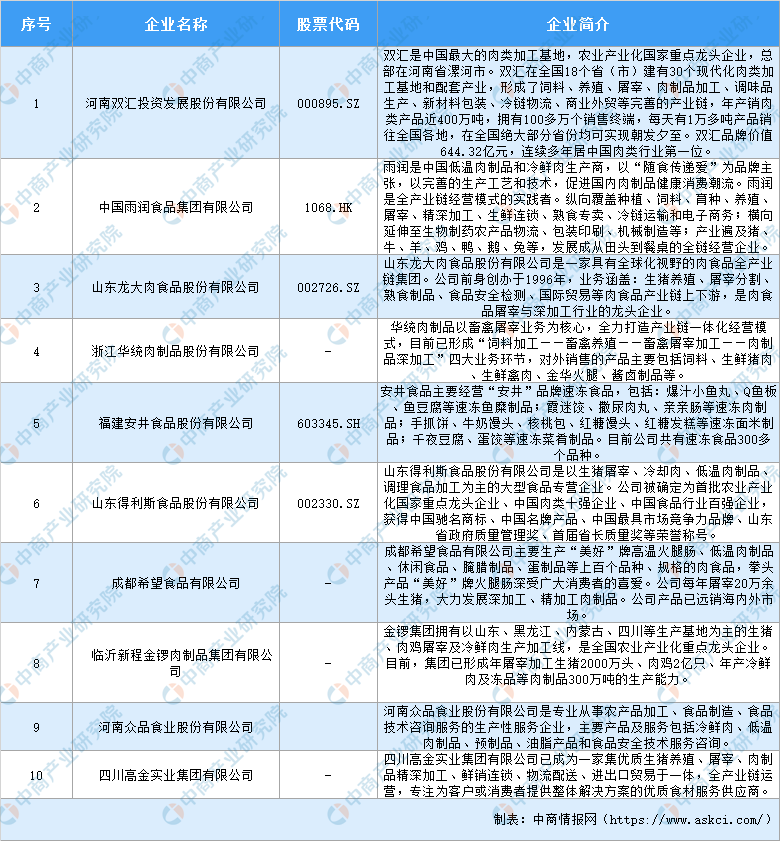

4、肉制品主要企业

目前,国内肉制品的生产、研发技术水平还有待提高。肉类加工企业对产品的内在品质不够重视,缺乏研究的深度与广度;产品质量安全评价、溯源与召回的技术支撑有待加强。特别是中小肉类加工企业的生产设备还较为落后,自动化水平较低

未来肉类加工企业为了取得行业领先地位,必须要不断加大科研投入,努力改进生产工艺和生产方法,加强对食品的检验检测,加强对生产设备的改造和研发,从而提高产品的质量和品质。以下是肉制品加工重点企业一览:

肉制品加工行业重点企业一览

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国肉制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。