中商产业研究院2020-09-15

中商情报网讯:自媒体又称"公民媒体"或"个人媒体",是指私人化、平民化、普泛化、自主化的传播者,以现代化、电子化的手段,向不特定的大多数或者特定的单个人传递规范性及非规范性信息的新媒体的总称。目前,自媒体主要内容生产以图文、短视频、动图、直播等为主。

从自媒体行业产业链来看,上游为内容生产,内容生产制作主要来自于UGC(用户生产内容)、PGC(网红经济公司、专业视频制作公司)和PUGC(“专业用户生产内容”或“专家生产内容”,将UGC+PGC相结合的内容生产模式。)中游为内容传播分发,主要包括自媒体平台、MCN。下游为变现环节,自媒体盈利途径主要有平台流量补贴、广告、付费服务、产品销售收益等。

资料来源:中商产业研究院整理

上游内容生产

一、自媒体用户数量保持稳定增长

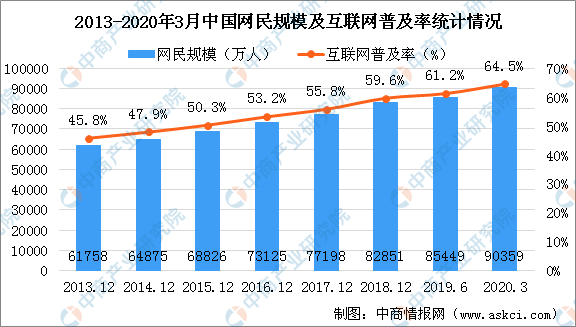

据中国互联网络信息中心(CNNIC)数据显示:截至2020年3月,我国网民规模为9.04亿,较2018年底新增网民7508万,互联网普及率达64.5%,较2018年底提升4.9个百分点。

数据来源:CNNIC、中商产业研究院整理

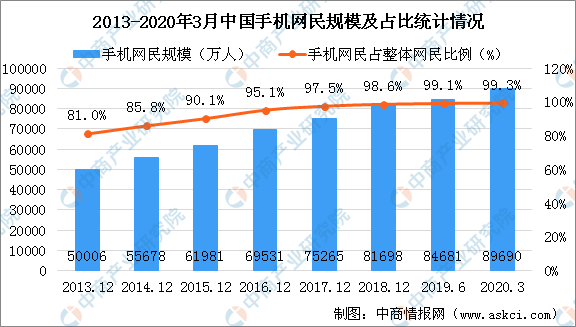

截至2020年3月,我国手机网民规模为8.97亿,较2018年底新增手机网民7992万,网民中使用手机上网的比例为99.3%,较2018年底提升0.7个百分点。

数据来源:CNNIC、中商产业研究院整理

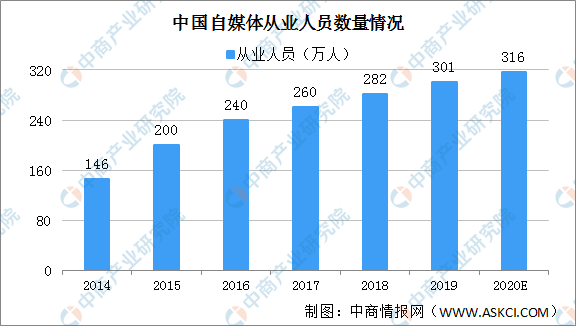

二、自媒体从业人员增长迅速

2014-2016年自媒体人数量增涨迅速,2017-2019年间自媒体人仍在增长当中,但增长速率大大放缓。经过前两年的市场筛选与淘汰,自媒体行业中能够长期坚持内容更新与运营推广的自媒体人规模增速不高。预计2020年中国自媒体从业人员超310万人。

数据来源:艾媒咨询、中商产业研究院整理

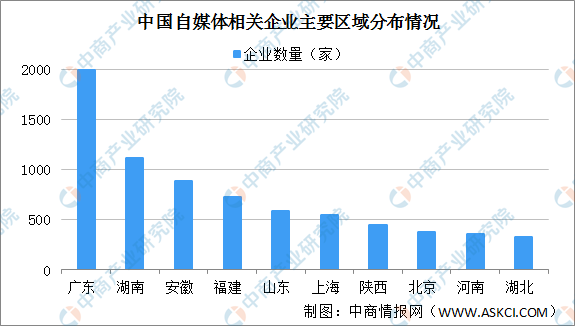

三、自媒体企业数量多

由于自媒体蓬勃发展,自媒体相关企业也大幅增加。据企查查数据显示。2014年自媒体相关企业注册量仅313家,2017年突破1000家,2019年增至2747家。

数据来源:企查查、中商产业研究院整理

从区域分布来看,自媒体相关企业主要集中在广东、湖南、安徽等地。据企查查数据显示,广东自媒体相关企业数量最多逼近2000家,安徽自媒体相关企业数量超1100家。安徽、福建、山东、上海自媒体相关企业数量超500家。

数据来源:企查查、中商产业研究院整理

中游内容传播分发

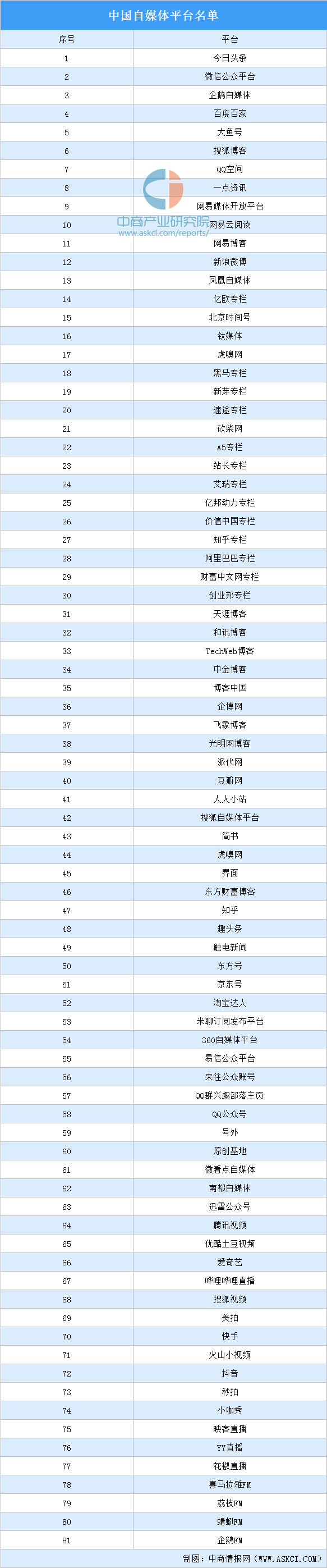

一、自媒体平台

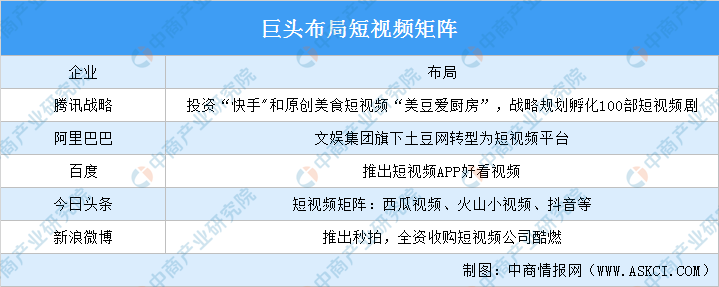

自媒体平台可划分为:资讯平台、视频平台、社交平台、音频平台、电商平台。2017年短视频行业迎来了爆发式增长,各互联网巨头通过投资或升级等形式来打造短视频矩阵,小平台以垂直细分取胜,在资本和巨头扶持的基础上,专注垂直细分领域的小平台获得新的发展机会。目前,同时巨头争相布局短视频矩阵。

资料来源:中商产业研究院整理

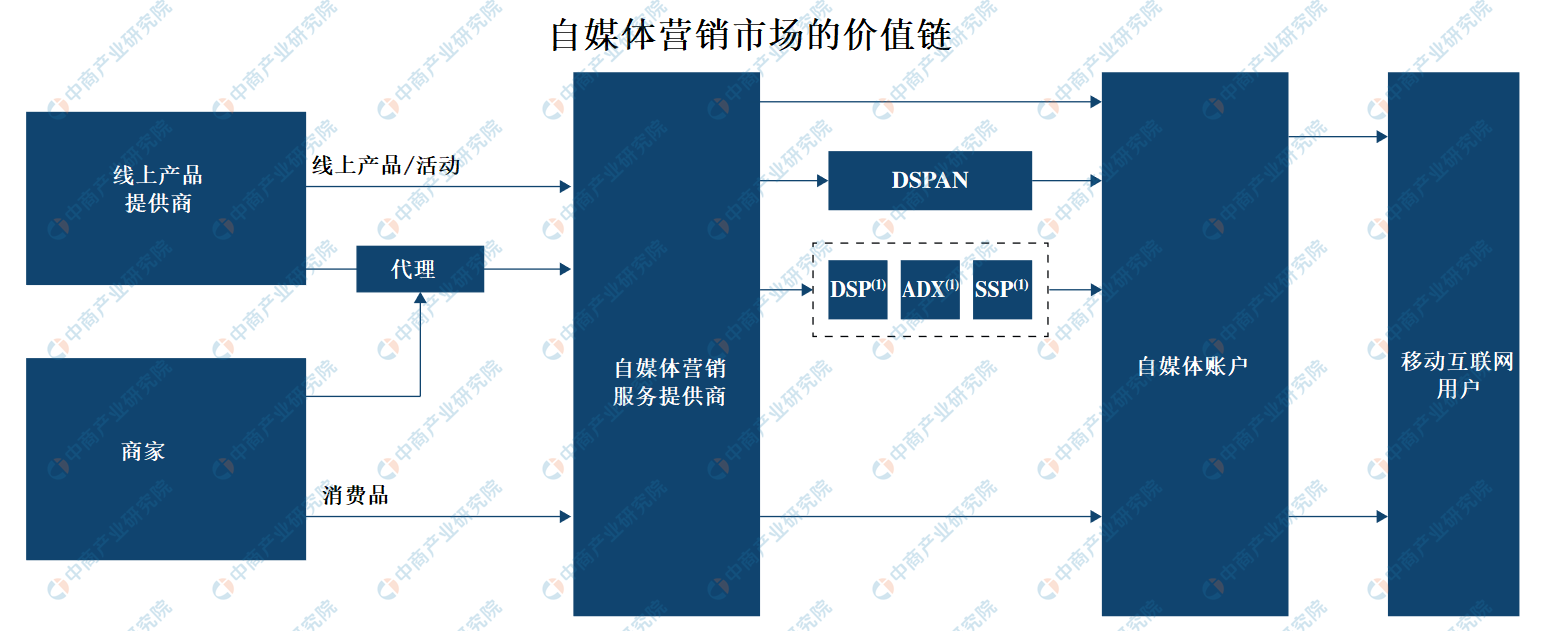

二、自媒体营销

由于自媒体平台提供的独有特色及功能,自媒体平台快速成长,自媒体已成为行业客户营销并推广其品牌及产品的主要渠道。与此同时,自媒体发布者亦热衷透过向行业客户提供流量库存以将其流量变现。这为自媒体营销创造了一个市场,亦为自媒体营销服务提供商创造商机。自媒体营销服务提供商将行业客户(即产品提供商及商家)与自媒体发布者联系起来。与其他服务提供商相比,能提供多种产品并可让自媒体发布者从中变现的自媒体营销服务提供商会更受自媒体发布者欢迎。效果类营销对中小型自媒体发布者而言是具吸引力的商业机会。行业客户的绝大部分效果类自媒体营销开支投向中小型自媒体发布者。于2019年,中小型自媒体发布者约占自媒体平台总流量的70%。然而,他们难以通过流量获利,因此对变现服务需求强劲。

备注:DSP:需求侧平台。ADX:广告交易平台。SSP:供给侧平台。DSPAN:需求侧平台及广告网络。

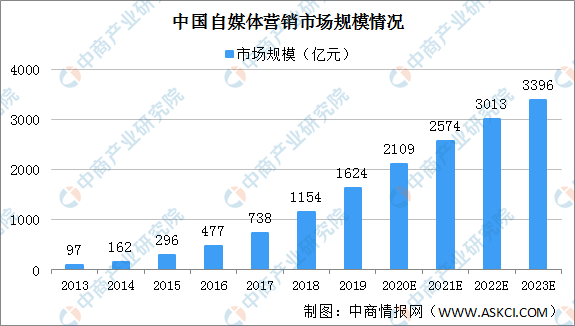

(一)自媒体营销市场潜力大

在微信、微博、今日头条和抖音等领先自媒体平台日渐受移动互联网用户关注而普及的推动下,行业客户较传统门户网站于自媒体投放更多资源和营销预算。以收益计的自媒体营销市场规模由2013年的97亿元增加至2019年的1624亿元,预计于2023年达到3396亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(二)六大因素驱动自媒体营销发展

1、愈来愈愿意为自媒体提供的内容付费

随着消费升级及可支配收入增加,中国的互联网用户愈来愈愿意于互联网为具吸引力及有意义的内容付费。此外,便捷的支付渠道及自媒体平台(如微信)上用户友善的交易过程已促进用户进行内容支付,其将驱动自媒体营销市场。5G技术的传输速度较4G更快,使之能够大大改善用户在玩在线游戏和观看直播时的体验,从而进一步提高了支付意愿。

2、自媒体发布者对变现服务的需求增加

微博及微信的用户群于过去数年迅速增长,驱动自媒体发布者增加。经投入巨资生产高质素内容吸引大量用户流量後,该等自媒体发布者需要变现渠道来维持经营。中小型自媒体发布者对此需要尤其明显,吸引大量忠实用户及将用户流量变现对彼等而言甚具挑战性,且彼等拥有的变现渠道有限。向能够提供丰富产品的变现服务提供商寻求服务是该等自媒体发布者将彼等的用户流量转化为收入的一种方法。

3、社交媒体平台对营销服务提供商的依赖程度不断提高

由于自媒体中的竞争加剧,微信等社交媒体平台日益迫切需要依赖第三方营销服务提供商综合及带来大量营销需求。由于社交媒体平台与营销服务提供商之间建立更多合作夥伴关系,自媒体营销市场快速发展。?行业客户对效果类营销服务的需求不断增加。在不断增加的数据收集能力、数据分析能力及效果优化算法发展的支持下,自媒体营销服务提供商能更好地理解受众兴趣及甄别目标受众以分配合适内容。更多的行业客户意识到效果类营销服务的好处,导致对效果类营销服务的需求持续增加。

4、行业客户对效果类营销服务的需求不断增加

在不断增加的数据收集能力、数据分析能力及效果优化算法发展的支持下,自媒体营销服务提供商能更好地理解受众兴趣及甄别目标受众以分配合适内容。更多的行业客户意识到效果类营销服务的好处,导致对效果类营销服务的需求持续增加。

5、内容形式及类型丰富

新型式的内容展现(例如短视频及直播),自媒体营销服务提供商将其服务延伸至新的内容形式以为行业客户提供更佳的服务。此外,自媒体发布者不断物色丰富的内容类型及内容形式,为其在线流量赚取盈利,并有望从中可提升营销的有效性及效率。

6、数据及算法的重要性日益增加

营销服务提供商正探索更有效的转化法以变现流量及使个别受众的价值最大化。这需营销服务提供商通过使用高级算法从受众的过往行为数据而对彼等的行为及偏好有更好的了解,以确保及时优化、有效推荐及真实的〔受众/用户〕购买。此外,高级算法能够使营销服务提供商更精确地匹配用户及粉丝与彼等更喜欢的内容。

下游变现

一、自媒体存在六大盈利途径

(一)平台流量补贴和广告分成

目前各个自媒体平台都是以赚流量为主,自媒体在各个自媒体平台发布作品,只要达到一定的阅读量,平台就会根据作品的播放量和阅读量来换算相应的流量补贴发放到自媒体账户,这就是平台的流量补贴。

此外还有广告分成,有的商家会找到平台打广告,付给平台相应的广告费,而平台就会把这些广告分配到自媒体人的作品上,挂靠在作品的最下方,当有人点击了作品并且看到了广告,或者是点击了广告的内容,那么平台就会给作者相应的广告分成。

(二)打广告

商家在自媒体上打广告增加曝光,并给予自媒体广告费。一般广告费是根据自媒体粉丝量来跟商家洽谈,粉丝越多价格越高!

(三)付费服务

现在一般的付费服务变现模式有:社群服务,培训课程等。自媒体拥有某项专业的技能,提供学习内容,可以收取一定的费用来实现变现。

(四)产品销售收益

直接卖货不用经过第三方来完成商品销售,直接把商品链接挂在作品之中,读者粉丝们看到后,直接点击购买,这样获取的收益不经第三方,不用投广告费,不用和商家分成这种方式获取到的收益会是最多的。

(五)粉丝打赏

近几年知识付费也越来越来普遍,平台为了鼓励自媒体人输出高质量作品,会设置一些内容需要付费才能看,还有的会在文章末尾设置打赏功能!读者粉丝看完自媒体的内容后,可以通过赞赏发一个红包。

(六)账号交易收益

自媒体在积累了相当数量的粉丝,可以把这个运营号卖给一些机构或者平台,根据自媒体的粉丝量销售价格不等。

二、自媒体商业变现机遇与危机并存

自媒体营销商业环境整体利好,围绕短视频商业转化模式及生态,以平台为载体,用户消费和自媒体内容推荐双向带动,吸引品牌主积极参与,从而形成“平台、广告主、自媒体和用户”四位一体的完整闭合商业生态链。当前,自媒体商业变现机遇与危机并存。

机遇:自媒体商业变现优势明显。自媒体随着算法推荐和工具升级,优质PGC/UGC/PUGC创作者聚集,内容多元化、创新玩法升级。KOC刷屏,中长尾自媒体指数级崛起,短视频创作者商业变现潜力巨大。同时,品牌和自媒体内容共创,直接触达用户需求,政府的政策扶持,自媒体的商业化更加稳健。

危机:自媒体创作者参差不齐,对监管审查的要求严格,内容偏泛娱乐且同质化严重。具有个性化和创意内容的创作者人才短缺,自媒体应用众多,行业竞争激烈。政府加大监管力度,对刷量、价值观导向错误、违法乱纪等的账号封号,未来自媒体内容市场将更加规范。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国自媒体行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。