中商产业研究院2020-09-16

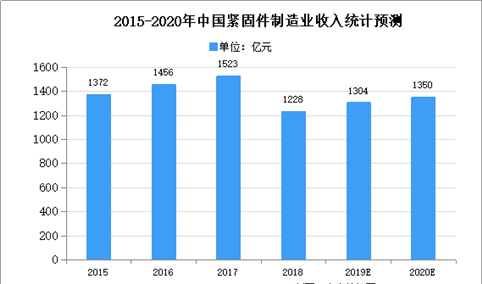

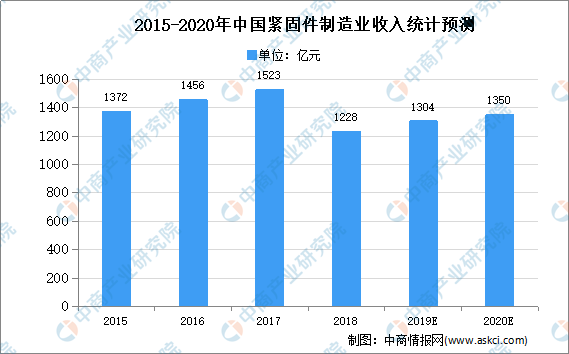

中商情报网讯:我国紧固件主要应用市场为汽车、电子、机械、建筑和维修市场。数据显示,截至2018年末,纳入国家统计局统计范围的1,194家紧固件生产企业,平均实现主营业务收入10288.19万元,利润总额652.93万元。中商产业研究院预测,2020年我国紧固件制造业主营业务收入将达1350亿元。

数据来源:中商产业研究院管理

紧固件行业发展困境

1.汽车产业进入转型期

2018年,全国汽车产销量分别下滑4.49%和3.12%,是1990年以来首次出现下滑,我国汽车产业逐步转入稳步发展阶段,并加速由“增长速度”向“增长质量”的中心转移。2019年度,我国汽车产销量分别完成2569.93万辆和2575.45万辆,同比分别下降7.45%和8.15%,下滑幅度较上年扩大。

2.行业技术水平存在短板

随着汽车产业的全球化发展,汽车零部件企业的全球化竞争日益激烈。与发达国家相比,我国汽车零部件企业的技术水平仍存在一定差距。我国汽车零部件企业的产品更多地集中在低附加值产品领域,,在参与整车同步研发、零部件系统集成方面的技术力量也较为欠缺,难以在短时间内形成对进口关键零部件的大规模替代。

紧固件行业发展前景

1.人均汽车保有量低,长期市场潜力较大

截至2019年底,全国汽车保有量达2.6亿辆,与2018年底相比,增加2122万辆,增长8.83%。其中,新能源汽车保有量达381万辆。居民人均可分配收入与人均汽车保有量关联度较高。近年来,随着居民收入不断增长,人均汽车保有量逐年增加。随着我国进入经济新常态,城镇化进程加快和精准扶贫的开展,居民人均可分配收入的增加将推动汽车消费市场。

2.零部件国产化加速

目前,合资整车企业和自主品牌汽车选择外资零部件企业或者合资零部件企业进行配套的比例较高。随着国内汽车市场进入调整期,汽车市场竞争加剧,汽车整车厂成本压力加大,在保证质量的前提下,整车企业在零部件国产化方面有较强的动力。整车企业成本压力和零部件企业质量和技术的提升能推进零部件国产化加速。

更多资料请参考中商产业研究院发布的《中国紧固件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。