2020年中国兽用生物制品行业市场现状及发展趋势预测分析

中商产业研究院 2020-09-17 15:17

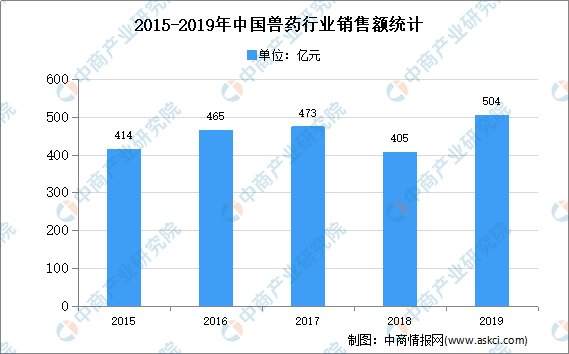

中商情报网讯:随着国内畜牧业规模化、集约化养殖的进程不断加快,疫病防控风险加大,养殖企业和养殖户对于动物疫病的防治日益重视,从而推动了国内兽药市场的快速发展。数据显示,2019年,我国1632家兽药生产企业共完成552.88亿元的兽药生产总值,销售额达503.95亿元。

数据来源:中国兽药协会、中商产业研究院整理

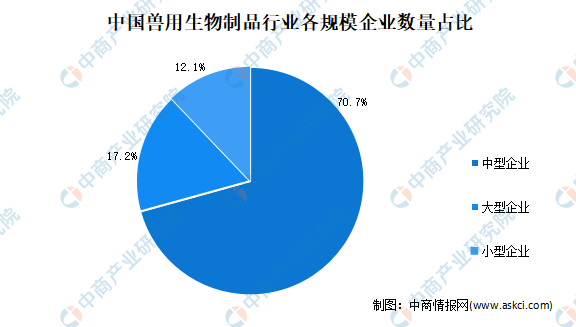

国内兽用生物制品市场集中度较高

根据国家统计局等部门出台的大中小微企业划分标准,截至2018年底,兽用生物制品行业共有大型企业17家,占比为17.17%;中型企业70家,占比为70.71%;小型企业12家,占比为12.12%;无微型企业。随着国内兽用生物制品行业的不断发展,行业中的领先企业在企业规模、产品数量、品牌效应等多方面取得优势,从而获得了更高的经济效益。

数据来源:中国兽药协会、中商产业研究院整理

兽用生物制品行业发展趋势

1.兽用疫苗向多价疫苗、多联疫苗发展

多价疫苗、多联疫苗可以减少畜禽接种疫苗的次数,实现“一针多防”,提高疫苗的接种效率,同时还减少了疫苗运输、存放、接种的成本,可以为畜禽养殖企业或者养殖户减轻负担。因此,多联多价疫苗已引起市场的重点关注,兽用疫苗企业均加大了多联多价疫苗的研发力度。

2.基因工程疫苗成为行业发展重点

基因工程疫苗具有安全性良好、产品质量均一、适合开发多价疫苗和多联疫苗等优势。我国畜禽养殖规模位居世界前列,安全高效的疫苗需求旺盛,因此基因工程疫苗的应用具有广阔的市场空间。随着基因工程疫苗免疫效力的进一步提升、生产成本的下降,基因工程疫苗势必成为未来兽用疫苗的主要发展方向。

3.非国家强制免疫兽用生物制品发展潜力大

非国家强制免疫兽用生物制品采取市场化销售,企业可将产品直接销售给终端养殖户,也可委托经销商销售。规模化养殖企业生物资产(畜禽养殖)数量多、价值大且更加密集,疫病一旦发生,会带来更大损失,其风险防控意识比小规模养殖户强,会更加注重动物疫情防控和兽药的品质,加大非国家强制免疫兽用生物制品的使用,进一步扩大疫病防控的范围。随着我国规模养殖比例的进一步提升,非国家强制免疫兽用生物制品具有较大的市场增长空间。

4.大型企业的规模效应及品牌效应日益突显

兽用生物制品行业的大型企业由于拥有大量的科研人才、新兽药注册证书、产品批准文号以及较高的市场声誉,受到产品同质化的冲击较小,并且凭借较大的生产规模和高知名度的品牌,获得了显著的竞争优势。随着市场竞争的进一步加剧以及行业的市场化发展趋势,许多中小企业将难以生存。借鉴国外的发展历程,行业内大型企业的规模效应及品牌效应会越发突显,并购整合将是兽用疫苗行业的下一步发展趋势。

5.产学研的结合将更加紧密

目前,在兽用生物制品的产业化运作方面,高等院校和科研院所与企业合作研发已经成为了行业的主流模式,高等院校和科研院所与企业共享研发成果。合作研发模式中,高等院校和科研院所主要是承担前期的基础性研究。未来随着兽用生物制品创新研究的投入进一步加大,高等院校和科研院所与企业联合发展的趋势将进一步加强,产学研的结合将更加紧密。

更多资料请参考中商产业研究院发布的《中国兽用生物制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。