2020年中国网络安全产业链上中下游及投资图谱前景分析(附概念股名单)

中商产业研究院 2020-09-18 14:20

中商情报网讯:信息技术的发展日新月异,从有线网络到无线网络,从互联网到物联网,从数据到大数据、云计算;从无处不在的网络,到无处不在的计算、无处不在的数据等,信息技术已经彻底地改变了我们的生活、社交和工作方式。在信息时代,数据充斥着我们的生活,如何保护、保障信息数据的安全十分关键。

从网络安全的传统定义和传统网络安全产业的范围看,网络安全产业主要提供保障网络可靠性、安全性的产品和服务,传统产品形态主要有防火墙、防病毒产品等。从广义上讲,网络安全可以称之为网络空间安全,主要是指包括涉及到互联网、电信网、广电网、物联网、计算机系统、通信系统、工业控制系统等在内的所有系统相关的设备安全、数据安全、行为安全及内容安全。

从产业链来看,网络安全上游为各类基础硬件、软件系统、基础能力。基于这些软硬件、技术能力,网络安全从产品技术、安全服务等方面为党政军、企业、教育机构、科研机构、个人等群体提供网络安全服务。从应用领域来看,云计算、5G、大数据、车联网、移动支付、物联网等场景都离不开网络安全。

来源:中商产业研究院

一、网络安全产业链上游

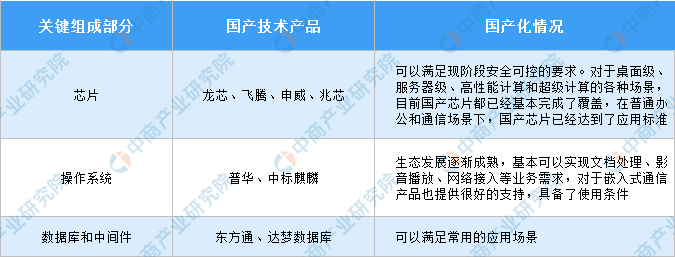

网络安全产业链上游中包括基础硬件,如芯片、内存、存储设备、网卡等;软件系统,如操作系统、数据库、组件/中间件等;基础能力,如引擎、算法、规则库等。目前,我国在芯片、操作系统、数据库、中间件等基础硬件和软件系统方面技术基础仍较为薄弱,在引擎、算法和规则库等基础能力方面则技术能力较为完善。

近年来我国政府各部门出台多项网络安全国产化的措施,给网络安全产业带来难得的发展机遇。随着技术能力提升及政策推动,我国信息基础设备国产化替代率会沿着外围到核心、从党政军企特殊市场到消费者市场逐渐提高。国产技术的关键组成部分,业界已经基本具备了国产化替代国外产品的能力,应用条件已经相对成熟。国内已经形成了以“国产CPU+基于开源Linux的国产操作系统”的自主生态。

来源:中商产业研究院整理

二、网络安全产业链中游

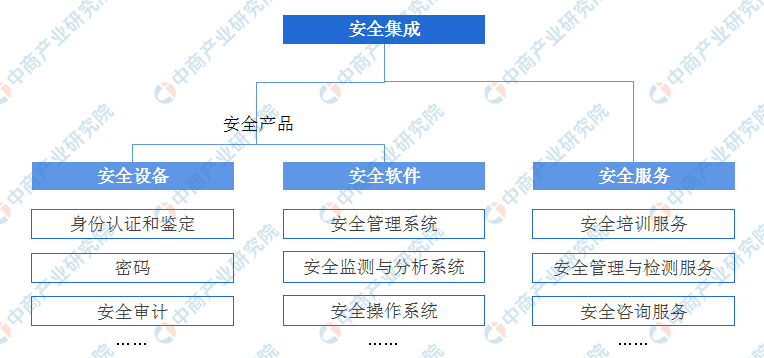

产业链中游,即网络安全产品及服务包括安全设备、安全软件、安全服务。其中,安全设备包括身份认证和鉴定、密码、安全审计、VPN/防火墙、入侵检测与防御、统一威胁管理等。安全软件包括安全管理系统、安全监测与分析系统等。安全服务包括安全培训服务、安全管理与检测服务、安全咨询服务等。

来源:中商产业研究院整理

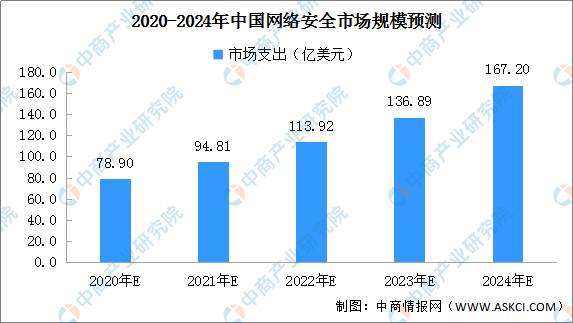

目前,我国网络安全产品和服务整体发展较为稳固、技术布局相对完整,网络安全市场支出不断增长。根据预测,2020年中国网络安全市场总体支出或达78.9亿美元,同比增长11%。其中,安全硬件在中国整体网络安全支出中将占据主导地位。

数据来源:中商产业研究院整理

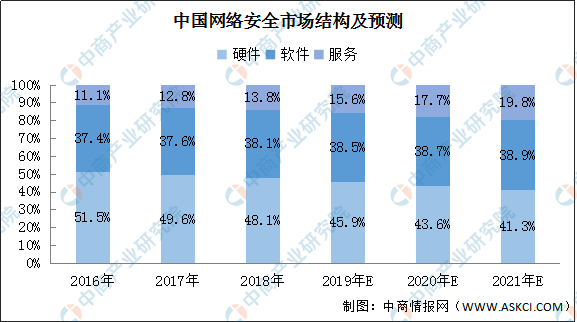

虽然我国网络安全产品和服务均得到发展,但目前我国网络安全市场暂以安全硬件为主。这主要由于,历史上我国网络安全支出以合规需求驱动,而在政府和大企业的预算体制下,安全硬件产品容易核算,从而导致我国网络安全支出硬件占比较高,软件占比少。从市场结构来看,根据2018年数据统计,我国网络安全市场结构中安全硬件占比接近一半,安全服务占比仅为14%,但占比呈现逐年提升的趋势。

当前严峻的安全态势以及新兴技术的普及使得企业安全架构和管理变得更加复杂,风险评估、安全管理咨询、安全托管服务等越发受重视,随着虚拟化及云服务理念的渗透,企业对于持续性的安全服务需求逐渐增加,安全服务占比将逐渐提升。未来,随着网络边界的扩张及模糊化,以及企业安全防护意识的提升,2021年网络安全服务市场份额有望提升至两成。

数据来源:赛迪、中商产业研究院整理

三、网络安全产业链下游

随着网络安全行业的迅猛发展,现有网络安全产品和服务基本从传统网络安全领域延伸到了云计算、大数据、物联网、5G、移动支付、车联网等不同的应用场景,覆盖了行政单位、军队、卫生服务、教育机构、银行、能源企业、汽车企业、零售企业等服务对象。

随着新一代信息技术在各场景中的应用加深,传统互联网、云计算、大数据、移动支付、车联网等行业将进一步发展,市场前景广阔。在此背景下,网络安全产品和服务的需求也将增长,市场有望迎来快速发展。

(1)互联网

2019年,我国规模以上互联网和相关服务企业完成业务收入12061亿元,同比增长21.4%。2019年,全行业实现营业利润1024亿元,同比增长16.9%,增速比上年提高13.1个百分点。

2019年,我国互联网和相关服务业保持平稳较快增长态势,业务收入和利润保持较快增长,研发投入快速提升,业务模式不断创新拓展。随着互联网技术及应用不断更新迭代,网络安全也不断随之升级。

数据来源:工信部、中商产业研究院整理

另外,2020上半年,我国规模以上互联网和相关服务企业完成业务收入5907亿元,同比增长14.1%,增速较一季度提高12.6个百分点,仍低于去年同期3.8个百分点。上半年,全行业共实现营业利润521.6亿元,同比增长2.8%,扭转一季度大幅下滑局面,但低于去年同期19.9个百分点,低于同期收入增速11.3个百分点。

(2)5G通信

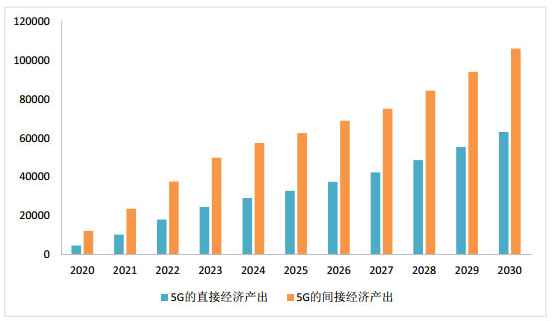

随着5G建设逐步推进,5G技术将融合云计算、大数据、人工智能、物联网等新一代信息技术,实现万物互联。根据相关预测,2030年5G间接拉动的GDP将达到3.6万亿元。按照产业间的关联关系测算,2020年,5G间接拉动GDP增长将超过4190亿元;2025年,间接拉动的GDP将达到2.1万亿元;2030年,5G间接拉动的GDP将增长到3.6万亿元。十年间,5G间接拉动GDP的年均复合增长率将达到24%。到2020年,中国或成为全球最大5G市场。

未来将加快5G市场布局,扩大商业规模。5G通信应用在政府、医院、学校、科研机构、企业等领域,对信息安全有着大量需求。

5G直接和间接经济增加值贡献(万亿元)

数据来源:中国信通院、中商产业研究院整理

(3)云计算

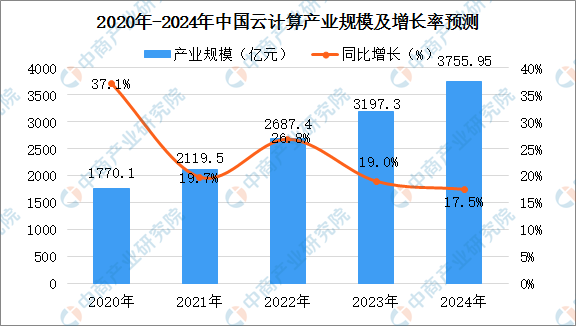

云计算作为新型基础设施的核心环节,是互联网、大数据、人工智能等新技术的关键底座,已经成为推动传统产业数字化转型、支撑数字经济发展的重要力量。“云”实质上就是一个网络,狭义上讲,云计算就是一种提供资源的网络,使用者可以随时获取“云”上的资源,按需求量使用,并且可以看成是无限扩展的,只要按使用量付费就可以。从广义上说,云计算是与信息技术、软件、互联网相关的一种服务,这种计算资源共享池叫做“云”,云计算把许多计算资源集合起来,通过软件实现自动化管理,只需要很少的人参与,就能让资源被快速提供。

数据来源:中商产业研究院

近年来,我国云计算产业呈现出稳健发展态势。数据显示,2019年云计算整体市场规模已经达到1334亿元,其中公有云市场规模达到689亿元,私有云市场规模达到645亿元,预计未来四年仍将保持快速增长的态势。“云”上资源的存储、读取等环节十分注重安全,随着云计算产业的不断扩大,对于网络安全产品及服务有着大量需求。

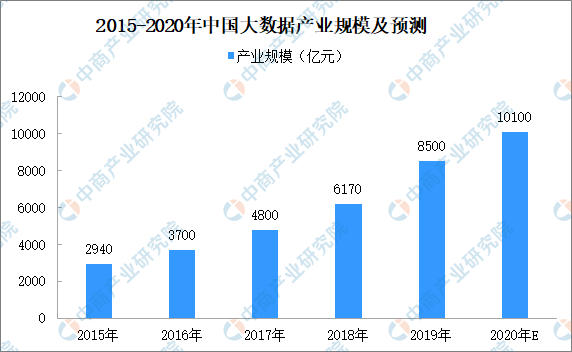

(4)大数据

大数据是对数量巨大、来源分散、格式多样的数据进行采集、存储和关联分析,从中发现新知识、创造新价值、提升新能力的新一代信息技术和服务业态。数据显示,2018年我国大数据产业规模突破6000亿元;随着大数据在各行业的融合应用不断深化,2019年中国大数据市场产值达到8500亿元。

数据来源:中商产业研究院

目前,大数据技术已应用在智能安防、客流分析、智能汽车、智慧停车等领域,采集到大量的相关数据。未来,大数据技术应用将进一步加深,2020年产业规模有望突破10000亿元。大数据技术下采集、处理的数据量是非常庞大的,对于这些数据的保护同样需要网络安全来保驾护航。

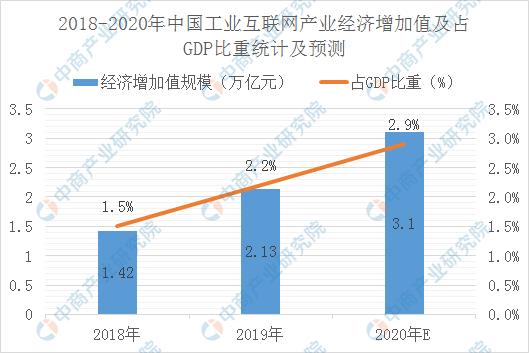

(5)工业互联网

工业互联网是满足工业智能化发展需求,具有低时延、高可靠、广覆盖特点的关键网络基础设施,是新一代信息通信技术与先进制造业深度融合所形成的新兴业态与应用模式。加快推进工业互联网创新发展,可以加大企业内网改造、工业互联网平台、企业上云、标杆工厂等支持力度,推动工业企业数字化、网络化和智能化转型。

据中国信通院政策与经济研究所所长辛勇飞介绍,测算表明,2018年、2019年我国工业互联网产业经济增加值规模分别为1.42万亿元、2.13万亿元,占GDP比重分别为1.5%、2.2%。预计2020年,我国工业互联网产业经济规模将达3.1万亿元,占GDP比重为2.9%。

数据来源:中国信通院、中商产业研究院整理

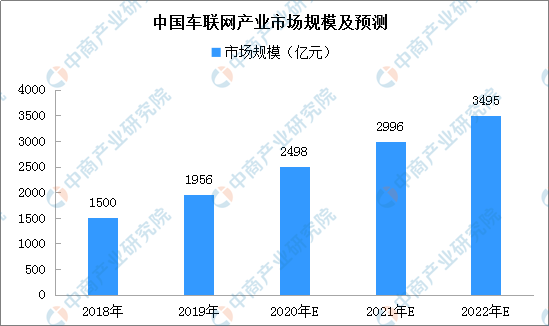

(6)车联网

车联网是借助新一代信息和通信技术,实现车内、车与车、车与路、车与人、车与服务平台的全方位网络连接,提升汽车智能化水平和自动驾驶能力,构建汽车和交通服务新业态,加快面向汽车电子控制、车载网络、汽车导航、无人驾驶及智能管理控制系统、行驶安全及车联网信息服务等应用电子产品研发及产业化,推动车载光学系统、车载雷达系统、集成控制系统等关键零部件研发及产业化。

近年来,国内车联网市场快速发展。国家多次出台配套政策标准已推动行业发展,地方也不断提出指导意见及规划。中国车联网产业前景广阔,2019年车联网市场规模超1900亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,预计2020年有望超过2050亿元。

来源:中商产业研究院

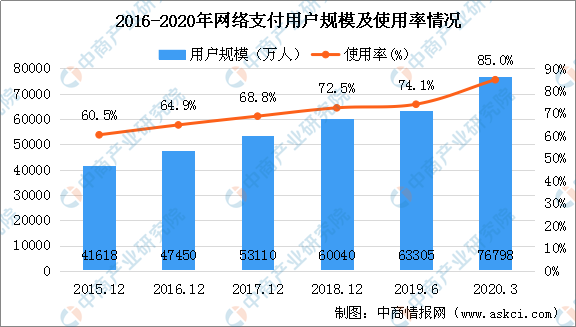

(7)移动支付

2016年,移动支付取代银行卡收单成为第三方支付行业规模最大的业务类型,用户支付账户主导权也由银行转移到以阿里、腾讯为代表的头部互联网机构手中。根据人民银行2010年6月颁发的《非金融机构支付服务管理办法》,第三方支付指非金融机构在收付款人之间作为中介机构,提供网络支付、预付卡的发行和受理、银行卡收单等货币资金转移服务。第三方支付包括银行卡收单、网络支付、预付卡等业务。

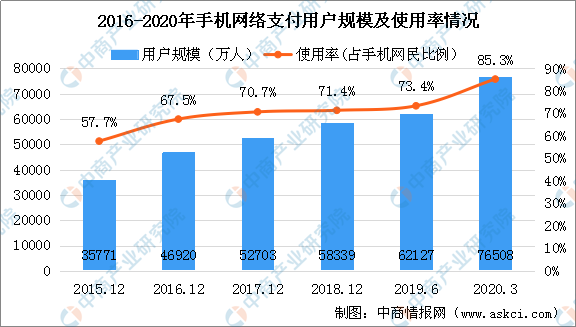

据中国互联网络信息中心(CNNIC)数据显示,截至2020年3月,我国网络支付用户规模达7.68亿,较2018年底增长1.68亿,占网民整体的85.0%;手机网络支付用户规模达7.65亿,较2018年底增长1.82亿,占手机网民的85.3%。

数据来源:CNNIC、中商产业研究院整理

数据来源:CNNIC、中商产业研究院整理

此外,在过去的2019年,网络支付覆盖领域日趋广泛,加速向垂直化应用场景渗透。其中网络支付业务稳步增长,有力拉动消费升级。随着智能手机的普及,移动支付已逐渐成为日常支付手段之一。移动支付对于过程中的钱财、个人信息保护要求很高,对于相关网络安全产品服务有着大量需求。

四、网络安全行业发展前景

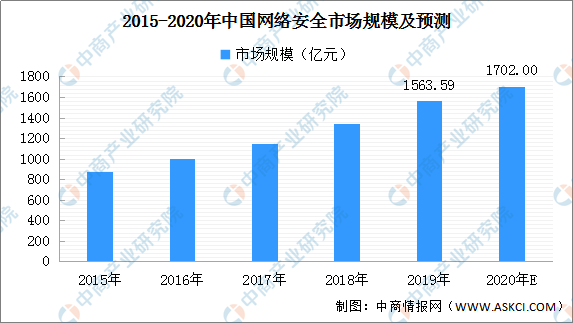

目前,我国基于安全产品和服务的应用场景、保护对象和安全能力,我国网络安全产品和服务已覆盖基础安全、基础技术、安全系统、安全服务等多个维度,网络安全产品体系日益完备,产业活力日益增强。据数据显示,2019年中国网络安全产业规模达到1563.59亿元,较2018年增长17.1%。

随着互联网的不断发展,5G、大数据、物联网、云计算等新一代信息技术的深入应用,网络安全的重要性将进一步凸显,市场规模不断扩大,预计2020年产业规模约为1702亿元,增速约8.85%。

数据来源:中国信通院、中商产业研究院整理

网络安全行业发展前景:

(1)国家相关政策推动和落地有力促进了产业全面快速发展

近年来,国家有关部门相继出台了《网络安全法》、《网络安全等级保护条例(征求意见稿)》、《公共互联网网络安全威胁监测与处置办法》等一系列法律法规和鼓励行业发展的产业政策,为网络安全产业的发展营造了良好的政策环境。我国的网络安全工作提高到国家战略高度,有力促进了网络安全产业全面快速发展。网络安全形势的日益严峻,国家对网络安全产业的重视程度日益提高,随着政府及行业政策法规的推动,促使我国网络安全市场空间日益扩大。

(2)安全需求的增加及新技术新产品的不断推出推动产业快速发展

随着我国整体信息化水平持续提升,经济和社会对信息化的依赖程度日益提高,身份盗用、交易诈骗、资源滥用、网络钓鱼等安全事件也频繁发生。社会对网络安全的需求与日俱增,政府部门、重点行业在网络安全产品和服务上的投入不断增加,促进了网络安全产业的持续增长。除传统业务的发展,云计算、物联网、大数据等新技术的出现开辟网络安全市场新赛道。

(3)国际市场的竞争推动了行业的快速发展

近年来,网络安全领域在国际市场上呈现出竞争、对抗、合作等多重态势。国际上围绕信息资源和互联网发展主控权的争夺愈演愈烈,发达国家争相出台网络空间发展战略,给我国信息安全产业带来挑战,迫切需要技术、产品和服务模式创新,提高信息安全防护支撑能力。推动了我国网络安全行业的快速发展,使得我国网络安全企业在风险中寻求机遇,在探索中不断发展。

为了更好的了解我国网络安全产业链布局情况,中商产业研究院特整理网络安全概念股企业名单:

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国网络安全行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。