中商产业研究院2020-09-22

中商情报网讯:随着我国经济的快速发展和社会生产力的显著增强,我国能源领域发生了翻天覆地的变化。2019年,我国扎实推进“四个革命、一个合作”能源安全新战略,聚焦绿色低碳转型,继续深化能源供给侧结构性改革。2019年,我国消能源消费结构进一步优化,天然气等清洁能源消费占能源消费总量比重比上年提高了1.0个百分点。

2020年是“十三五”收官之年,也是“十四五”谋划之年。天然气产业要按照“四个革命、一个合作”能源安全新战略重要部署,继续推进行业高质量发展。

一、天然气行业回顾

2019年以来,中国持续推进天然气市场化改革。上游环节放宽市场准入,全面推进矿业权竞争性出让,激发勘探开发活力。中游环节实施运销分离,组建国家油气管网公司,进一步推进基础设施向第三方公平开放。下游环节深化天然气价格改革,实施减税降费,扩大天然气利用。

(1)天然气上游市场化改革

深化油气上游市场化改革,有序放开油气勘探开发市场。贯彻落实党中央、国务院关于深化油气体制改革、大力提升油气勘探开发力度精神,先后出台多项政策,开放油气勘查开采市场,多渠道引入社会资金开展油气勘探开发;实行更加严格的区块退出,督促企业加大勘探开发力度;实行油气探采合一制度,从制度层面保障企业勘探获得发现后直接进入油气开采;将探矿权2年延续1次调整为5年延续1次,减轻企业办事成本;将煤层气矿业权出让登记权限下放至省级自然资源主管部门,调动地方积极性。

从2019年7月30日起,外资进入中国油气勘探开发等领域的限制进一步放宽,油气勘探开发限于合资、合作的限制逐步取消。继续推进新疆试点,持续推进黔北页岩气试验区、川南页岩气试验区建设,设立鄂西页岩气勘探开发综合示范区,推进南海油气勘查开采改革试点及山西开展能源革命综合改革试点工作。

完善非常规天然气补贴政策,鼓励企业加快非常规气开发。《关于〈可再生能源发展专项资金管理暂行办法〉的补充通知》明确,设置可再生能源发展专项资金支持煤层气(煤矿瓦斯)、页岩气、致密气等非常规天然气开采利用,对超过上年产量的,按超额程度给予梯级奖补;对未达到上年产量的,按程度扣减;对取暖季生产的非常规天然气增量部分,给予超额系数折算,体现“冬增冬补”。

(2)天然气中游市场化改革

组建国家油气管网公司,推进“全国一张网”建设。认真落实《关于深化石油天然气体制改革的若干意见》《石油天然气管网运营机制改革实施意见》等文件精神,组建国有资本控股、投资主体多元化的石油天然气管网公司。深化体制机制改革,出台《油气管网设施公平开放监管办法》,加快实现基础设施互联互通和公平开放,建设油气管网设施公平开放信息平台,确保信息获取公开透明,优化市场运行环境。随着国家油气管网公司的设立和其他各级各类长输管道运销分离,有利于实现管网等中游基础设施向第三方市场主体的公平开放;有利于进一步加快统筹全国油气干线管网规划建设运营,促进管网互联互通,构建“全国一张网”;有利于进一步提高油气资源运输和配置效率,保障油气安全稳定供应。

出台《关于加快推进天然气储备能力建设的实施意见》等文件,进一步加快推进储气基础设施建设,提升天然气储备能力。优化储气设施规划建设布局,引导峰谷差大、需求增长快的地区适当提高建设目标。建立健全储气设施运营模式,推行独立运营,完善价格机制等投资回收渠道。加大土地、财税、金融、投资等政策支持力度,激励企业加速补足储气基础设施建设短板,促进储气能力快速提升。

(3)天然气下游市场化改革

因地制宜推进天然气发电和加快发展交通用气,持续发挥天然气对大气污染防治的积极作用。兼顾不同地区、不同资源禀赋条件、不同用能方式的协调发展,稳步推进天然气发电项目建设。截至2019年底,天然气发电装机已超过9000万千瓦。同时《2020年全球船用燃油限硫令实施方案》等文件加速了船舶低硫燃料的推广应用,随着“中国版限硫令”于2020年1月1日生效实施,LNG船舶和LNG重型卡车有望持续发展。

有效实施减税降费,终端用户切实享受改革红利。《关于调整天然气基准门站价格的通知》等文件要求,根据增值税率调整情况(天然气税率降至9%),充分考虑增值税率降低因素对应调整各省(区、市)天然气基准门站价格,确保将增值税率调低部分的红利归于用户。规定城镇燃气工程安装收费标准,原则上成本利润率不得超过10%,以此降低天然气终端用户用气成本,引导城镇燃气企业转型升级和高质量发展。2020年2月印发通知,在现行天然气价格机制框架内,提前实行淡季价格政策,阶段性降低企业用气成本。

二、天然气市场分析

2019年,中国天然气产供储销体系继续完善,加大勘探开发力度成效显著,管道、储气等重大基础设施加快推进,消费规模持续攀升,冬季高峰期用气得到有效保障。

中国天然气勘探开发力度明显加大,储量和产量增幅均创历史纪录。2019年,全国油气勘探开发投资达3348亿元,同比增长25.5%,其中勘探投资达821亿元,创历史新高。常规天然气勘探取得一系列重大成果,相继在四川盆地、鄂尔多斯盆地、塔里木盆地及海域等获得重要发现,有望新增一批规模储量资源区;页岩气在四川盆地长宁—威远、太阳等区块获得突破,南川地区实现了常压页岩气勘探新发现。

2019年,全国新增天然气探明地质储量1.58万亿立方米,同比增加约6000亿立方米,创历史纪录。其中,常规天然气新增探明地质储量8091亿立方米,新增技术可采储量3521亿立方米;页岩气新增探明地质储量7644亿立方米,新增技术可采储量1838亿立方米。

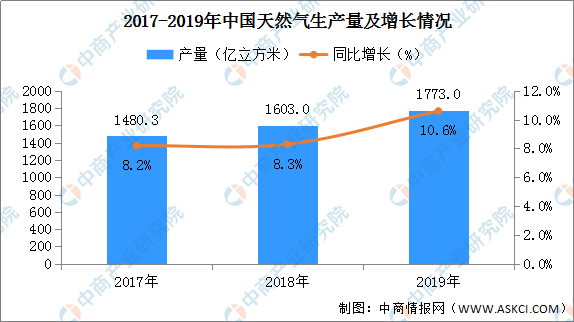

从产量来看,2019年,全国天然气(含非常规气)产量达1773亿立方米,同比增加170亿立方米,创历史新高,其中常规气产量为1527亿立方米,页岩气产量为154亿立方米,煤层气产量为55亿立方米,煤制气产量为36.8亿立方米。

数据来源:国家能源局、中商产业研究院整理

另外,2020年上半年,中国天然气勘探力度基本不变而产量继续强劲增长。据最新数据显示,2020年上半年全国油气勘探开发投资总体稳定,勘探工作量稳中有增,继续在四川、塔里木等盆地获得重要发现;天然气产量达940亿立方米,同比增长10.3%,其中常规气产量为823亿立方米,同比增长约8%,页岩气产量为91亿立方米,同比增长约35%,煤层气产量为26亿立方米,同比增长约10%。

从消费情况来看,2019年我国天然气消费规模持续扩大,增速有所放缓。2019年,天然气表观消费量为3064亿立方米,同比增长8.6%,在一次能源消费结构中占比达8.1%,同比上升0.3个百分点。

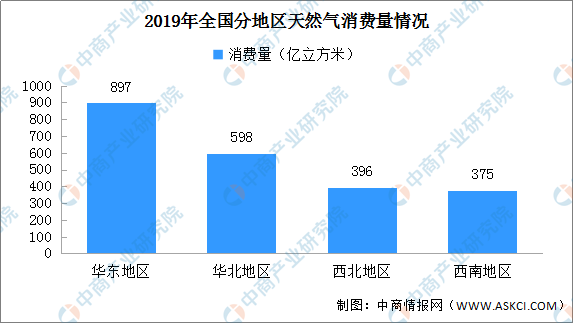

城市燃气和工业用气仍是天然气消费的主力,分别占全国消费量的37.2%和35.0%;化工用气增速有所回升,发电用气增速阶段性回落。从消费区域看,华东地区是全国消费量最大的区域,全年消费量达897亿立方米,占全国消费量的29.2%;其次是华北、西北和西南地区,消费量分别为598亿立方米、396亿立方米和375亿立方米。从省消费量看,13个省份用气量超过100亿立方米,其中江苏超过300亿立方米,广东、四川都超过200亿立方米。

数据来源:国家能源局、中商产业研究院整理

另外,据最新数据显示,2020年上半年,天然气消费仍保持正增长,同比增长1.5%左右。推动天然气消费正增长的因素包括:国内外气价走低,天然气价格竞争力凸显;城镇燃气受疫情冲击较小,且北方部分省市供暖季延长;二季度以来经济复苏态势明显,复工复产带动工业、发电等用气稳中有升。

进出口方面,2019年,中国进口天然气9656万吨(折合1352亿立方米),同比增加6.9%。从进口构成看,管道气进口3631万吨(折合508亿立方米),占比为37.6%;LNG进口6025万吨,占比为62.4%。

LNG进口来源更加多元,澳大利亚是最大的进口来源国(2910万吨),其次是卡塔尔(863万吨)和马来西亚(737万吨);LNG现货比例进一步提升,LNG现货进口量为2130万吨,占LNG总进口量的35.4%。天然气进口市场主体有所增加,除主要油气企业外,地方国有、民营和港资企业等共进口LNG441万吨,占全国LNG进口总量的7.3%。

此外,2020年上半年,天然气需求结构化差异走势明显。一是工业用气从负增长逐步恢复至2019年同期水平。新冠疫情暴发初期,工业用气受到一定冲击,随后国家实施了阶段性降低非居民气价等政策,降低企业用气成本,工业用气逐月回升,1—6月累计用气量已恢复到2019年的同期水平。

二是城镇燃气保持稳定增长。一季度受北方部分省市供暖季延长的拉动影响,城镇燃气保持稳定增长;二季度随各地先后下调防控级别,流动人口持续增加,商场、餐馆、学校等逐步恢复运行,公共服务部门的天然气需求显著提升,两者共同推动上半年城镇燃气同比增长超过10%。

三是发电用气和化工用气受疫情影响相对明显,上半年有所下降。

三、天然气行业“十四五”展望

2020年下半年,面对新冠疫情冲击,中国天然气产业发展面临挑战,但推动天然气产业协调稳定发展的基础条件和支撑因素未变,天然气产业持续稳步发展的总基调不变。同时,国际天然气供需总体宽松,天然气价格低位宽幅震荡,国内增储上产能力显著增强,供气安全保障能力进一步提升;体制机制改革继续深化,产业政策持续改进;疫情催生并推动的新产业、新模式、新业态的不断涌现,为天然气较快发展提供了有利空间。下半年要坚持目标导向和问题导向,保障各时段天然气供应高效、充足,确保“十三五”规划圆满收官。

立足“十三五”向天然气行业“十四五”展望:

(1)立足国内资源,继续积极稳步推进天然气勘探开发,切实提高天然气稳定供应能力。

未来,将重点做大四川、新疆、鄂尔多斯、海域四大油气上产基地,推动常规天然气产量稳步增加,非常规天然气较快发展。打造四川盆地“双富集气”生产基地,四川盆地是常规天然气和非常规天然气富集区,通过加大碳酸盐岩常规气和致密气、页岩气开发,推进产量继续增加。打造鄂尔多斯盆地“致密气”生产基地,通过加大致密气开发力度,推进多种资源综合勘探开发,提高资源开采水平。打造新疆地区“深层气”生产基地,加大塔里木盆地等山前深层超深层资源勘探开发,推进天然气增储上产。打造海域“深水气”生产基地,加快渤海天然气开发步伐,加强渤海、东海和南海北部深水区资源勘探开发,进一步加快增储上产步伐。加强统筹协调,分类处置、分级管控生态红线内天然气矿业权和勘探开发活动。

(2)加快管网和储气设施建设,发力补齐天然气互联互通和重点地区输送能力短板,推动形成“全国一张网”。

随着沿海LNG接收站扩建、新建工程持续推进,海外LNG资源进入国内通道进一步拓展;国家油气管网公司正式运行,“全国一张网”的管网布局加快形成,中俄东线管道中段及南段加快推进,青宁输气管道有望投产,天然气资源南北调配能力稳步增强;多措并举增加储气能力,压实上游供气企业和国家油气管网公司储气责任,加快储气库基地及储气设施重点项目建设。健全项目用海、用地、环评等协调机制,积极创造条件推动项目建设。

(3)持续推进体制机制改革,推动天然气行业高质量发展。

“十四五”规划期间,天然气发展将加快重大管网等项目建设,确保管道运输能力满足经济社会发展需要。进一步推进油气管网公平设施开放进程,促进管道设施利用效率。继续坚定不移深化油气体制改革,尽快推动天然气矿业权改革和国家油气管网运营机制改革落地见成效,为建成运行高效的天然气市场体系打好基础。

中商产业研究院专业提供十四五前期重大课题研究、十四五重大项目谋划、十四五规划纲要编制、十四五专项产业规划。