2020年中国汽车后市场产业链下游服务市场分析(附图表)

中商产业研究院 2020-09-30 16:01

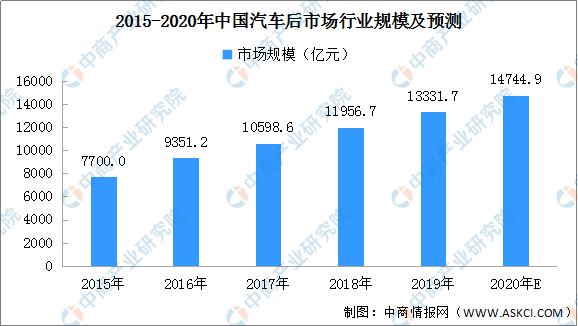

中商情报网讯:汽车保有量不断扩大,汽车年龄不断增加,“车龄+保有量”双效驱动汽车后市场高速发展。随着中国汽车制造业逐渐走向成熟,耐用性和汽车质量的改善也不断延长了车辆平均生命周期,中国汽车后市场规模将不断扩大。2019年,我国汽车后市场规模超13330亿元,预计2020年市场规模将扩大至14745亿元。

数据来源:中商产业研究院整理

未来,随着互联网的普及,线上消费为大势所趋,尤其对于标准化产品和服务,用户更喜欢低价的商品和高效的服务。线上线下相融合成为大趋势,汽车后市场向供应链优化、运营精细化等方向发展。

汽车后市场下游分析:后市场服务

(1)二手车服务

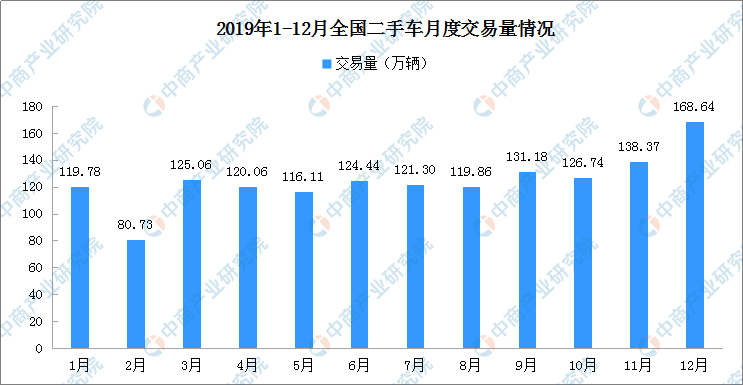

家庭使用需求升级、职业需要、消费爱好等因素都会让车主置换、转卖已有的汽车,通过二手车经销商、二手车电商平台等渠道进入流通市场。据数据显示,2019年全国二手车累计交易量为1492.28万辆,同比增长7.96%,增速回落。分月度来看,12月全国二手车交易量为全年单月交易量最高,且创单月交易量历史新高,达到168.64万辆。

此外,据最新数据显示,2020年7月全国二手车市场交易量126.15万辆,交易量环比增长3.02%,月度同比增长4%。交易金额为779.79亿元。累计方面,1-7月全国二手车市场累计交易量677.79万辆,同比下降16.06%。

数据来源:中国汽车流通协会、中商产业研究院整理

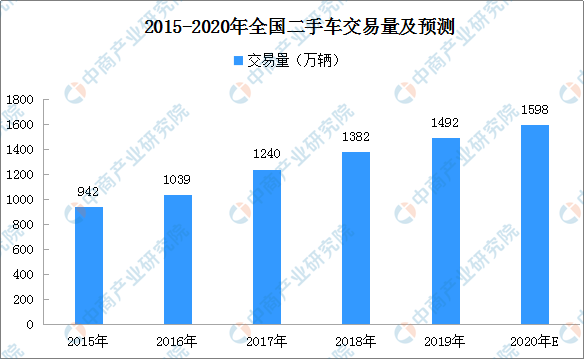

二手车市场是汽车后市场细分领域中,具有一定规模的服务市场。近年来,我国二手车市场保持增长,交易规模持续扩大。2020年,国家、地方将加大力度促进汽车消费,利好举措同时带动二手车消费。预计2020年,我国二手车交易量将近1600万辆;交易金额有望突破10000亿元。未来,二手车市场有望在汽车后市场中提高市场份额。

数据来源:中国汽车流通协会、中商产业研究院整理

(2)汽车租赁

近几年,中国汽车租赁行业得到发展。汽车租赁业被称为交通运输服务行,它因为无须办理保险、无须年检维修、车型可随意更换等优点,以租车代替买车来控制企业成本。目前,汽车租赁正慢慢受到国内企事业单位和个人用户的青睐。

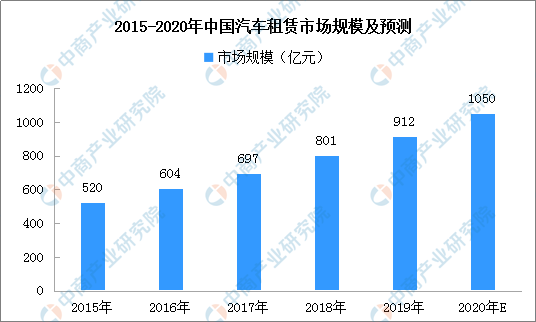

数据显示,2015年汽车汽车租赁市场规模突破500亿元。随着共享经济概念的流行,共享形式的产品层出不穷,共享汽车的出现成为出行领域的下一个蓝海,推动汽车租赁市场持续扩大。2019年,汽车租赁市场规模约为912亿元,预计2020有望突破1000亿元。

数据来源:中商产业研究院整理

未来,随着中国经济的继续稳步增长,将带动居民收入快速增长;汽车保有量和销量增长、市场供应链的完善、汽车租赁公司轻资产化管理趋势、汽车租赁汽车租赁公司的快速发展和产品成熟度的提升;以及租赁行业法律政策的完善和开放,这些都给行业健康发展的提供了必不可少的条件和环境,未来中国汽车租赁行业的发展前景可期。

(3)汽车保险

在汽车后市场中,汽车保险是十分重要的一个服务领域。机动车辆保险即汽车保险,是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。

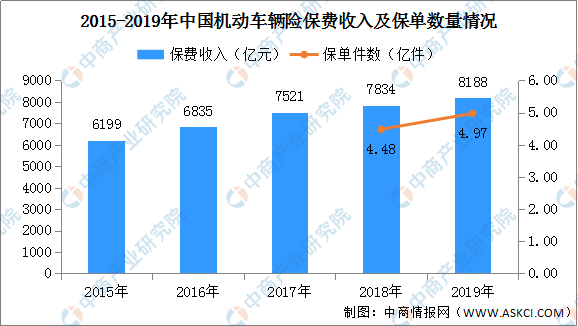

随着我国汽车保有量持续上涨,对汽车保险的需求也在不断增加。据统计,2019年我国机动车辆险保单件数达到4.97亿件,较上年增长11%;保费收入达8188亿元,较上年增长4.5%。

数据来源:保监会、中商产业研究院整理

目前,车险除了传统车险还可以通过平台购买互联网车险。互联网车险相对传统车险来说,普及的没那么广,而且互联网车险市场相对不够规范,因此互联网车险虽有发展但较缓慢。未来,随着市场进一步规范,平台加强产品优势,互联网车险市场前景仍可期。

(4)汽车维修及配件

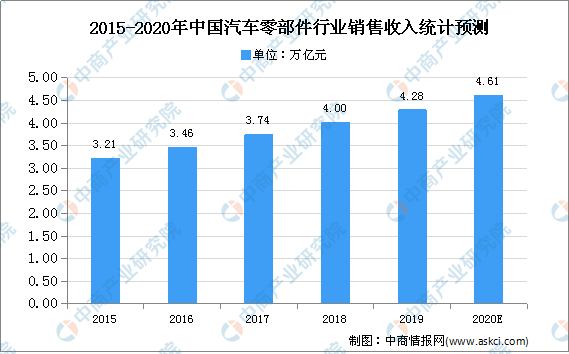

汽车零部件产业是支撑汽车工业持续稳步发展的前提和基础。随着经济和全球市场一体化进程的推进,汽车零部件产业在汽车工业体系中的地位不断提高。近年来,中国汽车零部件行业市场规模的发展速度趋于稳定。根据中国汽车工业协会统计数据显示,2018年,我国汽车零部件制造企业实现销售收入4.00万亿元,同比增长7%。在汽车行业平稳增长的带动下,零部件市场发展总体情况趋于良好。预计2020年中国汽车零部件行业销售收入将达4.61万亿元。

数据来源:中国汽车工业协会、中商产业研究院整理

汽车零部件是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品。汽车在使用过程中,配件出现损坏也需要维修、更换。汽配供应商、维修厂在汽车售后为车主提供汽配汽修服务,汽车配件包括制动系统、传动系统、电子电气系统、转向系统、发动系统等。目前,中国的售后汽配汽修市场,由于主机厂对原厂件的流通和配件技术信息的垄断,仍处于市场高度分散、信息不透明、质量层次不齐、流通成本高的发展初级阶段。

虽然汽配供应链尚处于极度分散的状态,但规模性供应链商家正积极参与汽车后市场的布局。随着行业内具有综合服务能力的机构转变为区域运营服务商、汽车用品和配件的配送中心或区域中转库,汽车售后汽配汽修将形成完整供应链,市场将得到更长足的发展。

(5)汽车养护

与售后汽配汽修服务商不同,前者更多的是建立从开发、设计到销售、仓库的汽车零配件供应链来运营,而近年新兴的汽车在线养护平台虽然也提供零配件养护服务,但更多是融合汽车用品、保养服务、美容等综合服务的在线平台。

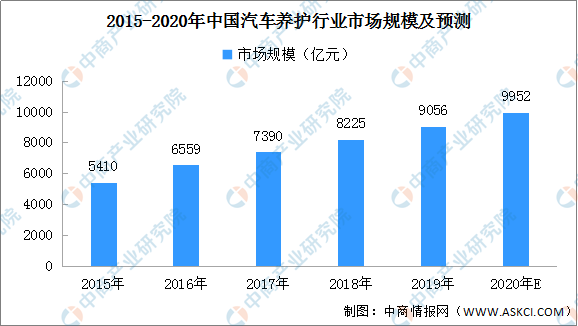

随着汽车市场快速发展,汽车保有量攀升,汽车养护行业也得到发展。数据显示,2019年我国汽车养护行业市场规模超9000亿元。随着在线养护平台的不断扩张,养护市场将持续扩大,预计2020年市场规模将超9950亿元。

数据来源:中商产业研究院整理

在汽车后市场中,在线服务平台层出不穷,其中养护领域包括自营养护电商、厂商自有平台、综合电商等多种模式,服务内容日趋多样。随着移动互联网的普及,汽车养护已从传统的线下渠道发展至线上线下并驾齐驱的形态。与传统养护渠道相比,在线养护平台可以更好的解决信息不对称的问题,对于售后零配件的质量、服务、评价等信息将更公开化,选购过程也更为透明。为此,越来越多车主接受并选择这些养护电商,资本也在加快布局。

目前,在线养护平台中,途虎养车作为行业龙头,已完成E轮融资,以过万的门店数和超400万人的MAU稳居行业第一。此外,汽车超人、乐车邦、车点点、养车无忧等平台也在快速成长。未来,车联网、汽车文化等新服务内容的出现将为养车平台带来更多机会。随着消费者、后市场服务人员的时间成本越来越高,养车平台在产业链中的地位将进一步提升。

资料来源:中商产业研究院资料

(6)汽车IT

随着人工智能、大数据、车联网等技术不断研发、应用,汽车技术正朝着智能化发展。智能网联汽车正是如今汽车制造的新风口,新一代信息技术在汽车中加深应用。在此背景下,汽车后市场中的汽车IT领域服务需求也在不断增长。

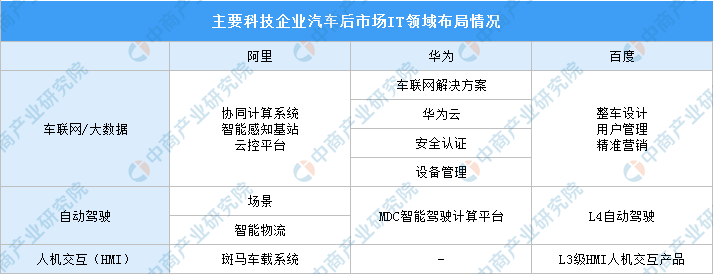

近年,华为、百度、阿里巴巴、腾讯等IT巨头入局了自动驾驶,积极布局智能汽车领域。相比传统的汽车零部件企业,IT巨头在软件开发方面的优势明显。例如自动驾驶系统中,代码的数量呈指数递增,而涉及这些方面的汽车售后服务需要更加专业、具有研发实力的企业。未来随着车联网的普及,各IT企业的优势还将加大,对汽车IT方面的售后服务也将更全面、专业。

资料来源:中商产业研究院整理

(7)汽车金融

汽车金融是由消费者在购买汽车需要贷款时,可以直接向汽车金融公司申请优惠的支付方式,可以按照自身的个性化需求,来选择不同的车型和不同的支付方法。

据中银协发布的《中国汽车金融公司行业发展报告(2019年度)》显示,2019年全国25家汽车金融公司资产规模达人民币9,063.71亿元,同比增长8.03%。当年,汽车金融公司零售贷款车辆为664.6万辆,占2019年我国汽车销量的25.8%,同比增长4.2个百分点。经销商批发贷款车辆419.8万辆,占2019年汽车销量的16.3%。

随着消费着需求变化、升级,目前汽车汽车金融公司一方面专注支持汽车消费,通过产品创新、数字化转型和精细化服务持续挖掘潜在消费市场,进一步提升金融渗透率,用金融促消费,实现普惠金融。未来,汽车金融将与人工智能、大数据、云计算等信息技术的加深融合,进一步激发创新活力,为汽车金融业在客户服务和风险控制两方面的转型升级持续赋能,不断提高服务实体经济的水平和竞争能力。

更多资料请参考中商产业研究院发布的《中国汽车后市场行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。