利好刺激板块走强 2020年量子通信产业链图谱及投资发展前景分析(附概念股)

中商产业研究院 2020-10-21 15:22

中商情报网讯:10月16日,中共中央政治局就量子科技的研究和应用前景举行了第二十四次集体学习。受此消息刺激,19日量子通信板块迎来爆发,蓝盾股份、光库科技、中信国安等多股涨停,量子通信市场迎来重磅利好。

近年来,以量子计算、量子通信和量子测量为代表的量子信息技术的研究与应用加速发展,量子信息技术已成为未来国家科技发展的重要领域之一。未来,在国家科技发展、新兴产业培育、国防和经济建设等领域,量子信息技术将产生基础共性乃至颠覆性重大影响。

一、量子通信概况

随着人类对于量子力学原理的认识、理解和研究不断深入,以及对于微观物理体系的观测和调控能力不断提升,以微观粒子系统(如电子、光子和冷原子等)为操控对象,借助其中的量子叠加态和量子纠缠效应等独特物理现象进行信息获取、处理和传输的量子信息技术应运而生并蓬勃发展。

量子信息技术主要包括量子计算、量子通信和量子测量三大领域,可以在提升运算处理速度、信息安全保障能力、测量精度和灵敏度等方面突破经典技术的瓶颈。

资料来源:中商产业研究院整理

其中,量子通信利用量子叠加态或量子纠缠效应等进行信息或密钥传输,基于量子力学原理保证传输安全性。现阶段,量子通信的典型应用形式包括量子密钥分发和量子隐形传态。

量子密钥分发基于量子力学原理保证密钥分发的安全性,是首个从实验室走向实际应用的量子通信技术分支,通过在经典通信中加入量子密钥分发和信息加密传输,可以提升网络信息安全保障能力。量子隐形传态在经典通信辅助之下,可以实现任意未知量子态信息的传输,量子隐形传态与量子计算融合形成量子信息网络,是未来量子信息技术的重要发展方向之一。

二、量子通信产业链分析

量子通信产业链可分为设备层、传输层、平台层以及应用层。其中,设备层主要包括基础光电元器件、量子通信核心元器件;传输层为量子通信传输干线;平台层为量子系统平台以及应用层。

来源:中商产业研究院

设备层:此环节包括基础光电元器件和核心设备,是支撑起量子通信的技术和硬件基础。量子通信的核心设备包括量子密钥分发器、量子路由器、量子交换机、量子随机发生器、量子点激光器、光量子探测仪等;元器件包括信号处理芯片、光纤光缆、雪崩二极管等。

由于我国量子信息技术行业仍处于初期发展阶段,从企业布局情况来看,目前参与的企业较少,呈现寡头格局,主要企业包括国盾量子、神舟量子、问天量子等。

值得注意的是,近年来我国又新增了一批由科研机构转化或海外归国人才创立的QKD设备供应商,并且在技术路线上呈现多元化发展态势。目前,CV-QKD技术在北大、北邮、上海交大和山西大学等高校和研究机构中取得大量研究成果;上海循态量子、北京启科量子、北京中创为量子和广东国腾量子等公司加入QKD设备供应商行列,同时传统通信设备行业中的华为和烽火等设备供应商,也开始关注基于CV-QKD等技术的商用化设备,并与传统通信设备和系统进行整合,探索为信息网络中的加密通信和安全增值服务提供解决方案。

资料来源:中商产业研究院整理

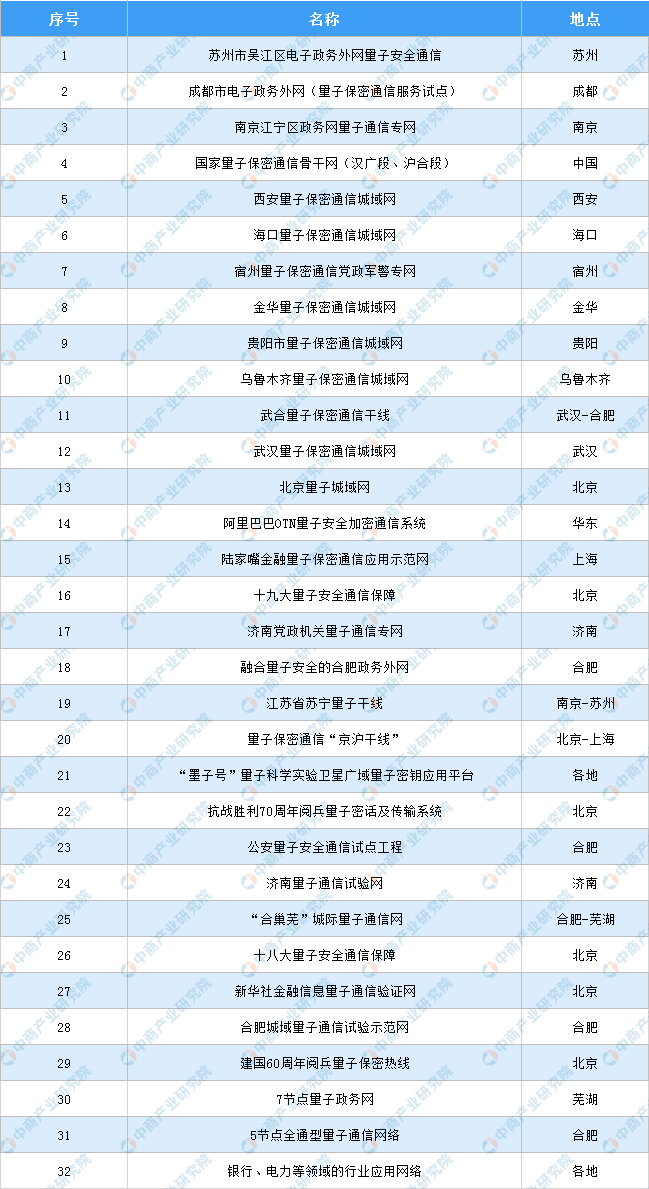

传输层为量子通信传输干线,是实现远程量子通信及量子网络的传输渠道。中国作为率先部署大规模量子保密通信网络的国家,为了推动量子保密通信网络的进一步发展和产业链成熟,正在尝试建立完整的网络运营模式,由专业的量子保密通信网络运营商,构建广域量子保密通信网络基础设施,为各行业的客户提供稳定、可靠、标准化的量子安全服务。

自量子保密通信“京沪干线”于2017年建成后,与“墨子号”量子科学试验卫星连接,我国率先进入广域网阶段。较短时间内已经在政务、金融、电力等领域开展了应用试点,量子保密通信行业呈现出高端需求牵引、政策驱动、快速发展的特点。目前,国家广域量子保密通信骨干网正在建设,各地城域网也在规划建设之中。

资料来源:中商产业研究院整理

此外,广州、西安、成都、贵阳、重庆、南京、海口、乌鲁木齐、宿州等地已启动本地量子保密通信城域网规划,预期未来3~5年,京津冀、长三角、珠三角、西南地区、中西部地区等城市带将陆续新建或扩建量子通信城域网。

平台层为量子系统平台,主要负责对信息进行整合处理并根据需求做出相关指令,是维护整个系统健康运转的软件基础。

量子系统平台包括经典网络管理子系统、综合网络监控子系统、量子网络管理子系统、备份与容灾子系统、量子密钥分发子系统、量子密钥管理子系统。目前,提供系统集成服务的公司包括神州数码系统集成服务有线公司(神州信息子公司)、中国通信建设集团有线公司(中国通服子公司)等。

应用层则为量子通信产业化的下游,主要为军事国防、政务、金融、互联网云服务、电力等领域的应用,提供的产品包括量子电话、基于量子保密技术的IDC、量子白板等。

国防领域:对量子保密通信技术的应用研究、规划布局已持续了十余年。国防领域的大量应用场景对量子通信技术有相关的需求,包括全军共用基础系统和军兵种专用系统、战略保障体系和战术支撑体系等。

政务领域:我国政务办公网络由外网和内网两套物理隔离的网络组成,具有不同的功能,承载不同的内容。根据相关规定,政务内网和政务外网均要求对信息实施加密保护。我国大陆共有23个省、5个自治区、4个直辖市、294个地级市、363个县级市,各自的政务网平均覆盖本地约30~50个数量不等的政府部门。依托本地的量子保密通信城域网,可方便地对政务办公网络进行量子安全优化升级。

电力领域:我国电力通信网是电力行业的专网,光纤化程度高,融合量子保密通信技术构建量子保密通信电力专网可行性高,相关应用部署速度快。国家发改委和国家能源局联合下发的《能源技术革命创新行动计划(2016~2030年)》将量子保密通信技术在电力系统的应用作为信息通信战略发展重点,要求形成适合我国电网量子安全通信要求的低成本、量子级安全可靠的通信技术解决方案。

金融领域:以银行、证券和保险为主体的金融业,承载着关系国家利益、社会公众财富的业务活动,对安全加密的需求越来越强。2017年,中国人民银行将量子通信作为重点新兴技术写入《中国金融业信息技术“十三五”发展规划》。基于公司的量子保密通信系列产品和解决方案,我国金融业在全球率先形成了多种量子保密通信应用。

云和数据中心领域:随着数据的爆发式增长,信息系统形成了云和数据中心的新型应用和技术形态。数据中心已经成为一种大型基础设施,数据本身成为具有极大社会价值和商业价值的资源。数据中心之间交互数据量大,信息一旦失窃,容易造成巨大损失,因此对数据安全传输存在高需求。

三、量子通信发展现状及前景

在量子通信领域,由于其技术难度较量子计算较低,目前我国已经率先建成了“京沪干线”,发射了“墨子号”量子通信卫星,实现了全球首次洲际量子通信,走在了全球技术研发和成熟商用的最前沿,正步入产业化阶段。

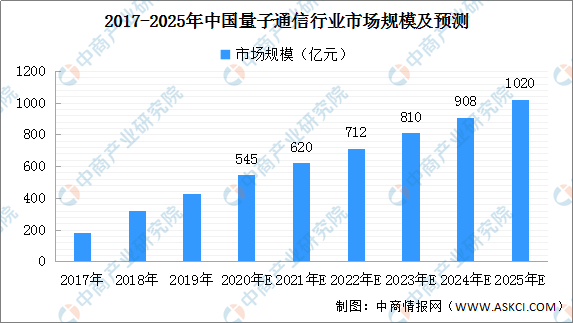

近年来,我国量子通信行业快速发展,市场规模以每年12-20%的速度稳定增长。数据显示,2019年中国量子通信市场规模超400亿元,预计2020年市场规模将超500亿元,2025年有望实现翻倍突破1000亿元。

数据来源:中商产业研究院整理

目前,政府、产业端上下游均已加强对量子通信网络建设的支持和投入力度,量子通信产业持续增长将使得传统的信息产业发生颠覆式变革,进而带动包括计算机产业、区块链及数字货币、人工智能业、软件业、卫星通信业等产业的新机遇。

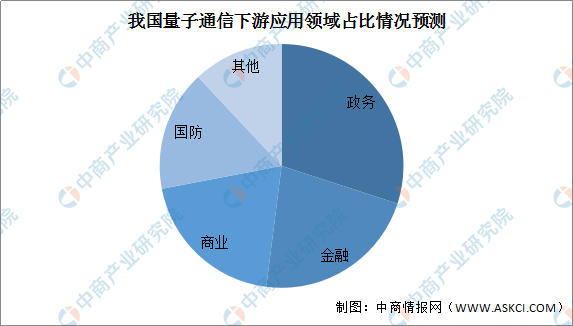

据预测,未来量子通信的下游应用主要仍然为政务领域,其次为金融、国防等领域。随着云计算、大数据、物联网等新一代信息技术的加深应用,对信息安全的重视将不断提高,量子保密通信作为抵御窃听和破译挑战的持续有效手段,正是未来信息安全的基础和方向之一,量子通信在各细分领域的应用也将加强。

数据来源:中商产业研究院整理

未来,量子通信行业将有以下发展前景:

(1)政策支持推动了量子通信行业和企业的发展

2013年,我国部署建设世界首条远距离量子保密通信“京沪干线”,率先开展了相关技术的应用示范并取得系列宝贵经验。为进一步保持我国在量子通信产业化发展的领跑地位,近年来,国家各地方各级政府和部门给予量子通信高度的关注和推动,支持量子技术发展和开展量子保密通信网络的建设。安徽、山东、北京、上海、江苏、浙江、广东、新疆等众多省份将发展量子信息技术、建设量子通信网络写入2018年政府工作报告并推动落实。特别是,长三角地区城市群量子保密城际干线建设已列入十三五规划。

(2)量子保密通信产业链的初步成型促进了技术创新升级

在十余年的发展过程中,我国的量子保密通信技术已经逐渐走到了世界前列,产业化更是先行于世界,初步形成了一条探索型产业链。作为一项以全新物理学手段解决安全问题的量子密码技术,其在安全领域施展拳脚必须满足传统商业客户所要求的成本、性能、适用性等多方面要求,这也促进着QKD技术不断地演化发展。

(3)量子计算引发的全新安全挑战促进了量子安全技术的发展

基于量子物理基本原理的量子密钥分发技术,即使通过不安全的信道分发密钥也可以保证安全,进一步结合“一次一密”方案或其他加密算法,可以有效地提高信息安全性,抵御量子计算带来的安全威胁。

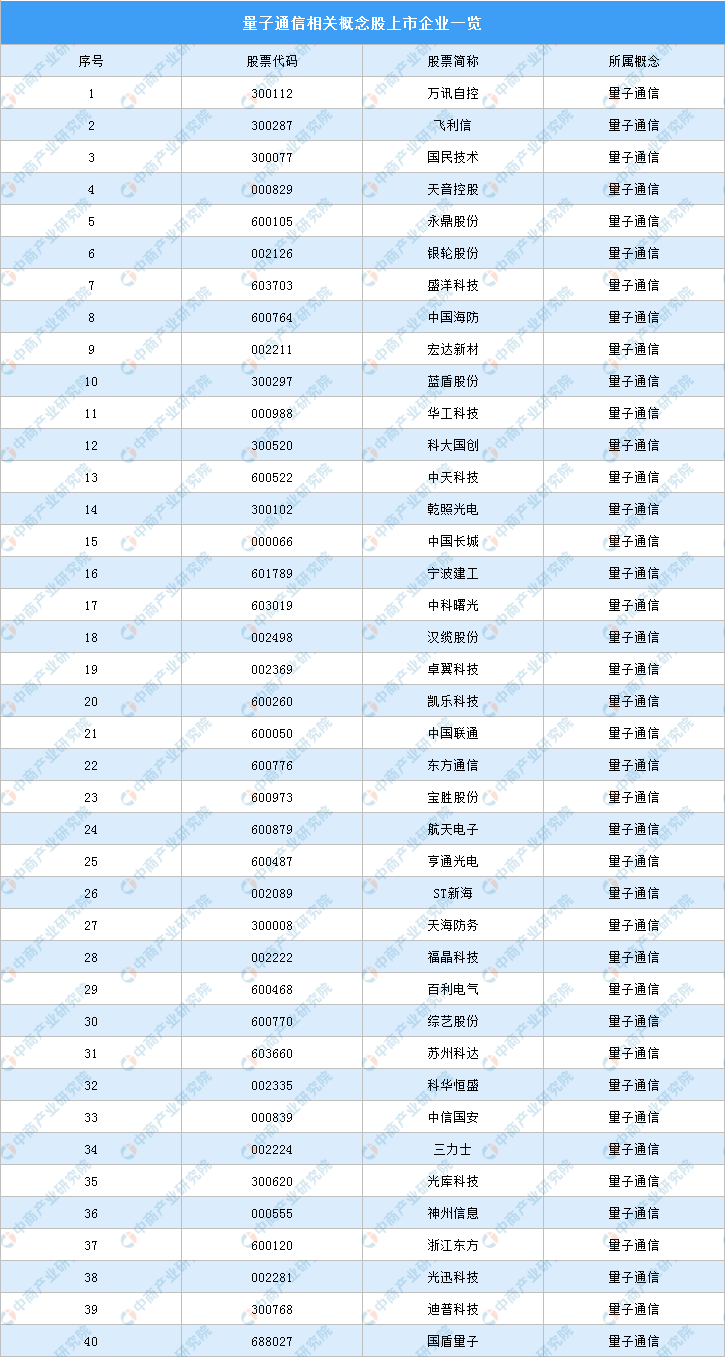

为了更好的了解量子通信行业在国内的布局发展,中商产业研究院特整理量子通信概念股上市企业名单:

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国量子通信行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。