《新能源汽车产业发展规划(2021-2035年)》印发 四大投资热点及前景梳理分析(图)

中商产业研究院 2020-11-03 09:11

中商情报网讯:11月2日,国务院发布关于印发新能源汽车产业发展规划(2021—2035年)的通知(下称《规划》)。《规划》提出,以习近平新时代中国特色社会主义思想为指引,坚持创新、协调、绿色、开放、共享的发展理念,以深化供给侧结构性改革为主线,坚持电动化、网联化、智能化发展方向,深入实施发展新能源汽车国家战略,以融合创新为重点,突破关键核心技术,提升产业基础能力,构建新型产业生态,完善基础设施体系,优化产业发展环境,推动我国新能源汽车产业高质量可持续发展,加快建设汽车强国。

根据《规划》提出的发展愿景,到2025年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

力争经过15年的持续努力,我国新能源汽车核心技术达到国际先进水平,质量品牌具备较强国际竞争力。纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用,充换电服务网络便捷高效,氢燃料供给体系建设稳步推进,有效促进节能减排水平和社会运行效率的提升。

近年来,我国新能源汽车市场快速发展,产业链布局不断深入。此次发布的《规划》提及新能源汽车产业链多个关键环节,行业迎来重磅利好。

新能源汽车市场现状

据最新数据显示,9月新能源汽车产销分别完成13.6万辆和13.8万辆,同比分别增长48.0%和67.7%。得益于政府对新能源汽车消费的支持,及企业的有力举措,新能源汽车市场规模稳中有升,当月新能源汽车产销刷新了9月历史记录。

数据来源:中汽协、中商产业研究院整理

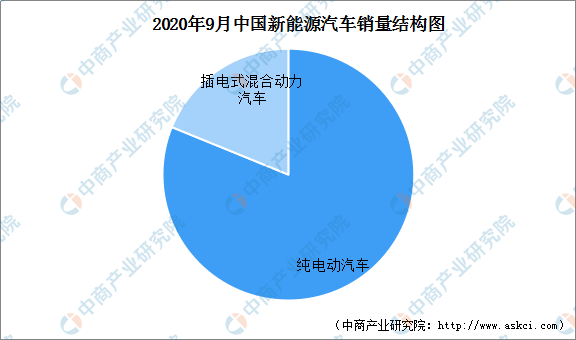

从细分能源类型来看,9月纯电动汽车产销分别完成10.7万辆和11.2万辆,同比分别增长40.0%和71.5%;插电式混合动力汽车产销分别完成2.9万辆和2.6万辆,同比分别增长89.5%和53.9%;燃料电池汽车产销分别完成3辆和1辆,同比分别下降97.6%和99.2%。

累计方面,1-9月纯电动汽车产销分别完成56.8万辆和57.9万辆,同比分别下降22.9%和18.6%;插电式混合动力汽车产销分别完成17万辆和15.4万辆,同比分别下降0.4%和13.9%;燃料电池汽车产销分别完成570辆和579辆,同比分别下降56.7%和53.7%。

数据来源:中汽协,中商产业研究院整理

新能源汽车产业链投资前景

据公安部统计,截至6月全国新能源汽车保有量417万辆,与去年年底相比增加36万辆,增长9.45%。虽然新能源汽车保有量不断扩大,但与庞大的汽车市场相比,仍有大量需求空间待释放,我国新能源汽车市场投资前景广阔。

通过梳理《规划》,提出多个利好关键环节领域发展的任务、举措。

(1)一是动力电池环节,实施电池技术突破行动。

对于新能源汽车来说,电池是最为关键的部件,也是近年来产业链中投资火热的领域之一。动力电池根据正极材料不同,可分为三元材料电池、磷酸铁锂电池、锰酸锂电池、钴酸锂电池等。

新能源汽车行业发展初期,磷酸铁锂电池凭借适宜的能量密度、安全性能、循环寿命和价格优势等,满足新能源客车等商用车使用需求,占据动力电池行业的最大市场份额。但随着产业政策支持,消费者对高续航里程、高安全性能、快充新能源汽车的需求,以及动力电池企业对三元材料电池研发的突破和生产工艺的优化,三元材料电池超过磷酸铁锂电池,成为装机量占比第一的动力电池类型,尤其是在新能源乘用车领域。

根据数据显示,2018年中国三元材料电池装机量为30.7GWh,较2017年增长92%;磷酸铁锂为21.6GWh,较2017年增长20%。三元材料动力电池装机量占动力电池装机量达到53.86%,首次超越磷酸铁锂电池。2019年,三元材料动力电池装机量为38.4GWh,较2018年增长25%,占动力电池装机量比例上升至61.5%;磷酸铁锂为19.98GWh,较2018年下滑7%,占比下滑至32%。

来源:中商产业研究院

具体到新能源乘用车领域,考虑到乘用车对能量密度和续航里程的更高要求,三元材料电池的优势逐步扩大。根据GGII数据,2018年,中国三元材料电池在乘用车领域的装机量占比达到83.3%,相比2017年的75.7%,提升7.6个百分点;2019年,占比进一步上升至88.8%。2018年、2019年磷酸铁锂电池在乘用车领域的装机量占比则分别为8.16%、4.13%。

此外,据最新数据显示,根据中汽协数据,2020年9月,三元电池产量4.8GWh,占总产量55.2%,同比增长0.7%,环比增长8.8%;磷酸铁锂电池产量3.8GWh,占总产量44.6%,同比增长34.0%,环比增长27.5%。累计方面,1-9月,三元电池产量累计27.2GWh,占总产量59.5%,同比累计下降33.7%;磷酸铁锂电池产量累计18.3GWh,占总产量40.1%,同比累计下降9.6%。

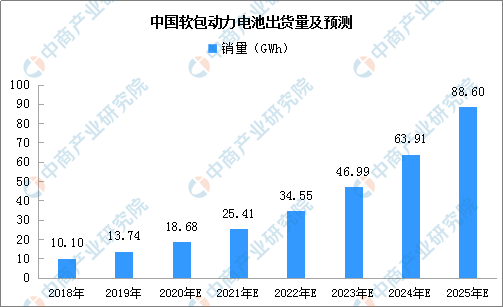

而根据封装方式和形状不同,动力电池可分为方形电池、软包电池和圆柱电池。软包动力电池由于能量密度、安全性能、循环寿命等优势,主要用于新能源乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的快速发展。数据显示,2018年中国软包动力电池出货量已达10.1GWh,较2017年增长48%。预计到2025年,中国软包动力电池的出货量将达到88.6GWh,较2018年的年均复合增长率为36%。

来源:GGII、中商产业研究院整理

从装机量看,2018年中国方形动力电池装机电量为42.24GWh,占比74.1%;软包动力电池装机电量为7.62GWh,占比13.4%;圆柱动力电池装机电量为7.11GWh,占比12.5%。2019年,国内方形动力电池装机量增长至52.73GWh,占比84.5%;软包和圆柱动力电池装机量均有所下降,分别为5.49GWh和4.17GWh,占比分别为8.8%和6.7%。软包动力电池有所下降主要是由于国内软包企业产能仍未释放、未形成规模效应,同时,宁德时代市场份额提升10%以上,使得方形电池占比提升。

未来,动力电池将开展正负极材料、电解液、隔膜、膜电极等关键核心技术研究,加强高强度、轻量化、高安全、低成本、长寿命的动力电池和燃料电池系统短板技术攻关,加快固态动力电池技术研发及产业化。

(2)二是智能汽车,实施智能网联技术创新工程。

智能汽车是指通过搭载先进传感器等装置,运用人工智能等新技术,具有自动驾驶功能,逐步成为智能移动空间和应用终端的新一代汽车。

智能汽车可以分为智能化、网联化两个层面。其中,智能化通过智能驾驶实现,网联化通过融合现代网络通讯技术实现车内、车与车、车与路、车与人、车与服务平台的全方位网络连接。基于此,智能汽车衍生出两大主要技术应用方向,即自动驾驶和车联网。通过智能化、网联化两大技术路径,智能汽车衍生出两大主要应用方向:自动驾驶和车联网。

自动驾驶。目前,国产自主品牌量产车自动驾驶技术水平接近L2。虽然一些国内的主机厂(OEM)具备研发能力,如北汽、长城,但出于安全和市场需求考虑,目前国产车型配备的L2功能,其供应商基本还是国外大型Tier1,如博世、大陆等。

随着国内车企、互联网企业等加快布局自动驾驶领域,国内L3级别量产车型有望在2020-2021年推出,L2+级别辅助驾驶渗透率有望进一步提升。目前各车企高端的车型已经基本实现L2级别辅助驾驶的配置,未来高级自动驾驶系统渗透率有望进一步提升。2020-2021年将有可量产L3级别车型推出,2025年左右完全自动驾驶L5级别。

2020年,长安汽车推出了可量产L3级别车型Uni-T;广汽集团推出了可量产L3级别车型AionLX;上汽集团将要推出L3级别量产车型MarvelXPro:长城或将于2020年Q2实现L2.9级别智能驾驶应用;吉利计划在2020年实现G-Pilot3.0应用;比亚迪已经实现L2+级别自动驾驶。根据各车企的智能驾驶规划,2020年是国内L3级别车型推出元年,2025年有望实现L4级别的高度智能驾驶。

来源:中商产业研究院整理

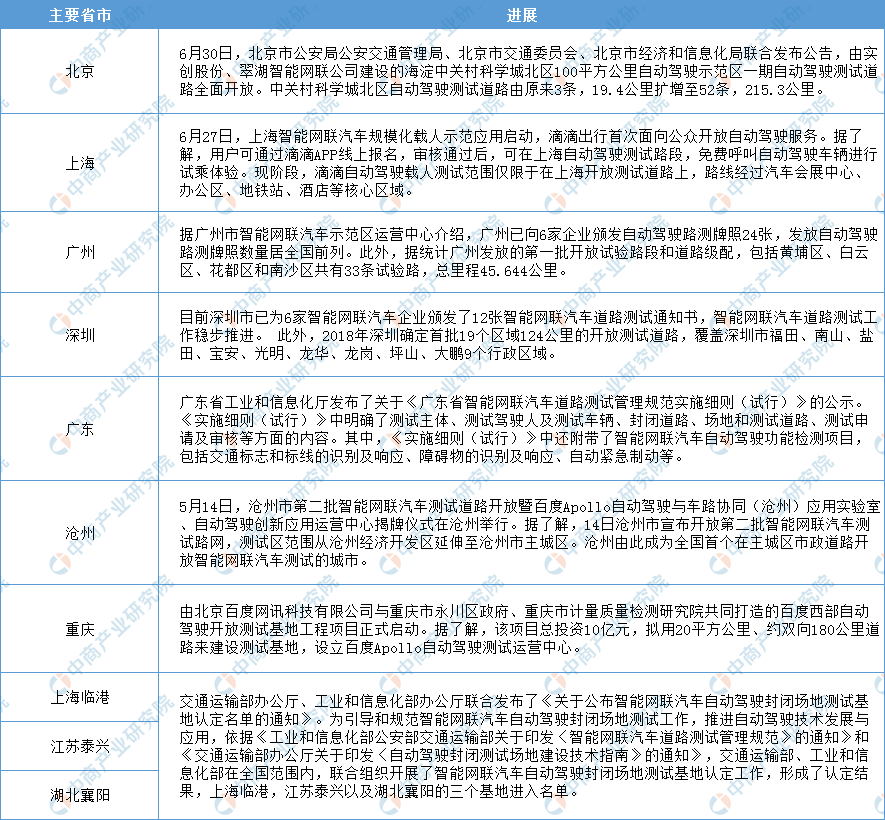

另外,为了更好的推动自动驾驶研发、应用,目前,国内多个城市如北京、上海、广州、深圳等地已经陆续开放无人驾驶测试。随着无人驾驶测试的落地,自动驾驶技术的场景应用将越来越成熟,市场也将进一步扩大。

来源:中商产业研究院整理

车联网成为国内外新一轮科技创新和产业发展的必争之地,进入产业爆发前的战略机遇期,正在催生大量新技术、新产品、新服务。车联网技术向着智能化、网联化方向演进,车载操作系统、新型汽车电子、车载通信、服务平台、安全等关键技术成为研究热点。

近年来,国内车联网市场快速发展。国家多次出台配套政策标准已推动行业发展。9月23日消息,工信部答复十三届全国人大三次会议第6649号建议称,下一步,将与相关部门密切协作,加快推动出台《国家车联网产业标准体系建设指南(智能交通相关)》,构建形成综合统一、科学合理、协调配套的国家车联网产业标准体系。此外,地方也不断提出指导意见及规划。

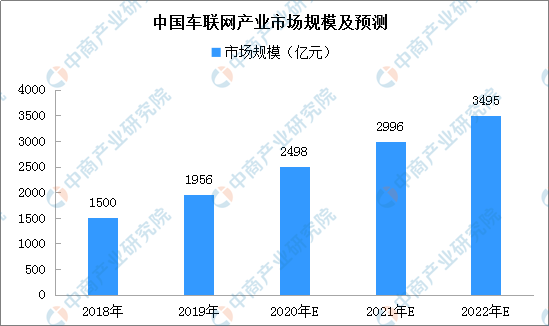

智能汽车是汽车领域重要发展方向,在此背景下,我国车联网产业前景广阔。数据显示,2019年车联网市场规模超1900亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,预计2020年有望超过2050亿元。

来源:中商产业研究院

未来,将以新能源汽车为智能网联技术率先应用的载体,支持企业跨界协同,研发复杂环境融合感知、智能网联决策与控制、信息物理系统架构设计等关键技术,突破车载智能计算平台、高精度地图与定位、车辆与车外其他设备间的无线通信(V2X)、线控执行系统等核心技术和产品。

(3)大力推动充换电网络建设,加快充换电基础设施建设。

随着新能源汽车的推广、应用,对于充换电设施的需求也不断增加,同时完善的配套设施也将利好新能源汽车的推广。

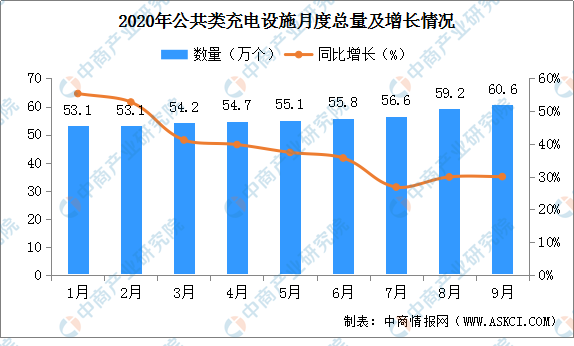

数据显示,截至2020年9月,联盟内成员单位总计上报公共类充电桩60.6万台,其中交流充电桩35.0万台、直流充电桩25.5万台、交直流一体充电桩488台。从2019年10月到2020年9月,月均新增公共类充电桩约1.2万台。2020年9月比8月公共充电桩增加1.4万台,9月同比增长30.0%,随着电动汽车销量的持续向好,公共充电桩的新建数量也在逐渐增多。

数据来源:中国充电联盟、中商产业研究院整理

换电站同样得到发展。电动汽车换电模式是指通过集中型充电站对大量电池集中存储、集中充电、统一配送,并在电池配送站内对电动汽车进行电池更换服务或者集电池的充电、物流调配、以及换电服务于一体。

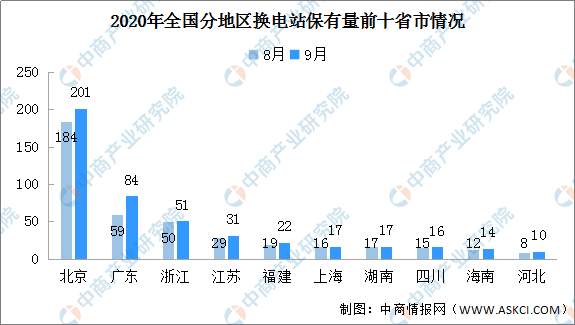

截至2020年9月,我国换电站保有量总计525座,较8月增加63座。分省市来看,排名前十的依次为北京、广东、浙江、江苏、福建、上海、湖南、四川、海南、河北。其中,北京、广东、浙江、江苏、福建、上海、四川、海南、河北的换电站保有量较上个月有所增加。

数据来源:中国电动汽车充电基础设施促进联盟、中商产业研究院整理

另外,从换电运营商来看,截至2020年9月拥有换电站数量排名第一的运营商为奥动,总计276座;蔚来排名第二,总计155座;杭州柏坦第三,总计94座。

据预测,2020年,公共充电桩预计新增公共充电桩15万台,其中公共直流桩6万台,公共交流桩9万台;新增私人桩约为30万台;预计新增公共充电场站8千座。同时,换电作为运营类车辆能量补给方式的补充会有进一步发展。

未来,我国将科学布局充换电基础设施,加强与城乡建设规划、电网规划及物业管理、城市停车等的统筹协调。依托“互联网+”智慧能源,提升智能化水平,积极推广智能有序慢充为主、应急快充为辅的居民区充电服务模式,加快形成适度超前、快充为主、慢充为辅的高速公路和城乡公共充电网络,鼓励开展换电模式应用,加强智能有序充电、大功率充电、无线充电等新型充电技术研发,提高充电便利性和产品可靠性。

(4)氢燃料应用环节,推进加氢基础设施建设。

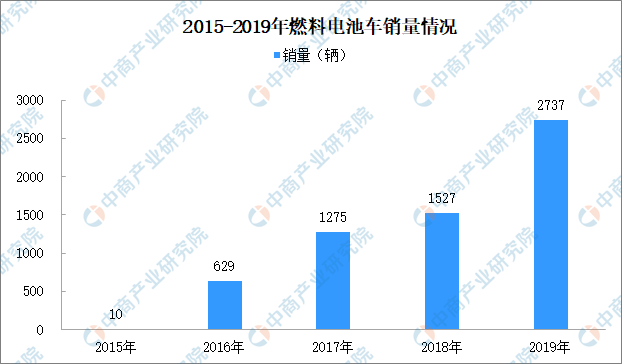

燃料电池车市场虽然不及电动汽车成熟,但近年来,我国高度重视燃料电池汽车技术研发及推广应用,政策利好,燃料电池汽车犹如站上风口,从我国的发展情况来看,仍有很大的增长空间。数据显示,2015-2019年间,我国燃料电池汽车的销量分别为10辆、629辆、1275辆、1527辆、2737辆,2019年的销量是2015年的272.7倍。其中,2019年我国燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%,截至2019年底我国燃料电池车累计数量为6000辆。

数据来源:中汽协、中商产业研究院整理

据中国电动汽车百人会副秘书长王贺武表示,到2020年年底,我国氢能燃料电池汽车争取实现接近万辆的规模。氢能被视为全球最具发展潜力的清洁能源之一。近年来,氢能产业的热度逐年攀升。而此前国家出台的《国家创新驱动发展战略纲要》等重要文件中,明确提及要大力发展氢燃料汽车。到2030年,我国要实现氢燃料电池汽车保有量200万辆的目标。此外,中国汽车工程学会曾预测到2030年,我国氢能汽车产业产值有望突破万亿元大关。

未来,燃料电池车将得到更长足的发展,成为新能源汽车市场中的一支坚实队伍。

数据来源:中商产业研究院

另外,加氢站等基础设施的建设、完善将利好氢燃料车的推广应用。加氢站是氢燃料电池产业化、商业化的重要基础设施。通过将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气的燃气站。目前,中国加氢站建设处于产业导入期,在燃料电池车加快推广的背景下,加氢站的规划建设也将一步完善。

至2019年底,全国累计已建成的加氢站共有61座(其中3座已拆除),已经投入运营的有52座,在建/拟建加氢站数量为72座。其中,在已经投入运营的有52座加氢站中,有25座是在2019年新增投入运营的。

来源:中商产业研究院整理

未来,我国将建立完善加氢基础设施的管理规范。引导企业根据氢燃料供给、消费需求等合理布局加氢基础设施,提升安全运行水平。支持利用现有场地和设施,开展油、气、氢、电综合供给服务。

总体来看,我国新能源汽车产业技术水平显著提升、产业体系日趋完善、企业竞争力大幅增强,2015年以来产销量、保有量连续五年居世界首位,产业进入叠加交汇、融合发展新阶段。未来,在《规划》等利好政策的推动下,我国新能源汽车市场发展前景广阔,从研发生产到推广应用都将迎来新的发展业态。

更多资料请参考中商产业研究院发布的《中国新能源汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。