中商产业研究院2020-11-03

中商情报网讯:11月2日,国务院发布关于印发新能源汽车产业发展规划(2021—2035年)的通知(下称《规划》),将坚持电动化、网联化、智能化发展方向,深入实施发展新能源汽车国家战略,以融合创新为重点,突破关键核心技术,提升产业基础能力,构建新型产业生态,完善基础设施体系,优化产业发展环境,推动我国新能源汽车产业高质量可持续发展,加快建设汽车强国。

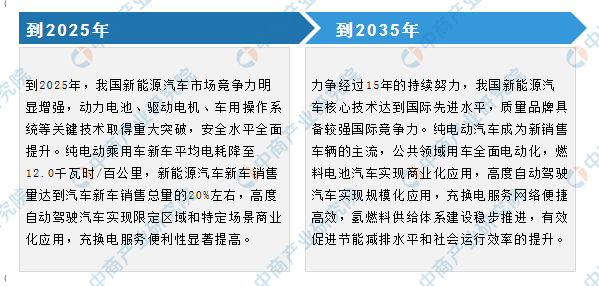

根据《规划》提出的发展愿景:

来源:中商产业研究院整理

《规划》提出了新能源汽车多个领域的发展方向及任务,其中动力电池方面提出,实施电池技术突破行动。开展正负极材料、电解液、隔膜、膜电极等关键核心技术研究,加强高强度、轻量化、高安全、低成本、长寿命的动力电池和燃料电池系统短板技术攻关,加快固态动力电池技术研发及产业化。

动力电池行业发展前景及机会

对于新能源汽车来说,电池是最为关键的部件,也是近年来产业链中投资火热的领域之一。动力电池根据正极材料不同,可分为三元材料电池、磷酸铁锂电池、锰酸锂电池、钴酸锂电池等。

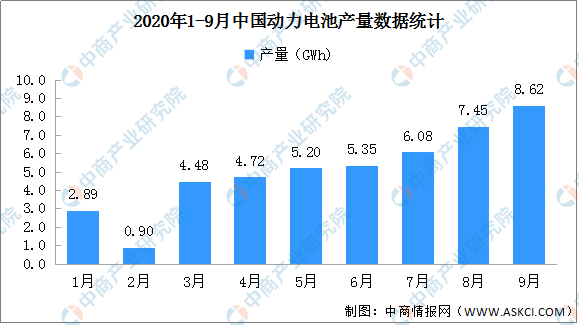

据最新数据显示,2020年9月,我国动力电池产量共计8.6GWh,同比增长12.7%,环比增长15.7%。累计方面,1-9月,我国动力电池产量累计45.7GWh,同比累计下降28.0%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

细分产品来看,2020年9月,三元电池产量4.8GWh,占总产量55.2%,同比增长0.7%,环比增长8.8%;磷酸铁锂电池产量3.8GWh,占总产量44.6%,同比增长34.0%,环比增长27.5%。累计方面,1-9月,三元电池产量累计27.2GWh,占总产量59.5%,同比累计下降33.7%;磷酸铁锂电池产量累计18.3GWh,占总产量40.1%,同比累计下降9.6%。

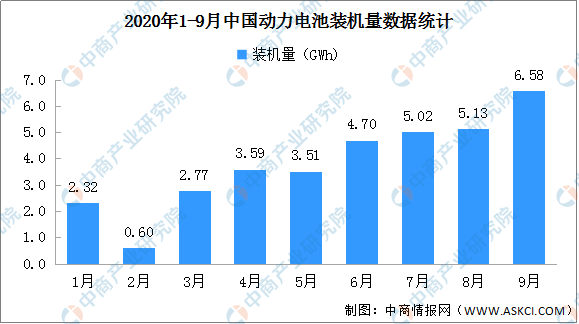

从装机量来看,2020年9月,我国动力电池装车量6.6GWh,同比上升66.4%,环比上升28.3%,保持持续增长态势。累计方面,1-9月我国动力电池装车量累计34.2GWh,同比累计下降18.8%,降幅进一步缩窄。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

细分产品来看,2020年9月,三元电池共计装车4.2GWh,同比上升45.1%,环比上升20.0%;磷酸铁锂电池共计装车2.3GWh,同比上升146.1%,环比上升49.2%。累计方面,1-9月三元电池装车量累计23.6GWh,占总装车量69.0%,同比累计下降18.7%;磷酸铁锂电池装车量累计10.4GWh,占总装车量30.3%,同比累计下降13.3%。

新能源汽车行业发展初期,磷酸铁锂电池凭借适宜的能量密度、安全性能、循环寿命和价格优势等,满足新能源客车等商用车使用需求,占据动力电池行业的最大市场份额。但随着产业政策支持,消费者对高续航里程、高安全性能、快充新能源汽车的需求,以及动力电池企业对三元材料电池研发的突破和生产工艺的优化,三元材料电池超过磷酸铁锂电池,成为装机量占比第一的动力电池类型,尤其是在新能源乘用车领域。

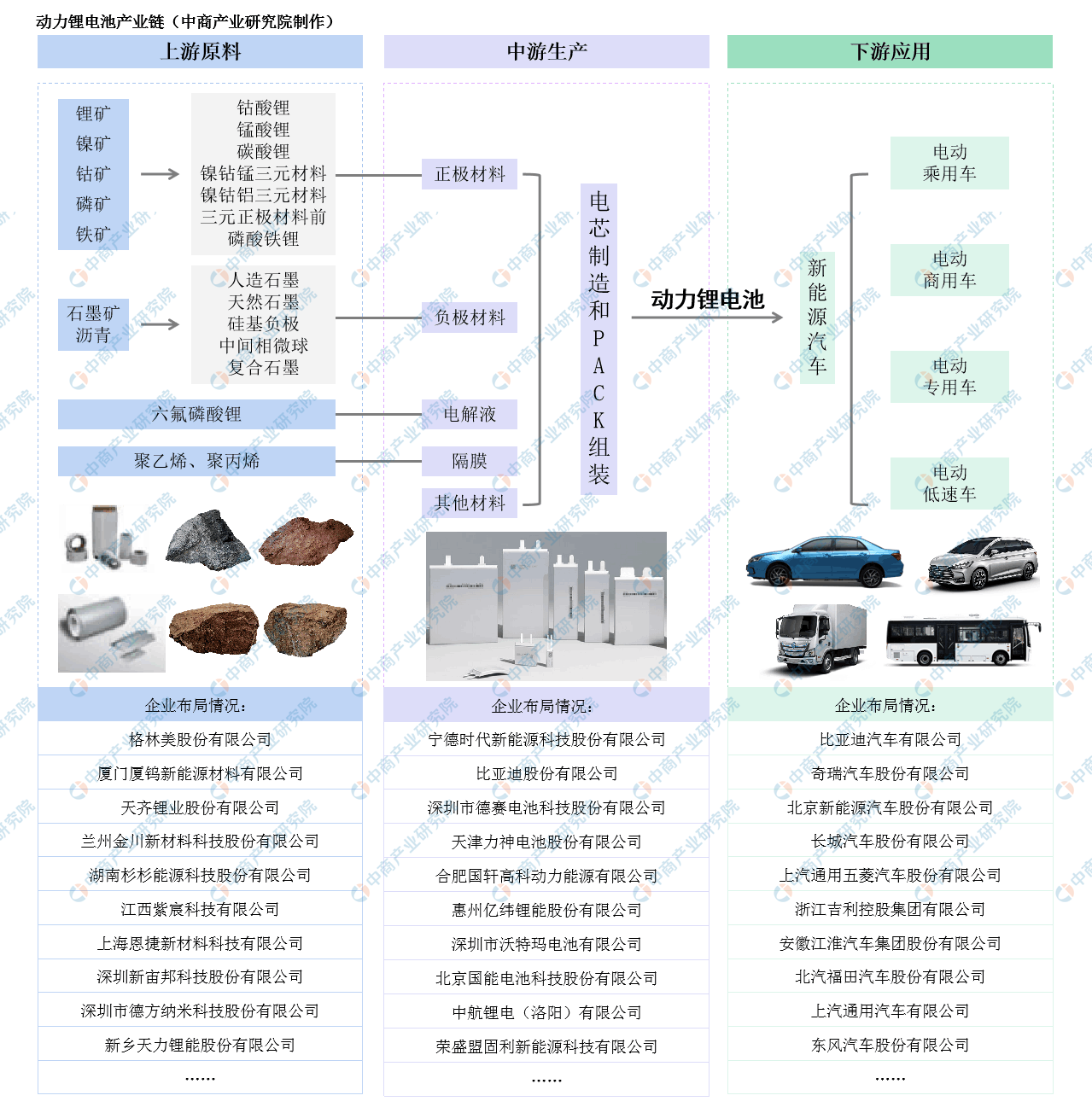

目前,动力锂电池主要为三元材料电池及磷酸铁锂电池。从动力锂电池产业链上游来看,钻盐、镍盐和锂盐是制备三元材料的主要原材料。对于磷酸铁锂而言,主要原材料为锂源、铁源、磷源。动力锂电池下游为新能源汽车的装机应用,根据三元材料电池和磷酸铁锂电池的特点不同,三元材料能量密度相对较高,主要应用于新能源乘用车,而磷酸铁锂正极材料主要应用于客车、专用车等新能源商用车领域,尤其在新能源客车领域占据绝对主导的地位。

来源:中商产业研究院

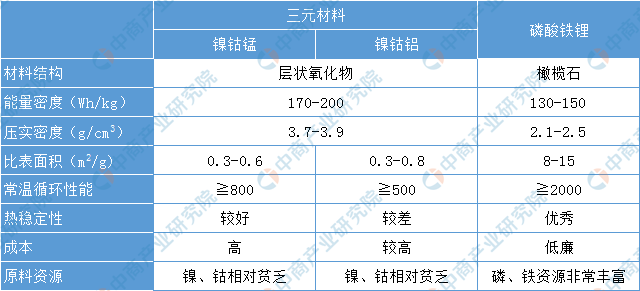

在动力锂电池产业链中,市场规模大、产值高的是正极材料,因其性能决定了电池的能量密度、寿命、安全性、使用领域等,成为动力锂电池的核心关键材料,占动力锂电池生产成本约为三成。目前,动力电池装机量中,占比较高的正极材料主要是磷酸铁锂、三元材料,这两种材料各具特点:

资料来源:中商产业研究院整理

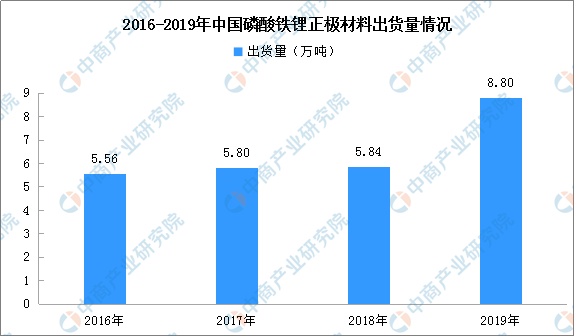

得益于国内新能源汽车的高速发展,我国正极材料产量快速增长,已成为全国正极材料的第一大供应国。据统计,中国正极材料出货量占全球正极材料出货量的40%以上,复合增长率在30%左右,保持良好的增长势头。具体来看:

磷酸铁锂。磷酸铁锂由于安全性能及循环性能优异,主要应用于客车、专用车等新能源商用车领域。受益于我国新能源商用车的稳定发展,我国磷酸铁锂产量保持稳步增长。数据显示,2019年中国磷酸铁锂正极材料出货量8.8万吨,同比增长29.3%,保持稳定增长。目前国内主要供应商包括比亚迪、国轩高科等自产自用的锂离子电池生产商及德方纳米、湖北万润、北大先行、安达科技、贝特瑞、升华科技等锂离子电池正极材料生产商。

数据来源:GGII、中商产业研究院整理

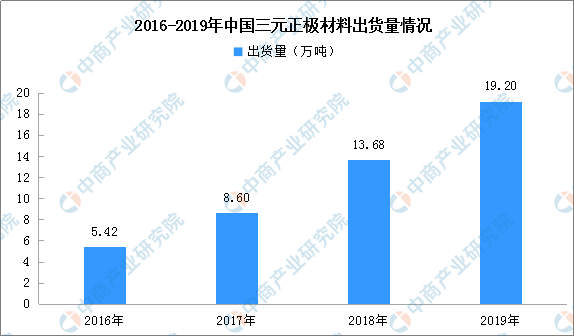

三元材料。三元材料主要分为镍钻锰酸锂(NCM)、镍钻铝酸锂(NCA)等两种,其中镍钻锰酸锂凭借高能量密度的优势,在新能源乘用车中逐步大规模应用,是国内三元材料的主要类型;镍钻铝酸锂的能量密度更高,但其安全性较差,对电池的监控管理技术要求极高,目前,仅有国外的松下、三星SDI等少数动力电池企业在圆柱形电池中使用。

数据显示,2019年中国三元正极材料出货量19.2万吨,同比增长40.7%。目前国内主要供应商包括湖南杉杉能源科技股份有限公司、宁波金和新材料股份有限公司、贵州振华新材料股份有限公司等。

数据来源:GGII、中商产业研究院整理

目前,电动汽车市场仍未饱和,未来保有量将进一步提升,这将带动锂电池市场投资前景大好。总体来看,未来动力锂电池市场投资有以下利好因素及前景:

(1)实现我国汽车产业弯道超车势在必行

中国的汽车产销量已连续多年位居全球第一,为世界最大汽车市场。中国汽车工业由于发展起步较晚,技术与自主创新能力仍较为落后。新能源汽车是时代新产物,自2010年,国务院决定“加快培育和发展战略性新兴产业”,将新能源汽车作为七大战略产业之一,国家各级政府部门出台一系列政策鼓励新能源汽车产业的发展。中国新能源整车企业、动力电池企业在技术层面、产业层面已走在世界前列,发展新能源汽车是我国汽车产业实现弯道超车的重要战略。在此背景下,锂电池需求量不断释放,市场规模将进一步扩大。

(2)新能源汽车配套设施日益完善,成本下降,终端消费者对新能源汽车接受程度不断提升

全球新能源汽车已由导入期进入成长期,随着特斯拉、北汽新能源等多款爆款车型对市场的培育,以及新能源汽车续航里程的不断提升,充电桩等配套设施的日益完善,终端消费者对新能源汽车的接受程度日益增强。新能源汽车行业的发展已由政策驱动逐步转向消费驱动。同时,新能源汽车和动力电池行业技术不断进步,使得新能源汽车成本不断下降,新能源汽车在与传统燃油汽车竞争中,逐步占据优势地位,助力新能源汽车大规模普及。

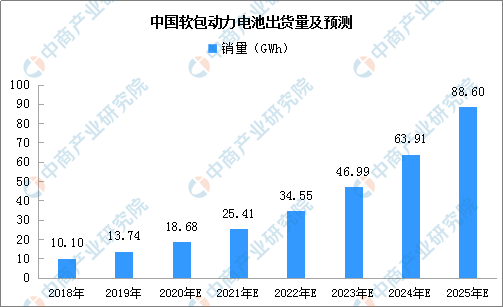

(3)软包电池优势凸显,将成为动力电池系统重要技术路线之一

从电池形状和封装方式来看,软包电池长期以来是全球锂离子电池的主要技术路线之一,尤其是在消费型锂电池领域,软包电池渗透率超过70%。数据显示,2018年中国软包动力电池出货量已达10.1GWh,较2017年增长48%。预计到2025年,中国软包动力电池的出货量将达到88.6GWh,较2018年的年均复合增长率为36%。

来源:GGII、中商产业研究院整理

从装机量看,2018年中国方形动力电池装机电量为42.24GWh,占比74.1%;软包动力电池装机电量为7.62GWh,占比13.4%;圆柱动力电池装机电量为7.11GWh,占比12.5%。2019年,国内方形动力电池装机量增长至52.73GWh,占比84.5%;软包和圆柱动力电池装机量均有所下降,分别为5.49GWh和4.17GWh,占比分别为8.8%和6.7%。软包动力电池有所下降主要是由于国内软包企业产能仍未释放、未形成规模效应,同时,宁德时代市场份额提升10%以上,使得方形电池占比提升。

软包动力电池由于能量密度、安全性能、循环寿命等优势,主要用于新能源乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的快速发展,成为锂电池市场的重要增长点之一。

更多资料请参考中商产业研究院发布的《中国动力电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。