解读新能源汽车产业发展规划(2021-2035年)之智能汽车市场分析及展望(图)

中商产业研究院 2020-11-03 11:11

中商情报网讯:日前,国务院发布关于印发新能源汽车产业发展规划(2021—2035年)的通知(下称《规划》),将坚持电动化、网联化、智能化发展方向,深入实施发展新能源汽车国家战略,以融合创新为重点,突破关键核心技术,提升产业基础能力,构建新型产业生态,完善基础设施体系,优化产业发展环境,推动我国新能源汽车产业高质量可持续发展,加快建设汽车强国。

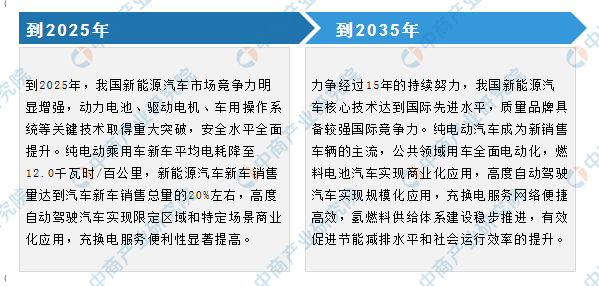

根据《规划》提出的发展愿景:

来源:中商产业研究院整理

《规划》提出了新能源汽车多个领域的发展方向及任务,其中智能汽车方面提出,实施智能网联技术创新工程。以新能源汽车为智能网联技术率先应用的载体,支持企业跨界协同,研发复杂环境融合感知、智能网联决策与控制、信息物理系统架构设计等关键技术,突破车载智能计算平台、高精度地图与定位、车辆与车外其他设备间的无线通信(V2X)、线控执行系统等核心技术和产品。

智能汽车产业链发展现状及前景

智能汽车是指通过搭载先进传感器等装置,运用人工智能等新技术,具有自动驾驶功能,逐步成为智能移动空间和应用终端的新一代汽车。智能汽车可以分为智能化、网联化两个层面。其中,智能化通过智能驾驶实现,网联化通过融合现代网络通讯技术实现车内、车与车、车与路、车与人、车与服务平台的全方位网络连接。基于此,智能汽车衍生出两大主要技术应用方向,即自动驾驶和车联网。

从产业链来看,智能化即智能驾驶涉及三个重要的技术环节:感知、决策、执行,这三个环节可以说决定了汽车的智能化程度。具体来看,感知层包括车内、车外的环境感知,主要有视觉、雷达、高精度地图来实现。决策层是通过算法计算平台将感知信息进行分析判断,以发布“命令”给执行层。执行层则是通过汽车的转向、油门、制动等来实现。网联化涉及5G通信、车用无线通信网络等技术设备。

来源:中商产业研究院

智能驾驶技术可以分为感知、决策、执行三个层面。其中,感知层主要为车内外环境信息感知,涉及的环节包括摄像头、激光雷达、毫米波雷达、超声波雷达、传感器、高精度地图等。决策层的计算平台核心要素是芯片与算法。执行层则包括执行和控制,主要有动力、制动、转向、灯光四个方面。

来源:中商产业研究院

感知层

从感知层来看,一方面是车外环境感知,涉及车辆探测距离及定位导航,这些由摄像头、雷达以及高精度地图实现。

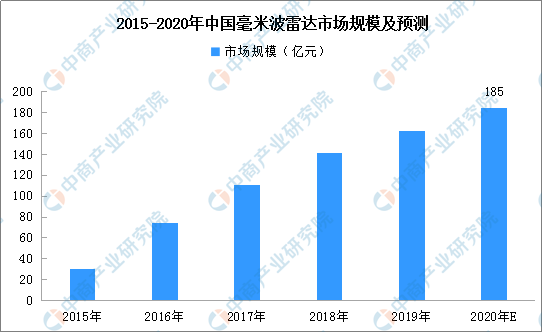

(1)毫米波雷达是感知层重要硬件,成本相对较低,使用范围广。毫米波雷达是ADAS系统的主要传感器,毫米波雷达频率范围30GHz-300GHz,波长从1cm到1mm,毫米波雷达探测距离较长,可达200多米,可以对目标进行有无检测、测距、测速以及方位测量。由于毫米波雷达成本较低,毫米波雷达普及优先于激光雷达。

随着渗透率提升,国内毫米波雷达行业快速增长。根据预测,国内毫米波雷达渗透率在2020年有望达到30%,而每套ADAS需要4个短距毫米波雷达+1个长距毫米波雷达,预计2020年国内毫米波雷达市场空间185亿元。

数据来源:中商产业研究院整理

(2)激光雷达具有分辨率高、精度高、抗有源干扰能力强的优势,是军转民的高精度雷达技术,应用于智能驾驶技术为自动驾驶系统服务。由于激光雷达成本高,只有L3级别以上车型才需要配置激光雷达,目前L3级别大规模量产尚需相关法律出台,所以激光雷达出货量较少。主要供应商有Velodyne、Quanergy、IBEO、Innoviz、LeddarTech、Leia。国内供应商有禾赛科技、速腾聚创、镭神智能、大族激光等。未来,随着L3级别以上车型量产,市场有望迎来快速增长。

(3)超声波雷达在智能驾驶中的应用主要为自动泊车系统服务,实现自动驾驶的部分功能。超声波雷达是利用传感器内的超声波发生器产生40KHz的超声波,再由接收探头接收经障碍物反射回来的超声波,根据超声波反射接收的时间差计算与障碍物之间的距离,一般汽车需要配备8个UPA,4个APA。

目前,超声波雷达的供应商有博世、法雷奥、日本村田、尼塞拉、日本电装、三菱电子、日本松下,国内供应商有同致电子、航盛电子、豪恩、辉创、上富等。根据数据,博世是全球市占率最大的厂商,法雷奥有超过10年的量产经验,同志电子是亚洲倒车雷达OEM第一供应商,奥迪威主营产品是UPA超声波传感器,在中国市占率约三成。未来,随着对自动及智能泊车的市场需求,和新车型的更新换代,具备高级功能的超声波雷达,市场需求有望迅速增长。

(4)车载摄像头:摄像头主要包括单目摄像头、双目摄像头、环视摄像头。目前,车载摄像头行业已经比较成熟。国内的供应商有欧菲光、舜宇光学。国外供应商有OV、安森美、奥托立夫、法雷奥、歌乐、麦格纳、日立、大陆。

(5)高精度地图:主要供应商有谷歌、百度、Here、高德、四维图新、Uber、苹果、特斯拉、科菱航睿等。

另一方面是车内环境感知,主要由传感器,如视觉传感器、声觉传感器等实现。实现智能驾驶,除了车外环境以外,车内环境的信息感知也十分重要。未来,随着智能驾驶技术加深应用,传感器在汽车制造领域需求将进一步释放,同时带动我国传感器市场进一步增长。据数据显示,2018年中国传感器市场规模近1500亿元。2019年,传感器扩大应用范围,市场规模进一步扩大,预测2020年中国传感器市场规模超2000亿元。

数据来源:中商产业研究院整理

决策层

决策层即将感知信息进行融合并判断,决策行驶路线,建立在足够智能的算法,以及能够执行这些算法的计算平台上。目前,智能驾驶算法主要包括ADAS算法及芯片算法。

(1)芯片算法

车用芯片行业增长迅速,芯片供应商升级至Tier1\2。随着智能汽车时代的到来,汽车芯片供应商也在加强与汽车制造商和一级汽车行业供应商的合作。

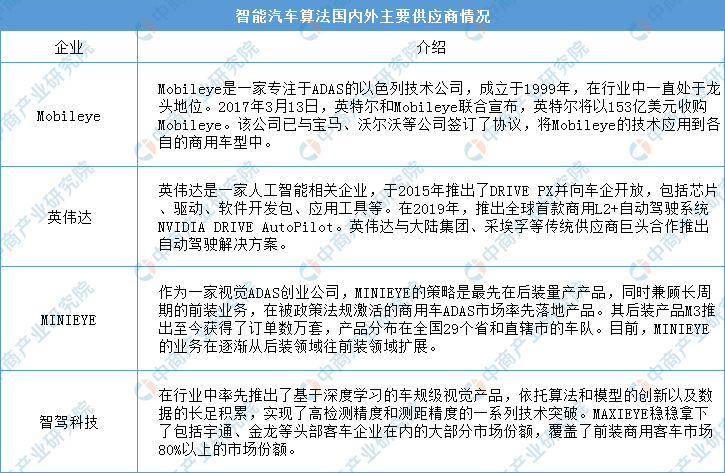

目前,车用芯片主要供应商有英特尔(Mobileye)、英伟达、恩智浦、瑞萨、英飞凌、意法半导体、赛灵思、全志科技。其中,在自动驾驶车用芯片技术方面,占据市场及技术优势的两家供应商是Mobileye和英伟达。恩智浦在车用MCU、信息娱乐系统芯片(iMX)、车载雷达射频芯片等领域处于优势地位,但是其进入自动驾驶车用芯片时间较晚。意法半导体联合Mobileye生产了EyeQ5芯片。瑞萨进入较晚,但是其芯片技术可与MobileyeEyeQ5相媲美。赛灵思主要做FPG芯片,是该FPGA芯片市场的领导者。

另外,自动驾驶芯片国际巨头是Mobileye(EyeQ系列)、英伟达(DrIve系列),国内供应商有华为(昇腾芯片MDC平台)、黑芝麻(华山系列)、地平线(征程系列)等。

(2)ADAS算法

算法领域是自动驾驶系统关键因素,智能驾驶产业链各方均有布局算法属于ADAS处理单元,主要针对传感器收集的数据进行分析并且发出相应的控制指令,是ADAS系统的关键性因素。

ADAS可以按照技术分为辅助预警类和控制辅助类两大部分,共包括18个子分类,每一种ADAS技术都对算法有着不同的要求。ADAS算法的外资供应商有英特尔(Mobileye)、Nvidia、Mineye、MaxieyeTech、德尔福等,上汽、长安、长城等车企也有自主研发。

数据来源:中商产业研究院整理

执行层

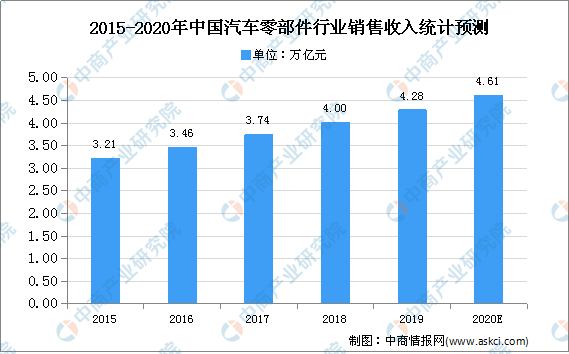

执行层通过汽车的转向、制动、动力等零部件来实现各项命令。近年来,中国汽车零部件行业市场规模的发展速度趋于稳定。根据中国汽车工业协会统计数据显示,2018年,我国汽车零部件制造企业实现销售收入4.00万亿元,同比增长7%。在汽车行业平稳增长的带动下,零部件市场发展总体情况趋于良好。预计2020年中国汽车零部件行业销售收入将达4.61万亿元。

数据来源:中国汽车工业协会、中商产业研究院整理

零部件是汽车制造不可缺少的,我国虽然已经是全球汽车市场产销大国,但保有量仍可进一步释放。同时,随着智能驾驶技术的应用,自动驾驶进一步推广,对零部件的需求也将增加。

更多资料请参考中商产业研究院发布的《中国智能汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。