2020年10月中国乘用车市场分析及后市预测(附图表)

中商产业研究院 2020-11-10 11:38

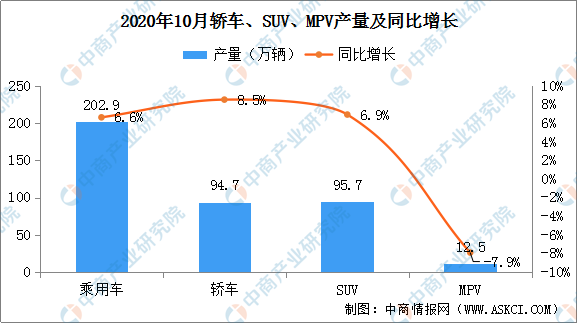

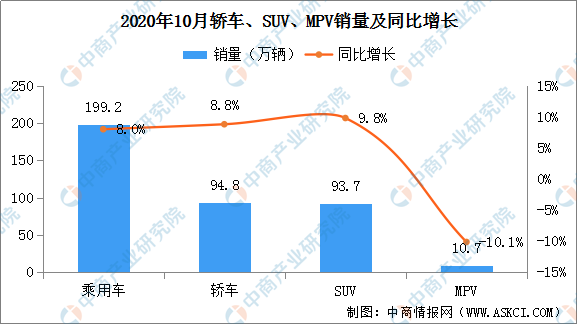

中商情报网讯:据乘联会数据显示,2020年10月中国乘用车产量为202.9万辆,环比增长0.4%,同比增长6.6%;销量为199.2万辆,环比增长4.1%,同比增长8%。

数据来源:乘联会,中商产业研究院整理

数据来源:乘联会,中商产业研究院整理

分车型来看,产量方面,轿车10月产量94.7万辆,环比增长2.9%,同比增长8.5%;MPV产量为12.5万辆,环比增长8.7%,同比下滑7.9%;SUV产量为95.7万辆,环比下滑2.8%,同比增长6.9%。

销量方面,轿车10月销量为94.8万辆,环比增长2%,同比增长8.8%;MPV销量为10.7万辆,环比增长0.2%,同比下滑10.1%;SUV销量为93.7万辆,环比增长6.7%,同比增长9.8%;。

据分析,10月乘用车生产202.9万辆,同比2019年10月增长6.6%;1-10月累计生产1486.6万辆,同比下降10.2%,产量减少169万辆。10月,豪华车生产同比增长27%,合资品牌同比增长5%,自主品牌同比增长4%,但德系豪华车和日系均较9月产量下降12%左右。

10月,乘用车市场零售达到199.2万辆,同比去年10月增长8.0%,实现了连续4个月8%左右的近两年高位增速。今年1-10月的零售累计增速-10.2%,较1-9月累计增速-12.5提升2个百分点,体现行业的稳步回暖态势。

今年全国乘用车市场7-10月增速保持强势态势。这首先是宏观经济和出口市场超预期的回暖,尤其是欧美疫情背景下的中国出口表现较强,稳住了消费信心。其次是去年部分地区7月国六实施后导致的车市低基数的特殊因素促进。第三是新能源车零售的翻倍回暖态势明显,推动着车市走强。

考虑到今年中秋后移到10月份,10月环比9月的零售增长4.1%,这相对历年的平均环比增速2%较高,主要也是各地促消费政策取得一定效果,10月前四周车市保持较强的增长气氛。

2020年1-10月,全国乘用车市场累计零售1492.0万辆,累计零售同比下降10.2%,今年累计净销量同比减少169万辆,约占去年零售总量8个百分点。今年零售下降主要是受到春节偏早和疫情因素对一季度影响208万辆,二季度零售同比损失只有17万辆,三季度增量38万辆。10月增量15万辆,因此预计全年减量在140万辆以内,年度负增长在7%左右。

乘用车企业销量

企业方面,2020年10月乘用车生产企业累计销量前十排名依次为一汽大众、上汽大众、上汽通用、吉利汽车、东风日产、长安汽车、长城汽车、东风本田、上通五菱、广汽本田。

其中,10月乘用车企业销量第一的为一汽大众,销量为21.1万辆,同比增长8.1%。从前十排名企业来看,中国自主品牌车企入榜的有吉利汽车、长安汽车、长城汽车,销量分别为12.9万辆、10.8万辆、10.7万辆,与去年同期相比分别增长1.8%、50%、11.5%。

此外,前十车企中,10月销量仅上汽大众同比下滑为-16.8%。

数据来源:乘联会、中商产业研究院整理

新能源乘用车批发销量

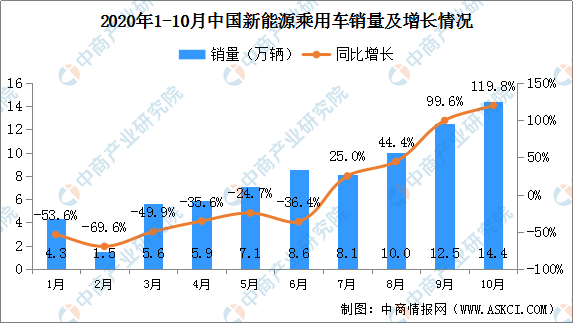

10月,新能源乘用车批发销量突破14.4万辆,同比增长119.8%,环比9月增长15.9%。其中插电混动销量2.3万辆,同比增长58.6%,纯电动的批发销量12.1万辆,同比增长137.2%。

10月,新能源乘用车市场多元化发力,销量突破万辆的企业有上汽通用五菱29711辆、比亚迪22395辆、上汽乘用车12785辆、特斯拉中国12143辆。蔚来、理想、威马、小鹏、合众、零跑等新势力车企很优秀。长城汽车、广汽新能源等也高速增长,大集团新能源表现分化加剧。

纯电动中A00级占比42%、B级占比21%,车型级别在目前新能源销量规模下的进一步分化,也在一定程度上体现了新能源车企在适应分级城市需求下的多样化努力,找到一个能打动用户的使用场景,就有望开拓出一个小细分的蓝海市场,对车企的市场前瞻洞察和产品规划能力都提出了更高的挑战。

10月,普通混合动力乘用车批发4.0万辆,同比去年10月增长39.0%,其中本田达到2.25万辆的较强表现。

数据来源:乘联会、中商产业研究院整理

11月乘用车市场展望

11月有21个工作日,较19年11月持平,较10月增加4个工作日,因此车市销量增长动力相对较大。

近期国外部分地区因疫情二次爆发导致封城等措施重新启动,但国内疫情平稳,经济持续回暖,居民消费信心和购买力恢复,因此对车市回暖持续较强。

疫情影响下的今年新品上市节奏延到三季度,真正上量要到四季度。多地促消费政策持续发力,且基本在12月到期,随着时间临近,消费者购车抢政策末班车的效应更明显。

11月份我国进入乘用车市的冬季旺销期,其核心推动力是中低价位的自主品牌的持续年末增量。今年的自主品牌分化严重,部分自主品牌渠道艰难,秋冬季增量的效果减弱,自主品牌利润指标的完成恐将面临更艰难的局面。

新能源产品方面,伴随着北京增加放号2万张和上海的恐慌抢购新能源势头较猛,加之企业对新能源产销数量仍有很强的追求,预计年末两个月的国内新能源车市将环比持续高增长。从上汽大众ID.4X的开箱发布的高关注度,可见传统车企在电动化浪潮下放手一搏的决心。

更多资料请参考中商产业研究院发布的《中国乘用车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。