2021年中国汽车零部件行业市场前景及投资研究报告(简版)

中商产业研究院 2020-11-20 16:34

中商情报网讯:近年来,我国汽车市场快速发展,已成为世界汽车产销大国,汽车零部件产业是支撑汽车工业持续稳步发展的前提和基础。汽车零部件是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品,随着经济和全球市场一体化进程的推进,汽车零部件产业在汽车工业体系中的地位不断提高。

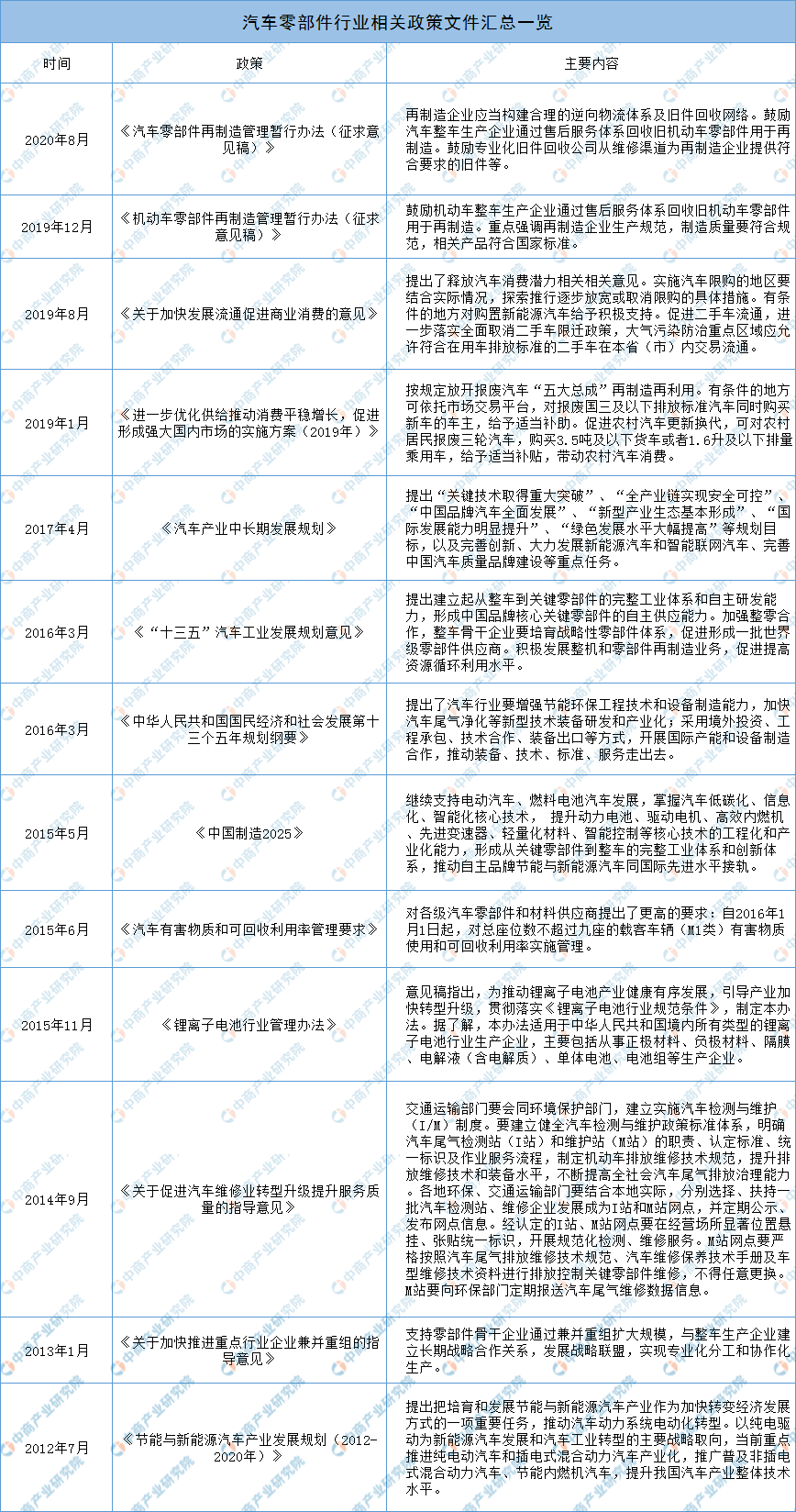

一、汽车零部件相关政策

近年来,国家持续出台利好政策以扶持汽车零部件行业发展:

来源:中商产业研究院整理

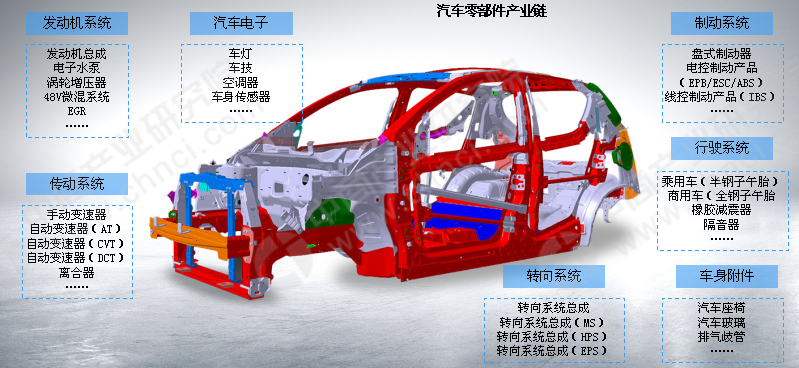

二、汽车零部件产业链分析

整体来看,传统汽车零部件可以大致分为七大类,即发动机、传动系统、转向系统、制动系统、行驶系统、车身附件以及电子电器。

来源:中商产业研究院整理

其中,发动机配件包括发动机、发动机总成、油泵、油嘴、气缸体、轴瓦、水泵、气门、油箱、水箱、风扇、油封、散热器、滤清器等。传动系统配件包括变速器、减速器、离合器、电子元器件、离合器盘、万向节、同步器、差速器、齿轮、挡杆拔叉、传动轴总成、皮带等。转向系统配件包括转向机、转向节球头、转向节方向盘、转向机、总成助力器、转向拉杆、助力泵等。制动系统配件包括刹车片、压缩机、制动器总成、制动总泵制动滚轮、手制动总成、驻车制动器总成、驻车制动器操作杆总成等。

三、汽车零部件市场现状

我国汽车产业规模已连续9年稳居世界第一,未来产销量的世界份额从目前的30%水平上还将进一步提升,尽管汽车消费市场转冷,但我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故整体行业长期向好的势头不变,同时汽车零部件行业作为我国构筑汽车整体竞争力的重要组成部分,仍拥有较大的发展机遇。

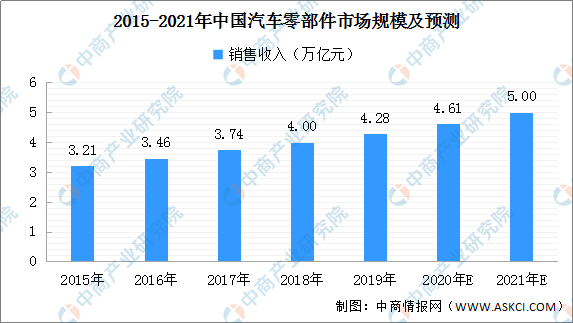

近年来,中国汽车零部件行业市场规模的发展速度趋于稳定。根据中国汽车工业协会统计数据显示,2018年,我国汽车零部件制造企业实现销售收入4.00万亿元,同比增长7%。虽然2020年受疫情等因素影响行业放缓,但综合考虑国民经济增长、新型城镇化发展等因素,未来一段时间内,我国仍将是全球最大汽车市场、且有一定增长空间,中国汽车产业长期向好发展的趋势不会改变。在此背景下,零部件市场发展总体情况趋于良好。预计2021年中国汽车零部件行业销售收入有望达到5万亿元。

数据来源:中国汽车工业协会、中商产业研究院整理

我国零部件企业发展时间较短,基本是从机械产品起步,依靠较为单一的产品及少量客户发展起来的,随着我国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度整体高于我国整车行业。目前,我国汽车零部件市场已经改变了由国外厂商主导的局面,国内零部件厂商地位不断提升。

从技术方面来看,汽车零部件行业通过企业自主研发、合资合作及技术人才引进,持续加强技术攻关和创新体系建设,在部分领域核心技术逐步实现突破。国内汽车零部件企业已具备乘用车及商用车零部件系统的产业化能力,并实现产品的全面覆盖。

从产业链方面来看,大多数汽车零部件企业已具备较强的生产制造能力和一定的市场竞争力,并通过差异化的多层次发展,以及同心多元化推动,实现了规模迅速扩张,在各个细分行业之间形成了协同效应。

四、汽车零部件市场竞争格局

我国汽车零部件产业的区域集中度较高,且多与整车制造产业形成完整配套体系。产业发展的特征包括两大方面:行业空间大,持续增长;竞争格局分散,企业平均规模较小。目前,国内零部件企业超过10万家,国内发展较好、实力较强的汽车零部件企业不断涌现,在核心技术创新、配套市场突破、产业战略格局提升、企业内部改革方面取得了显着成就。

(1)行业竞争特点

1、我国关键汽车零部件领域以跨国汽车零部件供应商为主导

我国汽车零部件行业起步较晚,在关键汽车零部件制造领域难以达到国内合资整车制造商的直接配套标准。

跨国汽车零部件供应商则凭借其拥有的先进零部件设计和研发技术、与整车制造商长期稳固的合作关系或其本身便是源自外资整车品牌等先行优势,在我国关键汽车零部件制造领域起到主导作用。

在此背景下,我国汽车零部件供应商通往关键零部件设计和制造的途径往往需从寻求与跨国汽车零部件供应商的合作开始,通过不断的技术积累,缩小与跨国汽车零部件供应商在关键零部件制造领域的差距,进而实现整车关键零部件自主配套的目标。

2、我国汽车非关键零部件领域市场集中度较低

尽管我国自主零部件供应商中已出现一批专业性较强的企业,但更多的自主零部件供应商集中在低附加值零部件领域,且分散重复。

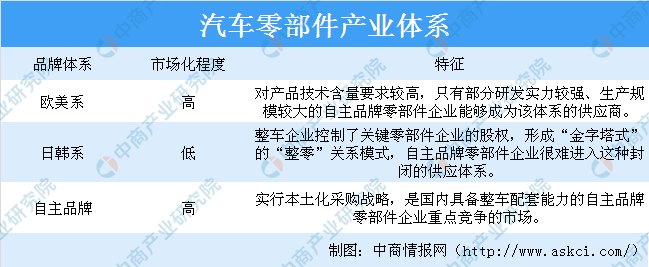

3、我国汽车零部件产业体系特征

目前,我国汽车产业主要包括欧、美、日、韩和自主等多种品牌体系,各品牌体系零部件配套供应的市场化程度有较大差异。对于国内自主品牌零部件企业,自主品牌是主要的配套市场,而欧美系配套市场只有部分研发能力较强、规模较大的企业才能进入,日韩系配套市场则因市场化程度最低而难以进入。

资料来源:中商产业研究院整理

(2)行业竞争格局

1、区域竞争格局

经济发达的国家和地区,居民收入和消费水平较高,汽车的销售量和保有量较大,汽车零部件的需求也较高。另外,为达到同步开发、及时供货、节约成本等目的,汽车零部件供应商通常围绕整车制造商所在区域选址布局,从而形成与东北、环渤海、长三角、珠三角、华中和西南六大汽车产业群对应的零部件产业集群。

2、供应商竞争格局

整车厂的直属配件厂或子公司、跨国汽车零部件公司在国内的独资或合资公司、规模较大的民营汽车配件企业构成了汽车产业链上的主要一级供应商。

从属于整车厂的整体部署,整车厂的直属配件厂或子公司往往控制了发动机、车身等核心系统的制造权,其产品品种相对较为单一、规模较大。跨国汽车零部件公司在国内的独资或合资公司,拥有外资的资金、技术和管理方面的支持,具有较大的规模和资金技术实力,管理水平较高,市场竞争能力较强。规模较大的民营汽车配件企业,拥有较大的规模和资金实力,技术处于领先水平,产品具有较好的性价比,质量和成本具有竞争力。

二级供应商竞争较为激烈,产品技术水平、价格、成本是竞争实力的关键因素,该类企业对市场反映灵敏,经营机制灵活,产品专业性较强,该层次内龙头企业部分产品可以达到世界先进水平,目前处于高速发展阶段。

三级供应商主要为规模较小的零部件供应企业,靠部分低端配套产品和为中大型配套企业加工维持经营,规模较小、抗风险能力较差、缺乏核心竞争力。

我国汽车零部件产业内大部分企业主要集中于东北、长三角、珠三角、环渤海、华中和西南等汽车产业集群区域。

五、汽车零部件产业布局

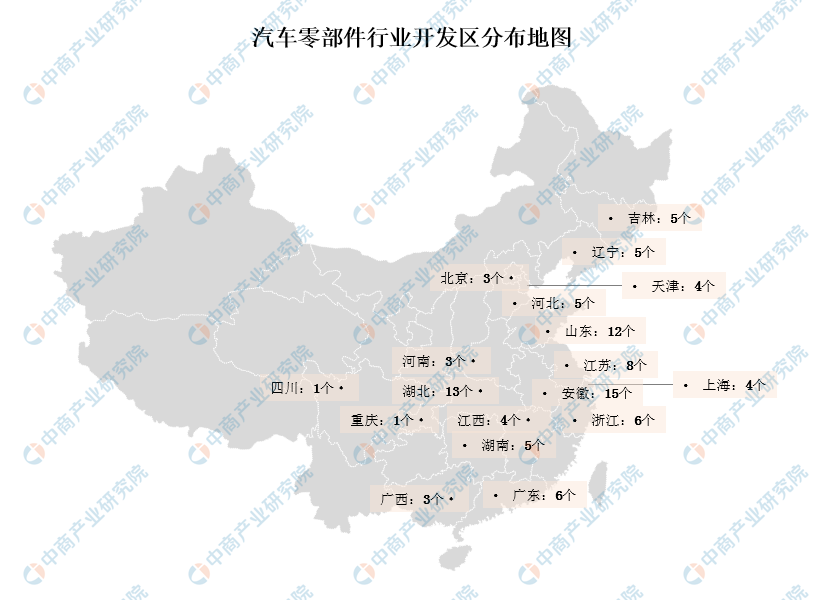

随着经济和全球市场一体化进程的推进,汽车零部件产业在汽车工业体系中的地位不断提高。在此背景下,我国汽车零部件开发区得到快速发展。据统计,我国汽车零部件开发区超100个。

整体来看,国内汽车零部件开发区主要依托汽车产业集群,主要布局在长三角集群、珠三角集群、京津冀集群、中三角集群、成渝西部集群、东北集群。其中,湖北省、山东省、安徽省汽车零部件数量均超10个。按开发区数量来看,拥有汽车零部件开发区数量排名前十的省市依次为安徽、湖北、山东、江苏、广东、浙江、吉林、辽宁、河北、湖南。

数据来源:中商产业研究院整理

从面积来看,共15个省市的汽车零部件开发区总面积在1000公顷以上。其中,上海市汽车零部件开发区总面积排名全国第一,达10.15千公顷。排名前十的省市依次为上海市、安徽省、山东省、河北省、浙江省、湖北省、广西省、河南省、广东以及江苏省。

具体来看,位于上海市的上海嘉定工业园区面积最大,达5275.69公顷,主导产业包括汽车零配件、机械、电子。其次为上海市的上海浦东康桥工业园区、河南省的焦作市工业产业集聚区、上海市的上海嘉定汽车产业园区以及山东省的烟台高新技术产业开发区。以上开发区面积排名全国前五。

数据来源:中商产业研究院整理

六、汽车零部件行业前景

目前,我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故长期向好势头不变,中国汽车行业也将从过去的做大规模向做强实力转变。我国汽车零部件行业产值在汽车工业总产值中的比重较国际平均水平仍然偏低。因此,无论从我国汽车行业增长空间,还是我国汽车零部件行业产业结构调整和升级的规律来看,未来几年我国汽车零部件行业仍有巨大空间。

未来,汽车零部件行业将有以下发展前景:

(1)产业整合重组进程加快

随着国内汽车行业竞争的日趋激烈,消费者对汽车的价格敏感性变得更为强烈,从而对汽车零部件企业的成本控制水平提出了新的要求。汽车零部件产品生产具有较强的规模和品牌经济效应,通过大规模的组织生产、运输能够有效降低生产成本,并提升产品供货能力及品牌知名度。因此通过整合内外部资源,提升整体规模并降低生产成本将是汽车零部件企业未来着力提升的核心竞争力之一。

(2)产业布局集群化、产品生产集成化的趋势更为明显

整车厂业务区域布局具有较强的集群化特点,从而决定了以产业链为核心,并在一定区域内形成配套产业集群的发展模式具有较强的竞争优势。出于降低运输成本,缩短供货周期、提高协同能力的目的,国内汽车零部件企业一般选择在整车厂附近区域设立生产基地,因而产业布局集群化的趋势越发明显。

此外,整车厂为了有效降低生产成本、缩短开发周期、提高产品竞争力,在产品开发时普遍采用系统化开发、模块化制造、集成化供货的模式,从而对零部件供应商集成化生产能力的要求也越来越高,并最终促使国内汽车零部件厂商的生产模式逐步向系统化、模块化方向转变。

(3)模块化与轻量化推动产业变革

由于汽车行业竞争格局的不断加剧,汽车制造水平的要求越来越高,“模块化”、“轻量化”等新技术逐步完善并应用到生产环节中。随着模块化技术的逐步推广,汽车制造商将大幅减少汽车零部件采购数量,同时推动采购模式由“单品采购”变为“模块采购”。因此,零部件产品单一的厂商未来或将被整合,甚至被市场淘汰。汽车的核心零部件的创新为优秀零部件厂商带来发展机遇,并最终帮助其实现弯道超车。

更多资料请参考中商产业研究院发布的《中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。