2021中国广告行业市场规模及前景预测分析

中商产业研究院 2020-12-01 08:39

中商情报网讯:中国广告市场具有规模大、市场集中度低的特点。其中,电视媒体广告整体保持稳定,内部呈两极分化趋势,同时以互联网为代表的新媒体广告市场增长迅速。广告行业近几年来发展势头强劲,增长迅速。

(一)市场规模

近年来,随着我国宏观经济的持续稳定增长,以及民族品牌的崛起、品牌意识的增强,加之移动通信、互联网、社交媒体等新兴媒介的飞速发展,我国广告业进入了蓬勃发展时期。

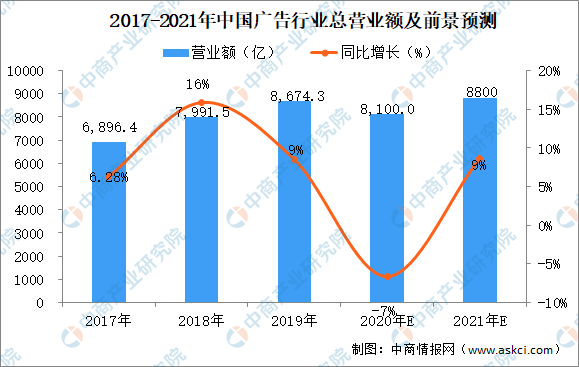

数据来源:国家市场监督管理总局 中商情报研究院整理

数据显示,2017年至2019年,我国广告行业营业额从6896.4亿元增长至8,674亿元,平均增长率为9.20%,我国广告经营额占GDP的0.88%,相比于美国、日本等发达国家仍处于较低水平,我国广告发展空间巨大。

2020年中国广告市场趋势调查显示,受疫情影响,自1月22日武汉封城开始,广告业就出现了非常大幅度的下滑。随着疫情的逐步稳定,市场也在慢慢出现转机,但整体上依然呈现负增长。虽然疫情传达出普遍的悲观情绪,但是市场上依然存在好的消息。在2020年上半年,有些品类实现了快速增长,它们包括:和健康相关的品类,如饮水机,药品、保健食品;和娱乐相关的品类,如数码产品、游戏机;和生活必需品相关的品类,如粮食、食用油、生活用纸,厨房家电等等。预计2021年广告行业营业额将达到8800亿元。可见该行业市场发展势头强劲,前景可期。

(一)行业前景预测分析

(1)传统广告市场回落,互联网广告快速崛起

从2019年广告行业细分市场营业额来看,受在线视频、短视频及在线音乐等互联网媒体的冲击,以电视媒体、广播电台为代表的传统广告市场份额继续压缩,互联网广告快速崛起。

(2)以互联网为代表的新媒体广告市场增长迅速

受我国网民人数增长、数字媒体使用时长增加、网络视听业务快速增长等因素推动,我国网络广告规模将迅速扩张,网络广告营销收入将保持较快速度增长。同时,随着移动互联网的发展、短视频行业的流量快速增长及商业化进程的加速,大量广告主向短视频平台倾斜明显,2020年疫情影响,流量进一步向移动端倾斜,广告主伴随用户关注度转移,我国移动广告市场占互联网广告比例将逐渐上升。

(3)电视媒体广告整体规模保持稳定,内部呈两极分化趋势

受互联网等新媒体影响,2017年至2019年,电视广告营业额绝对值波动较大,但由于电视媒体相对其他媒体具有更高的权威性和公信力,且兼具广覆盖率、高到达率及低千人成本等优点,未来仍将作为广告主投放广告的首选媒体渠道之一。同时,为适应新的市场竞争形势,近年来各电视台在传统的硬广告之外,利用各种综艺节目等创新形式丰富了自身广告收入来源,通过各种冠名、赞助、植入等模式,从固有的业态中谋求突破创新,利用数字、互动等互联网技术提升节目的收视率和覆盖率,并大幅增加综艺节目数量,以季播节目为主的形式进一步拉高广告招商空间。此外,在电视媒体内部,结构已发生了较大的变化。电视媒体之间的竞争日趋激烈,电视台之间相应呈现出两极分化的格局,拥有优质内容的电视媒体广告资源日益受到广告主的青睐,二三线电视台逐步缺乏竞争优势,以央视和部分头部卫视为代表的优质、核心广告资源,已占据了电视广告领域的最重要地位。

(4)新技术发展加速各类媒体的融合

近年来,随着计算机技术、网络技术和多媒体技术的深入应用,不断催生以互联网、移动互联网和户外电子媒体为代表的新兴媒体形式,以互联网广告为代表的新媒体广告获得快速增长,市场地位日趋提高,成为拉动全行业增长的主要力量。新技术可以实现图像、声音和文字等多种信息同时传输,并将各种媒体形式在单一的渠道中展现出来,有效地弥补了传统媒体所欠缺的互动性和精准性。新技术将利用电视媒体、平面媒体和互联网媒体之间的融合实现“跨屏联动”,使广告产业更加集约化,多种广告表现形式间的全面融合成为趋势。

更多资料请参考中商产业研究院发布的《中国广告行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。