2021年中国工业气体行业市场现状及发展前景预测分析(图)

中商产业研究院 2020-12-16 17:56

中商情报网讯:工业气体是一种瓶装压缩液态气体,在常温常压下呈气态,气体种类有繁多,主要用于各种工业制造方面。工业气体的常见物理特性为可压缩性和膨胀性,当压力超过容器的耐压强度,就会造成爆炸。因此,工业气体均具有极大的爆炸危险性。

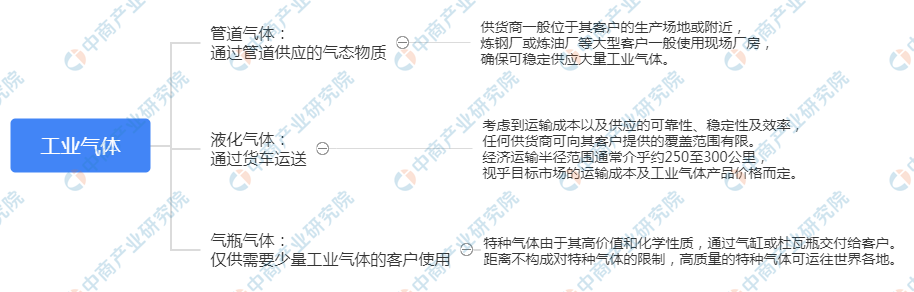

工业气体的类别

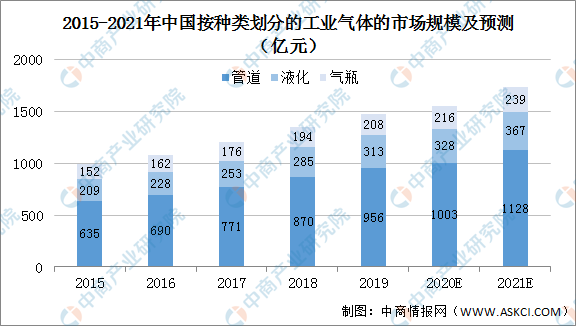

工业气体分销市场规模

目前,工业气体主要分为管道、液化和气瓶三个分销模型。其中管道工业气体是主要分销模型,2019年产量占中国工业气体总产量市场约64.7%,剩下的液化工业气体和气瓶产量占比分别为21.2%和14.1%。未来随着下游客户外包现场天然气生产的需求增加,管道工业气体的需求可能会逐渐增长。预计2021年中国管道工业气体市场收益将以9%的年均复合增长率增长,市场规模将由2019年956亿元增加至2021年1128亿元。2021年中国液化工业气体和气瓶工业气体市场规模增速虽比管道工业气体慢,但仍保持增长的态势,市场规模分别可达368亿元和239亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

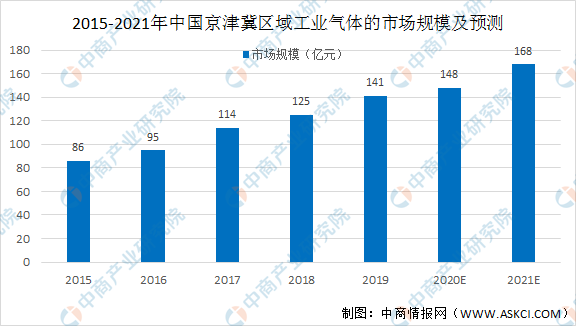

京津冀区域工业气体行业的市场规模

京津冀区域工业气体行业的市场规模在2019年约255亿元,占中国工业气体行业市场规模约17.3%。因此,京津冀区域作为主要产地集中在河北省。

数据来源:弗若斯特沙利文、中商产业研究院整理

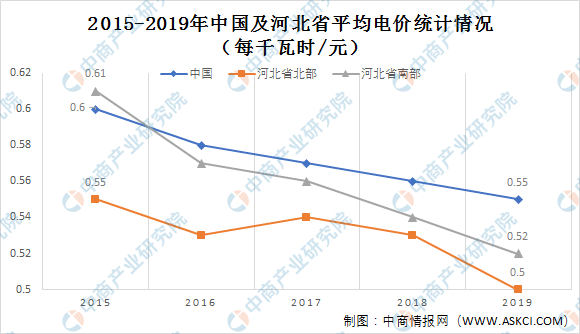

上游成本分析

由于占工业气体工业总量一半以上的空气是透过空气分离装置分离出大气中的空气生产,不需任何其他原材料,气体生产行业气体的主要成本为电力,电力占总收益成本约80%。

中国电价由2015年每千瓦时人民币0.6元下跌至2019年每千瓦时人民币0.55元。同时,河北省也有电价下降的整体趋势。电价由国家及地方发展和改革委员会确定,工业用电的价格通常取决于变压器容量、电力基本价格,电力输配价格及其他因素。由于中国电力供应充足,预期未来电价会保持稳定而略有下跌。

数据来源:弗若斯特沙利文、中商产业研究院整理

下游产业情况

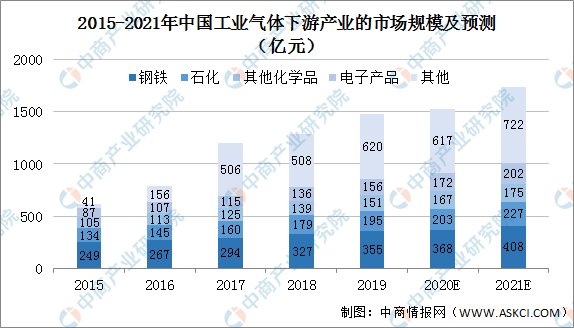

工业气体的主要下游产业是钢铁、石化、其他化学品和电子产品,当中氧气和氮气是两种消耗量最大的工业气体产品。在2019年,用于钢铁业的工业气体约占中国市场总量的24.0%。钢铁产业的收益由2015年249亿元增加至2019年约355亿元,年均复合增长率约为9.4%。预期将增加至2021年的约408亿元,年均复合增长率约为9%。

数据来源:弗若斯特沙利文、中商产业研究院整理

未来发展前景

1.下游行业对工业气体的需求不断增长

随着经济结构转型,如电子产品、光伏等可应用工业气体的较高端制造业预期将于未来进一步发展,带动工业气体的需求。下游行业需求的不断增长及工业气体的广泛应用,将为中国市场未来提供巨大的增长潜力。

2.工业气体生产外包的增加

近期,大型下游客户将工业气体生产外包给独立供货商,独立供货商提供工业气体之余也可以充当其客户气体设施的现场厂房操作者。将工业气体生产外包予独立供货商呈增长态势,这很可能会成为市场新的驱动力。

3.有利的政策环境

作为中国发展策略的一部分,《京津冀协同发展规划纲要》于2015年4月获颁布,在优化该区的一体化发展,河北省在此政策中获益最大。2019年8月,中国宣布六个新自由贸易试验区的总体规划,促进自由贸易、投资和对外经济开放新模式。

更多资料请参考中商产业研究院发布的《中国工业气体行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。