2020年12月牛奶市场价格及供需形势预测分析:国内外奶粉零售价上涨

中商产业研究院 2020-12-26 09:23

中商情报网讯:国内市场,我国奶业生产呈现良好发展态势,乳制品消费需求增速放缓;饲料成本继续上涨,预计短期内生鲜乳价格还将继续小幅上涨。国际市场,亚洲和中东地区进口需求强劲,随着大洋洲、欧洲产量从季节性峰值回落,预计乳制品现货市场供给紧张、价格走强。

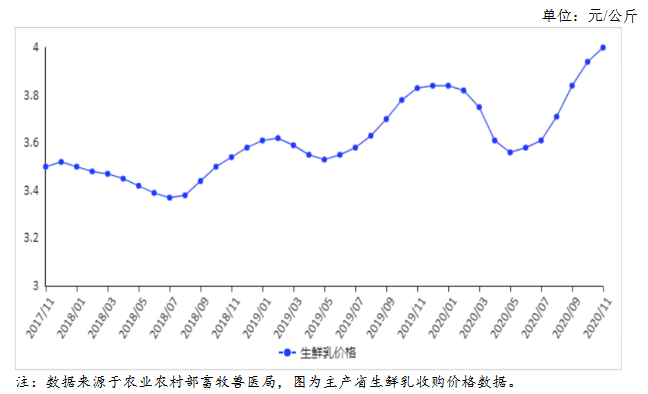

(一)生鲜乳收购价继续小幅上涨

乳制品市场回暖、居民乳制品消费需求旺盛,加之玉米、豆粕等饲料成本上升支撑,国内生鲜乳收购价继续小幅上涨。11月份,奶业主产省生鲜乳收购价每公斤4.02元,环比涨2.0%,同比涨5.0%。

(二)国内鲜奶零售价小幅上涨

国内居民乳制品需求恢复,特别是对鲜奶的消费需求旺盛,拉动鲜奶市场价格上涨。根据中国价格信息网监测,11月份,全国监测城市鲜奶平均零售价格每斤5.41元,环比涨0.2%,同比涨0.4%。其中,袋装鲜奶每斤5.00元,环比持平,同比涨0.8%。盒装鲜奶每斤5.82元,环比涨0.3%,同比持平。

(三)国内外奶粉零售价上涨

国内外奶粉零售价格环比涨幅均有所放缓,同比涨幅均小幅提高。根据中国价格信息网监测,11月份,全国监测城市奶粉平均零售价格每斤113.51元,环比涨1.0%,同比涨5.0%。其中,进口奶粉每斤133.36元,环比涨0.9%,同比涨5.6%;国产奶粉每斤93.65元,环比涨1.2%,同比涨4.2%。

(四)10月份,乳制品进口量保持增长,进口额小幅下降

据海关统计,10月份,我国乳制品进口量26.56万吨,环比增0.3%,同比增26.9%;进口额8.79亿美元,环比减6.0%,同比增9.8%。出口量0.29万吨,环比减40.1%,同比减40.6%;出口额0.16亿美元,环比减43.8%,同比减60.2%。10月份,进口液态奶10.71万吨,环比增1.2%,同比增32.0%;鲜奶10.47万吨,环比增1.6%,同比增33.8%;酸奶0.24万吨,环比减14.0%,同比减16.5%;乳清粉5.59万吨,环比增0.8%,同比增57.4%;奶油0.45万吨,环比减0.6%,同比增9.5%;乳酪0.84万吨,环比减5.1%,同比减0.8%;原料奶粉6.24万吨,环比增4.7%,同比增24.1%;婴幼儿配方奶粉2.54万吨,环比减11.2%,同比减5.0%。1-10月累计,我国进口各类乳制品267.34万吨,同比增加9.5%,折合鲜奶约1630.74万吨。其中,进口干乳制品182.87万吨,同比增加9.1%,进口液态奶84.47万吨,同比增加10.4%。

(五)鲜奶到岸价环比跌幅收窄,奶粉到岸价环比上涨

10月份,鲜奶到岸价每吨8025元,从上月环比跌5.4%转为本月环比跌2.1%,同比跌7.3%;奶粉到岸价每吨23199元,从上月环比涨4.4%转为本月环比涨0.7%,同比跌4.7%。10月份,奶粉国内外价差9121元,与2019年10月相比扩大了3236元。

(六)国际主要乳制品批发价格止跌回升

10月份,亚洲和中东地区市场进口需求强劲,而大洋洲、欧洲等主产区产量接近季节性低点,乳制品价格走强。据英国环境、食物与农村事务部(DEFRA)数据,10月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为3700美元、2610美元、3309美元和4429美元,环比分别涨3.0%、涨2.2%、跌0.3%和涨17.9%,同比分别跌13.8%、涨1.1%、跌4.4%和涨9.3%。

(七)预计国内收购价格将继续小幅上涨,国际乳制品价格或将走强

国内市场,1-10月累计,我国生鲜乳产量1858万吨,同比增长9.5%;奶牛存栏量490万头,同比增6.9%;同时,乳制品消费基本恢复至去年同期水平,据尼尔森零售数据,截至10月份,今年液态乳品累计销售总量达1364万吨,同比跌0.6%。生鲜乳产量与进口量均保持稳步增长,受饲料价格上涨推动,预计短期内生鲜乳价格还将继续小幅上涨。

国际市场,生鲜乳供给充足,1-10月累计,美国、澳大利亚和新西兰等主产区生鲜乳产量分别增长1.9%、3.7%和0.9%,10月份,全球乳制品拍卖平台(GDT)两次拍卖,价格指数分别跌2.0%、涨1.8%。随着亚洲和中东地区市场强劲的进口需求,大洋洲、欧洲等主产区年末产量出现季节性峰值回落,生鲜乳产量将接近季节性低点。总体看来,预计后期国际乳制品价格将趋于上涨。

更多资料请参考中商产业研究院发布的《中国牛奶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。