2020年12月饲料市场供需形势及价格走势预测:饲料价格高位运行格局不变

中商产业研究院 2020-12-26 11:32

中商情报网讯:尽管大豆进口成本高位,生猪养殖恢复增长带动豆粕需求持续增加,油厂提价意愿较强,预计豆粕价格稳中趋涨。玉米加工企业及贸易商囤粮意愿较强,市场可流通粮源偏紧,加之雨雪天气乡间道路不畅,影响农户卖粮,预计玉米价格将保持高位运行。总的看,原料价格持续上涨,将支撑饲料产品价格高位运行。

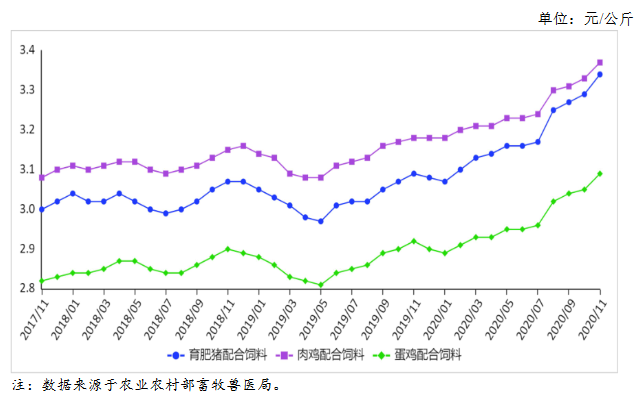

(一)主要饲料产品价格连续第5个月上涨

11月份,育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.34元、3.37元、3.09元,环比分别涨1.5%、1.2%、1.3%,同比分别涨8.1%、6.0%、5.8%。从周数据来看,截至11月第4周,育肥猪配合饲料价格为每公斤3.36元,与2015年11月第2周价格持平,蛋禽和肉禽配合饲料价格为每公斤3.39和3.11元,与2015年1月第3周价格持平,较2014年10月第2周历史高位每公斤分别低0.05、0.09和0.10元。

(二)主要原料价格涨跌分化

据农业农村部监测,11月份,国内豆粕均价每公斤3.44元,环比涨3.1%,同比涨2.4%;山东地区43%蛋白豆粕出厂价每公斤3.22元,环比跌0.7%,同比涨4.6%。美豆期货价格表现强势,大豆进口成本不断提升。生猪养殖持续恢复,饲料需求依然旺盛,支撑豆粕价格延续上涨趋势。饲用玉米均价每公斤2.54元,环比涨3.0%,同比涨20.0%。多方主体预期玉米价格上涨,企业囤粮和农户惜售并存,市场可流通粮源减少,推动玉米价格上涨。进口鱼粉均价每公斤10.71元,环比跌0.1%,同比跌10.3%。受疫情影响,部分秘鲁厂商担心出货受阻,挺价意愿有所松动,在冷空气及雨雪影响下,水产养殖对鱼粉消费进一步减少,导致鱼粉价格下跌。

(三)预计后期饲料产品价格保持高位运行

从养殖需求看,生猪存栏量持续恢复增长,增加饲料消耗;牛羊等反刍动物存栏量继续增加,饲料消费需求旺盛;肉禽、蛋禽因养殖收益下降,影响养殖户补栏积极性,禽类饲料需求下降。此外,由于原料价格持续上涨,为降低成本,散养户多使用配合饲料,工业饲料的消费量增加。总的看,饲料消费量呈增长态势。从主要原料供应看,豆粕,截至11月第4周,国内规模油厂豆粕库存为110万吨,比上周增加11万吨,而同期大豆压榨量184万吨,比上周减少19万吨,豆粕供应充足,部分油厂胀库停机现象增加,但由于生猪养殖持续恢复,豆粕需求旺盛,支撑豆粕价格上涨。

总体看,后期豆粕价格将趋稳运行。饲用玉米,市场主体普遍看好后市,多主体预期价格上涨,部分深加工企业及贸易商建库囤粮意愿较高,月内东北地区普遍降雨雪后,部分乡间道路仍未恢复畅通,玉米市场有效供给偏紧。目前,售粮进度整体快于上年同期,南北方港口库存升至历年高位,叠加进口玉米陆续到港,预计后期玉米价格上涨空间有限。总的看,玉米市场整体高位运行格局不会改变。鱼粉,截至11月第4周,国内港口进口鱼粉库存12.5万吨,环比增22.2%,同比减32.7%。尽管国内天气转凉,水产养殖进入淡季,鱼粉需求减少,但目前港口库存偏低,预计后期国内鱼粉价格或将小幅上涨。综合来看,后期主要原料价格将稳中趋涨、饲料产品价格将保持高位运行。

更多资料请参考中商产业研究院发布的《中国饲料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。