中商产业研究院2020-12-26

中商情报网讯:国内方面,尽管生猪存栏持续恢复,消费稳中有升,但短期内市场供应充足,预计国内玉米价格将趋于稳定。国际方面,总消费量有所增加,预计短期内国际玉米价格仍将高位震荡。

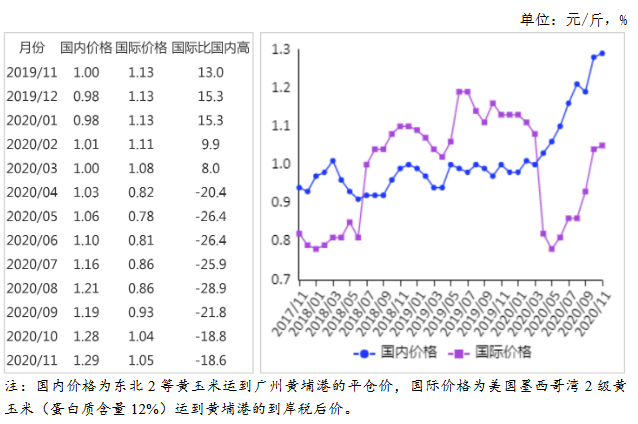

(一)国内玉米价格继续上涨

前期台风导致东北地区玉米收割成本增加,上市时间推迟,叠加生猪产能恢复进度良好,消费需求趋旺,市场主体普遍看好后期玉米价格,企业积极抢购建库,农民惜售看涨,推动国内玉米价格持续上涨。从企业收购价看,11月份,吉林深加工企业平均挂牌收购价为每斤1.13元至1.19元,环比涨0.04元至0.08元,同比涨0.27元至0.31元;黑龙江为1.12元至1.17元,环比涨0.03元至0.13元,同比涨0.30元至0.35元;山东为1.25元至1.31元,环比涨0.03元至0.06元,同比涨0.27元至0.30元。11月份,产区批发月均价每斤1.20元,环比涨3.4%,同比涨29.7%。其中,东北产区1.19元,环比涨2.9%,同比涨33.3%;华北黄淮产区1.25元,环比涨4.4%,同比涨30.4%。销区批发月均价每斤1.31元,环比涨2.1%,同比涨30.2%。

(二)国际玉米价格继续上涨

11月份,美国农业部(USDA)继续调减美国玉米产量和全球玉米库存水平,同时中国对美玉米采购需求强劲,巴西玉米库存紧张,欧盟和乌克兰玉米产量预期下降,多因素叠加推动国际玉米价格继续上涨。11月份,美国墨西哥湾2级黄玉米平均离岸价每吨229美元,环比涨3.6%,同比涨31.6%;芝加哥期货交易所(CBOT)玉米主力合约(2012)收盘月均价每吨165美元,环比涨5.1%,同比涨11.5%。

(三)国内外价差与上月持平

11月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.76元,比国内产区批发价低0.44元;进口配额内1%关税的国外玉米运抵我国南方港口到岸税后价每斤1.05元,比国内玉米到港价低0.24元,价差与上月持平;配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤1.68元,比国内玉米到港价高0.39元。

(四)1-10月累计,玉米进口量同比明显增加

10月份,我国玉米进口量114.15万吨,进口额2.51亿美元,环比分别增5.6%、7.9%,同比分别增11.5倍、10.3倍。1-10月累计,我国玉米进口量781.38万吨,进口额16.76亿美元,同比分别增97.4%、93.8%;出口量0.17万吨,出口额48.50万美元,同比分别减89.0%、88.5%。净进口781.21万吨,同比增98.1%。进口主要来自乌克兰(占进口总量的63.7%)、美国(占32.3%)。主要出口到朝鲜(占出口总量的70.6%)、俄罗斯(占23.5%)。

(五)全球玉米产量和库存水平均较上月预测下降

据美国农业部11月份供需报告预测,2020/21年度全球玉米产量11.45亿吨,比上月下调1419万吨,比上年度增2.5%;总消费量11.57亿吨,比上月下调606万吨,比上年度增2.1%;贸易量1.85亿吨,比上月上调30万吨,比上年度增8.0%。预计全球玉米期末库存2.91亿吨,比上月下调902万吨,比上年度减3.9%;库存消费比25.2%,比上年度下降1.6个百分点。

(六)预计国内玉米价格逐步趋稳,国际价格维持高位震荡

国内方面,从消费来看,生猪存栏持续恢复,禽肉、牛羊肉产量保持平稳增长,玉米饲用需求稳中有升,加工企业通过提价将成本向下游传导,开工率受到的影响有限。据国家粮油信息中心监测,11月份玉米淀粉行业平均开工率69%,比上月提高2个百分点,同比下降1个百分点;玉米酒精行业平均开工率55%,比上月提高6个百分点,同比下降15个百分点。从供给看,临近年底,农户售粮处于高峰期,企业存粮明显高于往年,加之进口玉米和替代品陆续到港,短期内市场供应充足。

总体看,预计国内玉米价格将趋于稳定。国际方面,据美国农业部作物周报,截至2020年11月15日,美国18个玉米主产州玉米收获进度95%,快于过去五年同期平均水平。但乌克兰受前期干燥天气影响,减产预期较强,巴西农业供应公司(Conab)也因南部地区的干旱天气降低了2020/2021年度玉米产量预期,11月份美国农业部继续下调2020/2021期末全球玉米库存,预计短期内国际玉米价格仍将维持高位震荡。

更多资料请参考中商产业研究院发布的《中国玉米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。