中商产业研究院2020-12-29

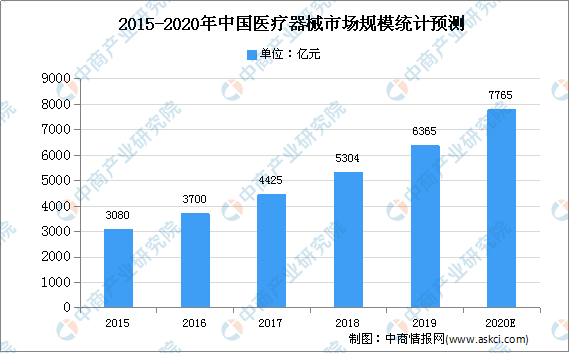

中商情报网讯:医疗器械行业属我国重点支持的战略新兴产业,随着国内经济的持续发展、人均可支配收入增加、大众健康意识不断提高、社会老龄化趋势的加剧及医疗器械产业的升级换代及政策支持,我国医疗器械产业将保持高速扩容。数据显示,2018年中国医疗器械市场规模约为5304亿元,同比增长19.86%,接近全球医疗器械增速的4倍。中商产业研究院预测,2020年中国医疗器械市场规模将达7765亿元。

数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理

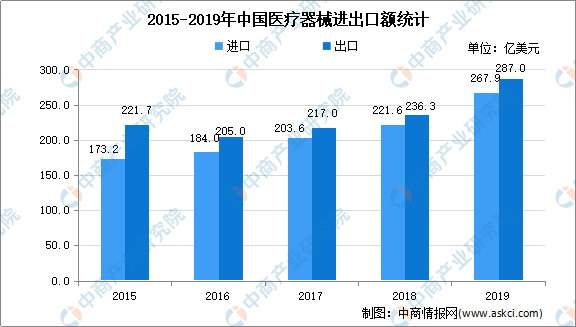

我国医疗器械进出口贸易保持10年持续增长势头,2019年进出口总额554.9亿美元,较上年增长21.18%,其中进口总额267.9亿美元,出口总额287亿美元。2018年,我国医用耗材出口额为58.27亿美元,占医疗器械出口规模的24.66%,保持量价双增态势。医用耗材企业通过建立自主品牌,优化产品质量,提高技术创新能力,强化核心竞争力与品牌影响力,逐步提升全球市场地位。

数据来源:中国海关、中商产业研究院整理

数据显示,2020年全球生命体征传感器市场规模为12亿美元,预计2025年将达到17亿美元,年复合增长率为6.8%,主要的增长源来自心电图机、呼吸机、血压计、病人监护仪、腹腔镜器械等。市场驱动因素包括家用医疗设备需求增加、医疗器械技术更新换代、老年人口增加、政府医疗健康支出的增长等。2019年全球心电电缆及导联线市场规模达到了16亿美元,预计到2024年市场规模可增至22亿美元,年复合增长率为6.6%。

生命体征监测耗材发展趋势

1.全球医疗健康需求持续提升,带动医疗器械行业销售收入增长

伴随着全球老龄化加剧、人均平均寿命延长、新兴市场经济持续发展,全球医疗器械行业的市场需求总体呈现上升态势。根据EvaluateMedTech的数据,2024年医疗器械市场规模预期达到5,945亿美元,2018-2024年复合增长率为5.64%。

2.人均可支配收入提升与人口老龄化加深,带动我国医疗器械市场成长

随着中国经济不断发展,人民生活水平和医疗保健意识的不断提高,人均可支配收入的提升,人口老龄化加深以及医疗保险覆盖率的提高,国内医疗需求将不断释放。根据艾媒咨询的统计,国内医疗器械行业销售收入由2011年的1,470亿元上升至2019年的6,285亿元,年复合增长率为19.92%,预计2022年医疗器械行业销售收入将达到9,582亿元,2019年-2022年复合增长率超过15%。

3.诊断和监护设备销量增长,带动生命体征监测耗材需求持续增长

伴随着医疗健康需求增长,监护仪、血氧仪、麻醉机、呼吸机、心电图机、脑电图机等医疗设备销量保持较高增速,生命体征监测耗材需求也相应增加。

4.我国ICU弥补缺口将驱动生命体征监测仪器及耗材需求增长

ICU是生命体征监测仪器及耗材应用的重要场景。中国ICU床位占人口比均低于西方发达国家。根据Kaggle数据,2019年我国平均每10万人拥有ICU床位数3.6张,远低于发达国家水平,例如日本和法国每10万人拥有的ICU床位数分别为7.3张和11.6张。

5.一次性耗材应用增长

随着医疗措施上侵袭性诊疗、放射治疗等手段的广泛应用,国内外院内感染发生率均显著上升,导致增加额外病痛,加重护理工作负担,甚至造成患者死亡。以我国为例,预防院内感染已成为医院分级操作指标之一(院内感染发生率)。一次性耗材的应用对预防院内感染有明显的作用,渗透率与使用量将逐步提升。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。