全国纸巾一月内迎三波涨价潮 2020年造纸业发展现状及2021年前景分析(图)

中商产业研究院 2020-12-29 17:34

中商情报网讯:受木浆价格上涨,全国多地纸价上涨。近日,蔗渣浆生活用纸主产区广西自治区企业发出涨价函,混合浆和成品纸普遍涨价100-200元/吨。据悉这是12月以来,全国迎来三波纸巾涨价潮。此前12月24日,APP金光纸业、万国纸业、晨鸣纸业等发布涨价函,均宣布上调白卡纸、铜版卡价格,涨幅为300/吨。实际上,从8月份开始,企业每月发一封涨价信,部分铜版纸产品提价600-800元/吨左右。

新冠疫情以来,全球经济和贸易下降,外部环境复杂严峻,随着中国防疫的阶段性成果和经济恢复较好,造纸行业整体运行好于上年,产销基本平衡。据中国造纸协会理事长赵伟发表的演讲《2020年中国造纸工业产销形势分析及未来展望》,今年前三季度造纸行业的生产情况,其中纸张产量9102万吨,同比下降2%;原生纸浆1065万吨,同比增长10%;纸制品4822万吨,同比下降7.5%。全行业主营业务收入9107万亿元,同比累计下降8.1%;利润481亿元,同比累计增长10.1%。经预测,2020年全年纸及纸板产量约为11000万吨,同比增长约2.2%;表观消费量约为11400万吨,同比增长约6.5%。

一、造纸业企业数量及分布

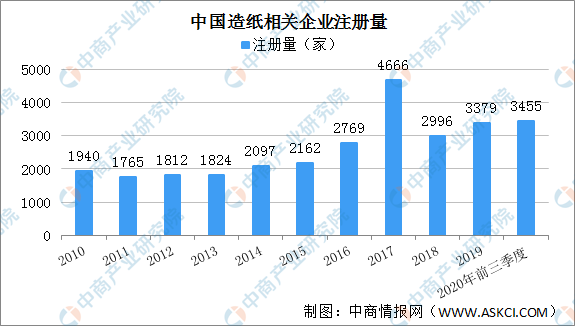

2010-2016年我国造纸相关企业注册量波动式上涨,2017年注册量达4666家,同比增长69%,增长率是近10年来最高的。2018年注册量骤降,达2996家,同比下降36%。2018年4月13日,生态环境部、商务部、发展改革委、海关总署对现行的《禁止进口固体废物目录》进行了调整:将不锈钢废碎料、钛废碎料、木废碎料等16个品种固体废物,从限制和非限制进口类调入《禁止进口固体废物目录》,自2019年12月31日起执行。"禁废令"致原料需求缺口持续扩大,2019年不少企业布局造纸产业,造纸相关企业注册量3379家,同比增长13%。今年前三季度全国共新增3455家造纸相关企业,同比增长39.8%。

数据来源:企查查、中商产业研究院整理

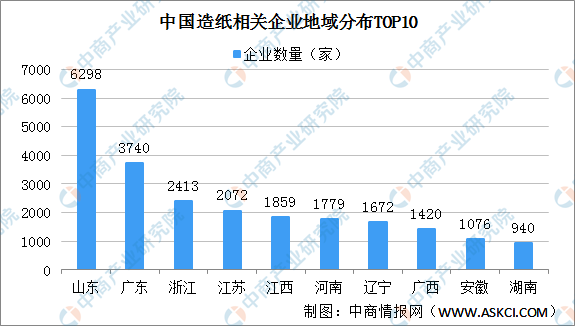

企查查数据显示,山东省拥有的造纸相关企业是全国最多的,达6298家,占总量的18.7%,远超于全国其他地区。此外,广东、浙江、江苏以及江西,分别以3740家、2414家、2072家和1859家位列第2-5位。

数据来源:企查查、中商产业研究院整理

二、造纸行业区域发展现状

随着造纸原料政策和区域政策的调整,我国造纸工业逐步实现自西向东推移并优化产业布局。从东西部产业布局来看,东部地区产量占比进一步提升。2019年纸及纸板产量超过100万吨的省份有17个省(市),产量合计达10412万吨,占全国纸及纸板总产量的96.72%;其中,产量最大的广东、山东、浙江三省总量占全国的47.59%。

数据来源:中国造纸协会、中商产业研究院整理

三、造纸市场产销规模

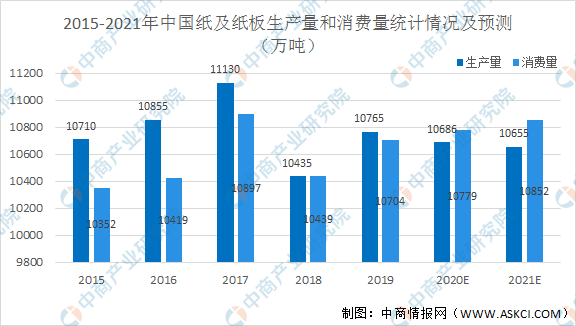

随着中国经济的持续发展,不断拉动对纸张的需求,为我国造纸行业的发展提供了广阔的空间。目前,中国已成为国际上重要的造纸生产和消费国,自2009年以来,中国造纸产量和消费量一直位于世界首位。造纸行业规模持续增长,供需基本平衡。数据显示,纸及纸板的生产量和消费量从2015年10710万吨和10352万吨增至2019年10765万吨和10704万吨。预计2020年和2021年依然会保持稳定增长,供需平衡的状态。

数据来源:中国造纸协会、中商产业研究院整理

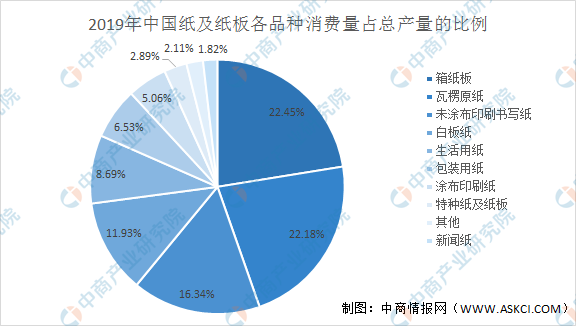

数据显示,2019年中国纸及纸板的消费量中箱纸板占比最高为22.45%,其次是瓦楞原纸和未涂布印刷书写纸分别为22.18%和16.34%。因瓦楞包装产品符合绿色消费标准,未来将会有很大的市场空间。

数据来源:中国造纸协会、中商产业研究院整理

四、我国造纸业发展前景分析

国家政策为行业发展提供大力支持:《中国造纸协会关于造纸工业“十三五”发展的意见》指出,造纸行业要充分发挥循环经济的特点和植物原料的绿色低碳属性,依靠技术进步,创新发展模式。建立优势互补、合作共赢的开放型包装生产体系;实现包装设计、材料供应、生产制造与客户订单的最优匹配,提供快速便捷、低价优质的一体化服务,助力包装企业向综合服务商转变。

居民人均可支配收入增长带动消费升级:随着经济的增长和居民可支配收入的提升,消费升级将是需求变化的主要方向。工业包装用纸及瓦楞纸箱包装行业将受到消费升级的拉动呈稳步增长的趋势。据国家统计局发布的数据,我国人均可支配收入由21966元上升至30733元,累计增长39.91%。

瓦楞包装产品符合绿色消费趋势:我国非常重视发展循环经济、保护及改善环境,低碳循环经济是我国未来发展大趋势之一。瓦楞包装产品作为“绿色包装”,具有轻量化、可回收利用、易降解等特点,可以实现“以纸代木”和“以纸代塑”的重型瓦楞包装材料,其生产应用亦是当前鼓励发展的领域。

工业包装用纸及瓦楞纸箱包装行业仍具较大市场潜力:得益于整个宏观经济的稳定快速发展,电子信息、日用消费、食品饮料等行业在内的众多下游行业的快速发展为我国包装工业的快速增长起到了巨大的带动作用,为瓦楞包装产品的健康发展带来了广阔的市场空间。

更多资料请参考中商产业研究院发布的《中国造纸行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。