2020年中国新能源汽车市场回顾分析及2021年发展前景预测(附图表)

中商产业研究院 2021-01-08 17:05

中商情报网讯:日前,商务部等12部门印发《关于提振大宗消费重点消费促进释放农村消费潜力若干措施的通知》,其中提出稳定和扩大汽车消费。释放汽车消费潜力,鼓励有关城市优化限购措施,增加号牌指标投放;开展新一轮汽车下乡和以旧换新;加强停车场、充电桩等设施建设等。

受新冠疫情影响,2020年汽车市场放缓,在疫情好转、复工复产、政策扶持等因素推动下,汽车市场逐步回暖。尤其新能源汽车产业链将迎来政策、销量和业绩三重因素共振,成为去年车市不俗表现。随着2021年到来,新一轮的促销费政策再次发力于新能源汽车市场,行业前景明朗。

一、2020年新能源汽车市场回顾

(1)新能源汽车

2020年11月,新能源汽车市场表现突出,本月销量呈现大幅度增长,实现本年度第5次刷新当月历史记录,累计销量增速已由负转正。可以看出,新能源汽车市场在下半年已逐步恢复活力。另外,据统计,截至2020年底全国新能源汽车保有量达492万辆,占汽车总量的1.75%,比2019年增加111万辆,增长29.18%。其中,纯电动汽车保有量400万辆,占新能源汽车总量的81.32%。新能源汽车增量连续三年超过100万辆,呈持续高速增长趋势。

数据来源:中汽协、中商产业研究院整理

数据来源:中汽协、中商产业研究院整理

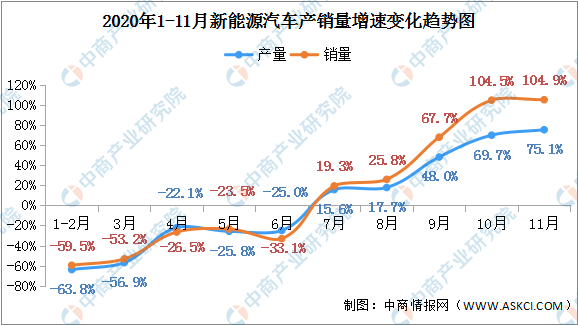

数据显示,2020年11月新能源汽车产销分别完成19.8万辆和20万辆,同比分别增长75.1%和104.9%,其单月产销第5次刷新了当月历史记录。累计方面,1-11月新能源汽车生产完成111.9万辆,同比下降0.1%,降幅比1-10月大幅收窄9.1个百分点,销售完成110.9万辆,同比增长3.9%,增速较1-10月已实现由负转正。

1、纯电动车

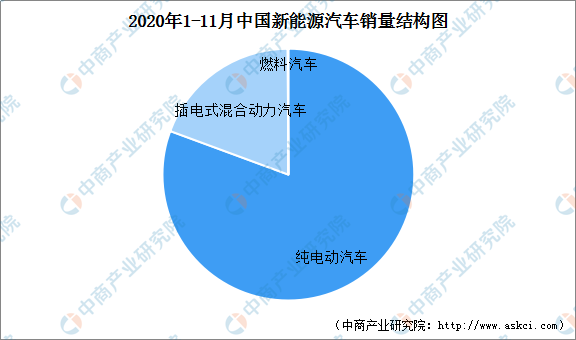

目前的中国新能源汽车市场中,纯电动车型的产销增长是新能源汽车的主要驱动力。其中,纯电动汽车的销量在新能源汽车市场中占比超八成。

数据来源:中汽协、中商产业研究院整理

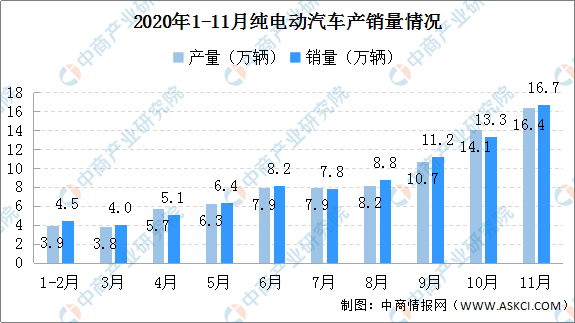

据统计,2020年1-11月,纯电动汽车生产完成89.0万辆,同比下降3.1%,销售完成89.4万辆,同比增长4.4%。其中,11月纯电动汽车产销分别完成16.4万辆和16.7万辆,同比分别增长66.2%和100.5%。从增长情况来看,纯电动汽车下半年产销量也由负转正。其中,10月、11月销量增速超100%。

数据来源:中汽协、中商产业研究院整理

2、插电式混合动力汽车

数据显示,2020年1-11月,插电式混合动力汽车产销分别完成22.8万辆和21.4万辆,同比分别增长13.8%和1.8%。其中,11月插电式混合动力汽车产销均完成3.3万辆,同比分别增长136.4%和128.9%。

数据来源:中汽协、中商产业研究院整理

3、燃料电池车

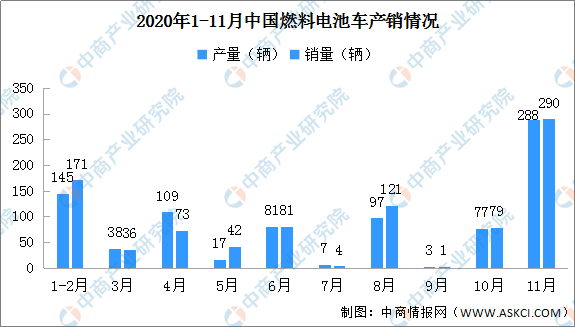

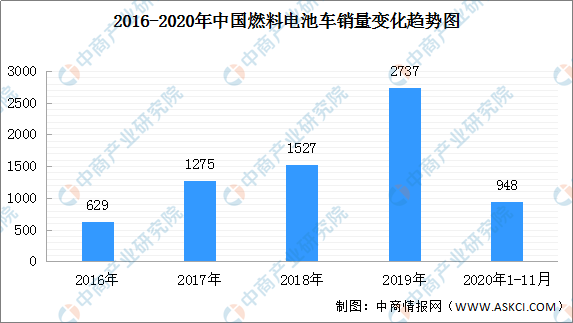

燃料电池车市场虽然不及电动汽车成熟,仍是未来新能源汽车发展的重要趋势。数据显示,2020年1-11月,燃料电池汽车产销分别完成935辆和948辆,同比分别下降34.4%和29.1%。其中,11月燃料电池汽车产销分别完成288辆和290辆,同比分别增长7.2倍和28倍。

数据来源:中汽协、中商产业研究院整理

(2)充电基础设施

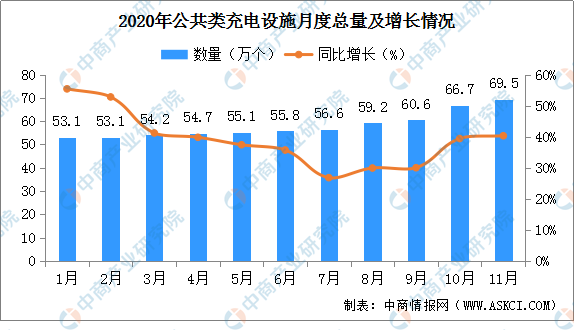

随着新能源汽车市场规模不断扩大,新能源汽车所需的充电基础设施需求增多。2020年,我国充电基础设施建设进一步推进,充电桩、充电站数量稳步上升。

数据显示,截至2020年11月,联盟内成员单位总计上报公共类充电桩69.5万台,其中交流充电桩39.7万台、直流充电桩29.7万台、交直流一体充电桩488台。从2019年12月到2020年11月,月均新增公共类充电桩约1.7万台。2020年11月比10月公共充电桩增加2.9万台,11月同比增长40.3%,临近年底,运营商加大了公共充电桩投建和接入力度,导致增量数明显。

来源:中国充电联盟、中商产业研究院整理

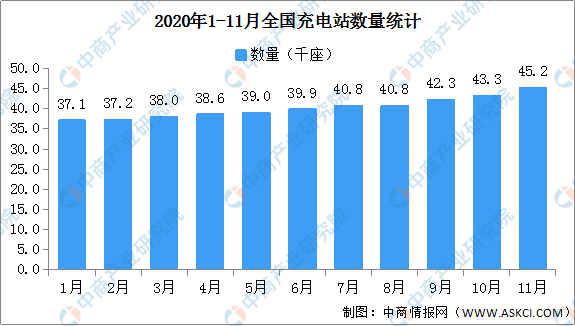

充电站数量同样保持增长。据统计,截至2020年11月,全国充电站数量达到45.2千座。总体来看,公共充电基础设施充电电量集中度较高,2020年11月全国充电总电量约7.7亿kWh,较上月增长0.6亿kWh,同比增加44.2%,环比增长8.2%。

来源:中国充电联盟、中商产业研究院整理

二、2021年新能源汽车市场展望

总体来看,新能源汽车行业稳步发展,规模将进一步攀升。根据预测,“十四五”期间,中国新能源汽车的产销总规模可达到千万辆。2021年作为“十四五”的开启之年,新能源汽车市场发展趋势持续向好,投资前景向好。2021年,国家及各地将结合实际情况出台更多利好新能源汽车研发、生产、推广的政策措施。同时,燃料电池车虽然不是主流,但将得到更长足的发展,前景规模可观。而充电桩、加氢站等基础设施建设也将在各种利好的背景下加快布局,得到进一步完善。

(1)政策加码助力发展

新能源汽车的发展势在必行,国家也多次出台利好政策以扶持产业发展。尤其存在疫情不确定性、国际贸易不确定性等因素下,为了刺激需求、促进新能源汽车市场发展,从国家到地方将持续有利好消息释出。日前,财政部、工业和信息化部、科技部、发展改革委发布关于进一步完善新能源汽车推广应用财政补贴政策的通知,明确了2021年的补贴政策:

为创造稳定政策环境,2021年保持现行购置补贴技术指标体系框架及门槛要求不变。根据《财政部工业和信息化部科技部发展改革委关于完善新能源汽车推广应用财政补贴政策的通知》要求,2021年,新能源汽车补贴标准在2020年基础上退坡20%;为推动公共交通等领域车辆电动化,城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场以及党政机关公务领域符合要求的车辆,补贴标准在2020年基础上退坡10%。为加快推动公共交通行业转型升级,地方可继续对新能源公交车给予购置补贴。

(2)燃料电池车稳步发展

近年来,我国高度重视燃料电池汽车技术研发及推广应用,政策利好,燃料电池汽车犹如站上风口。从我国的推广情况来看,仍有很大的增长空间。数据显示,2015-2019年间,我国燃料电池汽车的销量分别为10辆、629辆、1275辆、1527辆、2737辆,2019年的销量是2015年的272.7倍。另外,据最新数据显示,2020年1-11月燃料电池汽车产销分别完成935辆和948辆。

数据来源:中汽协、中商产业研究院整理

据中国电动汽车百人会副秘书长王贺武表示,到2020年年底,我国氢能燃料电池汽车争取实现接近万辆的规模。氢能被视为全球最具发展潜力的清洁能源之一。近年来,氢能产业的热度逐年攀升。而此前国家出台的《国家创新驱动发展战略纲要》等重要文件中,明确提及要大力发展氢燃料汽车。到2030年,我国要实现氢燃料电池汽车保有量200万辆的目标。此外,中国汽车工程学会曾预测到2030年,我国氢能汽车产业产值有望突破万亿元大关。

(3)充/换电基础设施加快建设

随着新能源汽车的推广、应用,对于充换电设施的需求也不断增加,同时完善的配套设施也将利好新能源汽车的推广。随着电动汽车销量的持续向好,公共充电桩的新建数量也在逐渐增多。此外,换电站同样得到发展。电动汽车换电模式是指通过集中型充电站对大量电池集中存储、集中充电、统一配送,并在电池配送站内对电动汽车进行电池更换服务或者集电池的充电、物流调配、以及换电服务于一体。

“十四五”期间,我国将大力推动充换电网络建设,加快充换电基础设施建设。科学布局充换电基础设施,加强与城乡建设规划、电网规划及物业管理、城市停车等的统筹协调。依托“互联网+”智慧能源,提升智能化水平,积极推广智能有序慢充为主、应急快充为辅的居民区充电服务模式,加快形成适度超前、快充为主、慢充为辅的高速公路和城乡公共充电网络,鼓励开展换电模式应用,加强智能有序充电、大功率充电、无线充电等新型充电技术研发,提高充电便利性和产品可靠性。

(4)动力电池投资热频现

对于新能源汽车来说,电池是最为关键的部件,也是产业链中投资火热的领域之一。动力电池根据正极材料不同,可分为三元材料电池、磷酸铁锂电池、锰酸锂电池、钴酸锂电池等。

在动力锂电池产业链中,市场规模大、产值高的是正极材料,因其性能决定了电池的能量密度、寿命、安全性、使用领域等,成为动力锂电池的核心关键材料,占动力锂电池生产成本约为三成。目前,动力电池装机量中,占比较高的正极材料主要是磷酸铁锂、三元材料。

得益于国内新能源汽车的高速发展,我国正极材料产量快速增长,已成为全国正极材料的第一大供应国。据统计,中国正极材料出货量占全球正极材料出货量的40%以上,复合增长率在30%左右,保持良好的增长势头。目前,电动汽车市场仍未饱和,未来保有量将进一步提升,这将带动锂电池市场投资前景大好。

更多资料请参考中商产业研究院发布的《中国新能源汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。